美的集团:股票投资分析报告

美的集团以家电行业起家,经过多年的技术积累和渠道铺设,向家电产业上下游延伸,已经成为一家家电产品全覆盖、在家电领域有深厚影响力的家电巨头。2012年,职业经理人方洪波全面接手美的,成为家电历史上第一家职业经理人掌权的民营企业。

(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)

报告完整目录:

美的集团以家电行业起家,经过多年的技术积累和渠道铺设,向家电产业上下游延伸,已经成为一家家电产品全覆盖、在家电领域有深厚影响力的家电巨头。

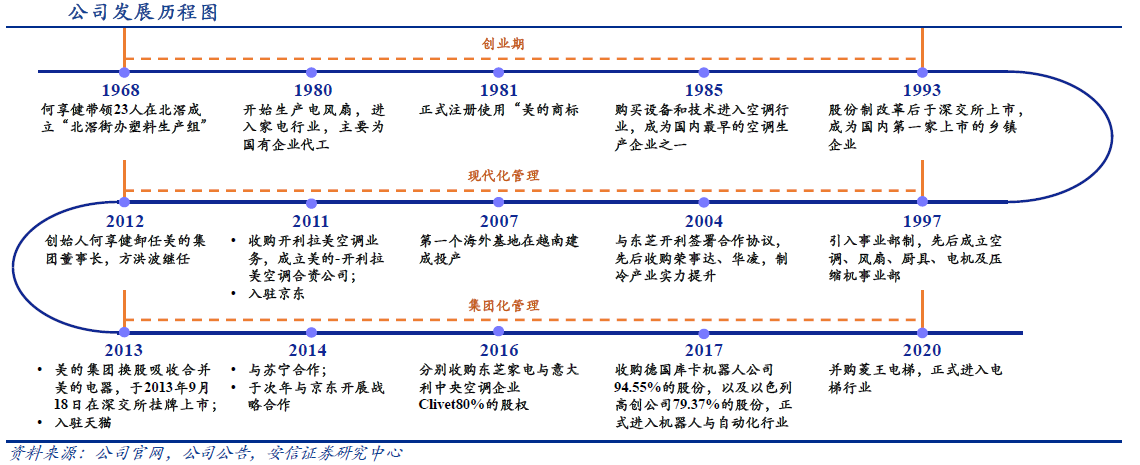

初创期(1968-1993年):美的可追溯于1968年,何亨健带领顺德北滘街道办23位居民创办的生产塑料瓶盖的乡镇企业,彼时美的还属于政府参股的集体所有制企业。1980,美的瞄准了风扇需求量大,技术简单的契机,开始制造电风扇,正式进军家电行业,次年注册“美的”商标,之后不断拓展生产的家电品类,进入空调、电饭煲等家电市场,销售额迅速增长。1988年,美的成为广东省首家获得自营进出口权的公司,同时销售额突破1亿元。1993年美的完成股份制改革,以美的电器(000257)在深交所上市。

成长期(1993-2013年):美的电器上市以后,公司开始步入高速成长期。公司业务迅速扩张,开始涉猎空调、电扇、电饭煲、厨具等多项家电业务。为了适应多品类业务,1997年,美的采用事业部结构制,按照产品划分事业部。从此,事业部成为较为的独立经营实体,涵盖研发、采购、生产、销售服务等功能并独立核算,充分激发组织的积极性和活力。2000年美的完成MBO(管理层收购),从原来的集体所有制转型为管理层持股,以何亨健为核心的管理层成为美的第一大股东,解决了掣肘公司经营的股权问题,管理层权责深度匹配。2000年后,美的频繁进行收并购,加大相关多元化横向产业布局,白电和小家电产业链布局基本完成。2011年,公司设立长期战略发展主轴——“产品领先,效率驱动,全球发展”,从“做大”转向“做强”。2012年,职业经理人方洪波全面接手美的,成为家电历史上第一家职业经理人掌权的民营企业。

成就期(2013年-2020年):2013年美的集团换股吸收合并美的电器,实现整体上市。方洪波围绕公司的“产品领先,效率驱动,全球发展”三大战略主轴,带领美的进行改革。美的以“产品领先”为引导,加大对产品的研发投入,逐渐构建起美的“2+4+N”的全球化研发网络。由于之前美的实行事业部制,事业部门职能存在重叠,人员、资源浪费严重,内部高度离散化。美的开始以“效率驱动”为引导进行改革,推进企业发展数字化,智能化,逐步摆脱早期臃肿、繁复的独立系统,向“大平台、小组织、小团体、小单元、小业务、小分队”转变。之后更是推出T+3模式、美云智数、美云销等,提高企业运行效率。美的以“全球发展”为引导,加大海外工厂的建设,增设海外基地,现在美的海外制造基地已经多达17个,美的海外营收占比从2010年的28%增加到2021年的40%。在方洪波的带领下,美的经营质量得到提高,利润结构改善,利润增长速率大于营收增长率,从2012-2020年,美的利润复合增长率达到20.70%,而营收增长率达到13.6%。

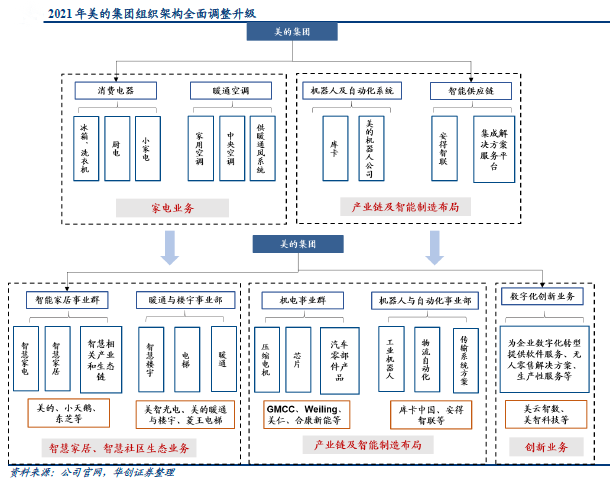

帝国期(2021年):公司重新规划业务架构,业务转为B/C 端业务并重。原来的消费电器、暖通空调、机器人与自动化系统、创新业务四大板块更迭为五大业务板块,智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务,并确立了科技领先、用户直达、数智驱动、全球突破四大战略主轴。业务板块和战略主轴的更迭,体现出美的向B端业务发展的决心,和成为多元化集团的野心。得益于强大的研发、生产制造、质量管理能力及全球渠道、品牌影响力,美的具备制造力外溢、向高景气赛道转型开拓的能力。

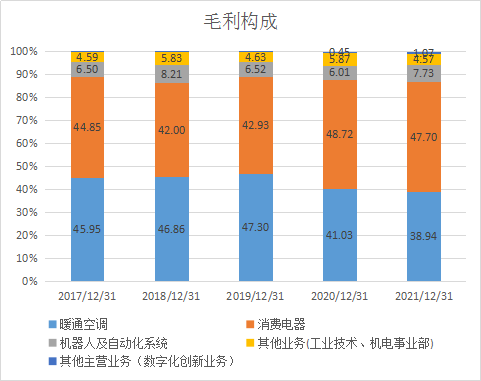

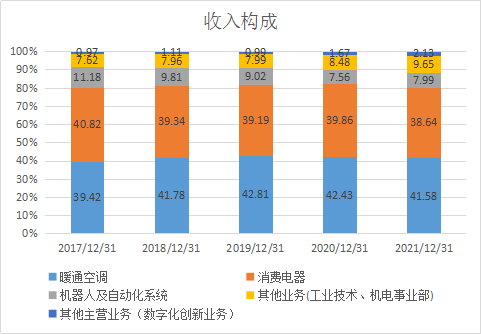

美的的主营业务为暖通空调和消费电器(主要包含冰洗、厨电和小家电)两大板块,是公司利润最核心的主体。近5年来美的集团主营业务没有太大的变化。空调和消费电器两个板块贡献了美的集团约80%的营业收入、毛利。

美的正在孵化的toB端的业务(机器人及自动化板块、机电事业部、数字化创新业务)虽然目前营收贡献度还比较小(15%),但增长速度快,2021年,美的工业技术部、楼宇科技、机器人&自动化部、数字化创新四大事业部的营业收入增长率为44%、55%、23%、51%,成长为美的第二增长曲线势头初显。其中,机器人及自动化板块是toB端规模最大的业务,约占总营收的8%。自从美的17年收购库卡将其并入机器人及自动化板块之后,这部分近几年营收占比不断下降。原因是美的和库卡文化、管理模式、业务发展的思路的差异,以及汽车行业下滑周期,库卡的营收连续三年表现不佳,拖累了机器人及自动化系统这一板块的营收。但是从2021年报来看,库卡开始扭亏为盈,客户结构持续改善,其他行业销售占比超过传统汽车行业,在中国的本土化运营持续扩大,从而带动机器人及自动化板块业绩改善,板块营收增长26.37%,涨势迅猛。

从业务关联性来看,美的传统toC端家电业务板块为企业的toB端业务提供了资金来源。各业务之间存在研发协同,生产协调。由于美的主要营业收入来源于家用电器两大板块,故本篇研究报告主要集中于分析美的家电板块的业务。

(注:由于2017年,美的收购了库卡,财务数据进行并表,故2017年以前的报表数据与之后的报表数据可比性不强,故不对2017年以前的数据进行分析。)

美的集团的主营业务是家电,家电品类齐全。涵盖了市面上所有主流家电产品,是国内唯一全品类布局的多元化家电企业,业务范围涵盖传统白电、厨电和小家电。美的在家电行业实力卓越,多年来,公司多款ToC核心品类在市场中稳居top 3,并且市场份额也在逐渐上升。

公司积极迎合消费升级趋势,疫情以来,空调用户健康意识的提升,消费者对新风空调的关注度逐渐增高。新风空调克服了传统空调使用久了室内出现的不通风、室内空气变浑浊等痛点问题,通过室内外空气互换,将室外空气进行过滤并输送到室内,从而增加室内空气的含氧量,有效提高室内空气质量,满足用户对于室内空气舒适度的需求。因此,消费者对新风空调的需求快速增加,2021年线上、线下新风空调零售额规模同比增长493%、57%。

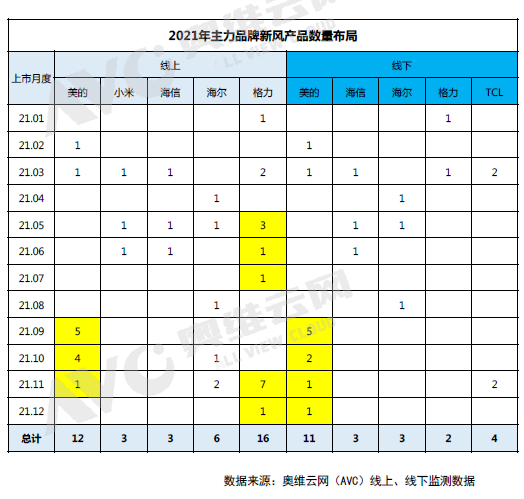

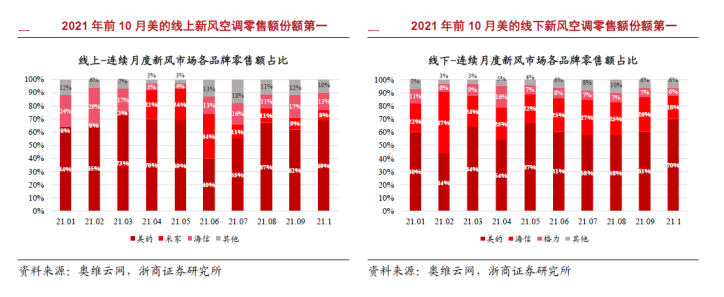

2021年,美的在线上、线下分别推出12、11款新风空调,推出产品数相对于同行企业最多。2021年前10月美的线上、线下新风空调零售额份额第一,超越格力,得益于其非常快的市场反应能力。

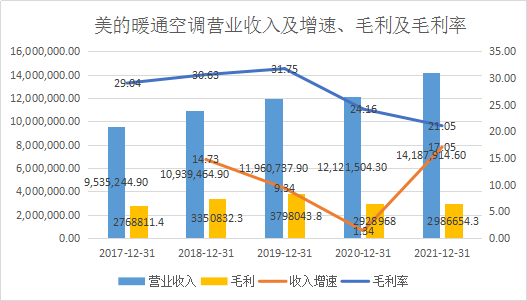

回溯美的集团近5年的空调板块业绩表现,空调营收趋势性上涨,营收复合增速达到8.27%(2020年受疫情影响,空调营收增速大幅下降,仅为1.34%)。2017-2019年,美的毛利率呈现上涨趋势,这主要是由于美的实现柔性化生产控制营业成本所致。但是,2020年之后,由于大宗商品原材料的大幅度上涨,其空调毛利率还是出现了明显下滑。纵向来看,美的空调的毛利率相对格力空调的30%以上的毛利率较低,这和美的产品的低均价有关。

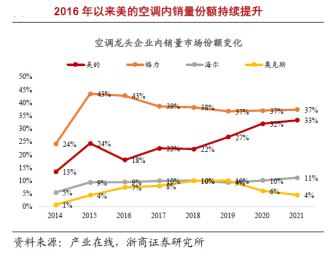

从市场份额表现来看,美的空调市场份额呈现稳定增长,市场份额从17年的22%提升到21年的33%,与空调龙头老大的格力的差距逐步缩小。空调核心配件为压缩机、电机,其技术的先进性直接影响空调的能效水平和质量。美的空调较早整合上游核心零部件,收购了威灵布局空调电机和美芝布局空调压缩机,核心零部件自主研发能力强,在成本和技术上都有一定优势。

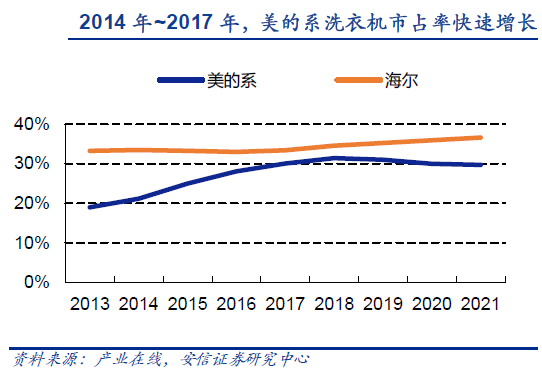

美的在洗衣机业务上拥有美的、小天鹅两个品牌。定位大众消费者。2014-2017年,美的抓住了滚筒洗衣机的发展机会,小天鹅的技术优势+公司的渠道改革产生1+1>2的效果,公司推出了高性价比的滚筒产品,市场份额迅速提升。2010~2019年,美的洗衣机业务销售额年均复合增速为12%。

公司冰箱收入近几年也快速增长,美的抓住了冰箱产品升级的机遇,迎合消费者需求推出一系列多门、多温区、多容积冰箱。2010~2019年,美的冰箱业务销售额年均复合增速为10%。(注:2019年后,冰洗业务不再披露业绩数据)

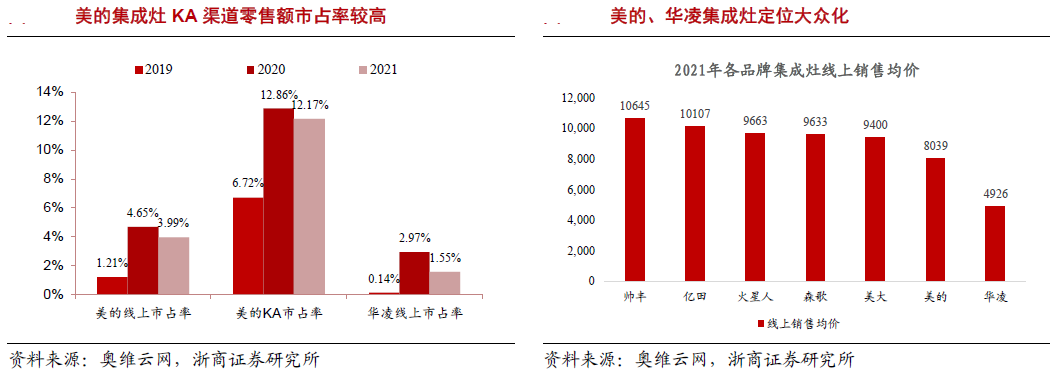

厨电新兴品类市场规模快速提升,美的把握新兴厨电机遇。2019-2021 年洗碗机、集成灶内销量CAGR 分别为12.67%、18.55%,市场规模快速提升。在集成灶方面,美的于 2017 年加入集成灶市场,以美的、华凌双品牌进行布局,美的品牌向中高端布局、华凌主打中低端市场。美的品牌以高性价比著称,市场份额快速提升,2021 年,美的线上市占率达到3.99%,排名第八;KA 市占率为 12.17%,排名第三。而在洗碗机方面,美的洗碗机长期以外销出口为主,拥有深厚的技术储备,未来有望发力国内市场。

美的是最早布局小家电的企业,同样定位中端,具有先发优势。通过自建、并购等,美的小家电品类向多品类发展,是小家电同类企业中最全的。加上公司不断尝试新营销手段,带动小家电业务增长。2021年美的多款小家电市场份额位列行业第一。

总体实力上,2020年,美的全网销售规模超过860亿元,同比增幅25%以上,排名线上家电全品类第一。2020年,美的在全球主要家电制造商收入排名前五。

可以看出,美的在各业务领域均表现亮眼,但单比拼产品技术、性能实力,美的并非最牛,其各线条的成功基本都可以归结为差异化的市场定位(瞄准中低端市场,主打性价比)、快速的市场反应能力(率先洞察消费者诉求,并积极推出相关产品)、以及其渠道布局及品牌力。

感谢阅读。本文为报告节选,完整的公司基本面分析,发布于公众号:估股。