中国联通目前营收是2057亿,利润预计是二十多亿,市盈率上百,目前市值是两千亿

而在港股上市的中国移动市值竟然高达1.4万亿港元,而且市盈率才11。2017年移动中报显示营业为3888亿利润为628以市值是联通的7倍。是什么原因导致联通利润会这么低?联通提高盈利的空间应该还有很大吧,这家公司是否值得长期拥有?

而在港股上市的中国移动市值竟然高达1.4万亿港元,而且市盈率才11。2017年移动中报显示营业为3888亿利润为628以市值是联通的7倍。是什么原因导致联通利润会这么低?联通提高盈利的空间应该还有很大吧,这家公司是否值得长期拥有?

中国联通作为3g时代的霸主,由于3g快速的被4g淘汰了,联通也跟着衰落,用户规模直线下降,被移动超越,5g时代已经来了,移动,联通,电信三大运营商谁能成为老大,要看它们谁能获得更多的用户了,至于联通长期投资价值,个人看法,不太有,可以寻找波段机会,持续关注联通在5g的布局,寻找投资机会。

长期来看联通的投资价值充满了不确定性。

我们知道联通最高光的时刻是3G时代,

拥有先进技术的WCDMA牌照和如日中天的苹果国行机,

并且中国网通的并入也使得联通注入了先进大牛的宽带业务,

前景一片大好对不对。

然而,移动战略上跳过技术劣势的TD,

一骑绝尘的推4G,所以你看虽然联通手上一把好牌,

4G大行其道的2016年,2017年盈利并不好。

当然也是因为基站的铺设成本高。

吃掉了一部分利润,但是联通的运营管理确实和移动相差太大。

5G时代联通在积极布局,吸取了4G时代被动的局面。

但是5G时代三分天下的局面又迎来变局,

国家电网+广电系的组合可以说一个有钱,一个有权。

多家竞争肯定不利于垄断地位获取超额收益。

而且目前5G网络铺设要付出前期成本。

目前看联通的净资产收益率比较低,负债率略高。

在国家新基建(5G、人工智能、工业互联网、物联网为代表的新型基础设施,本质上是信息数字化的基础设施)战略的指引,运营商加快了5G建设速度。仅仅从5G资本开支一项,大家就可以真切地感受到运营商对5G的热情。

2020年5G资本开支总额

2020年5G资本开支总额

工信部发布《关于推动5G加快发展的通知》,明确提出加快5G网络建设部署、丰富5G技术应用场景、持续加大5G技术研发力度、着力构建5G安全保障体系、加强组织实施等五方面18项措施。工信部发文被通信业界看作为2020年中国5G发展的“总纲领”。

财大气粗的中国移动保持了长期以来的单打独斗,而中国联通则成功联合中国电信组团开展5G建设。可以说,在资金、实力、营收、利润等多个方面不占优势的老二和老三联合,虽然不确定一定能战胜中国移动,但是至少了这样的气势。

通信线路建设现场

通信线路建设现场

除了与中国电信联合之外,中国联通还参与了5G消息生态建设。4月8日,包括中国联通在内的三大运营商携手产业合作伙伴共建5G消息新生态。中国电信、中国移动和中国联通相关高层负责人共同出席了网上发布会,共同发布《5G消息白皮书》,携手产业丰富5G应用场景,助力千行百业数字化、网络化、智能化转型,努力创造5G更大的综合效益和社会价值。

看到三大运营商联合华为、小米、vivo、OPPO、中兴、三星、联想、魅族、海信、蜂动、菊风等11家企业力推5G消息,嗅觉灵敏的资本市场立马给予了积极回应,A股涉及的相关8家企业用涨停宣誓了其支持和欢迎态度。这个时候很多人肯定会有疑问,中国联通是三大运营商中唯一在A股上市的公司,5G风口越来越近,现在投资中国联通是否合适呢?

5G消息发布会

5G消息发布会

我认为,大家可以从以下2个方面进行思考和判断:

第一、中国联通的业绩,资产负债率、净利润、现金流、主营业务竞争力、企业口碑等是支撑股票能否持续上涨的基础。至于这些方面好不好,大家可以通过 关 注 微 信 公 众 号 “运营商研究”进一步了解中国联通的相关情况。

第二、当前5G属于建设初期,应用场景不足、变现途径缺乏直接影响了5G的效用。虽然5G值得期待,但是2021年年底之前难以出现颠覆性或者革命性应用。也就是说5G的预期虽然非常好,但是短期内难以对股票上涨形成有力支撑。因此,打短线可能风险较大,长期可能会向好。

中国联通所处的通信行业已经身处智慧社会建设的第一线,按照国宝级专家的说法智能化将成为第四次工业革命重要标志。现在虽然是5G发展早期或者初期,但是未来的预期值得期待。这里还需要提醒大家一句:股市有风险,投资需谨慎,本回答不具有推荐与否的意见。

中国联通自从2017年混改之后,财务状况极大改善,当前已是一家每年能产出净现金的公司。

2017年2021年营业收入2748亿3279亿净利润16亿144亿财务费用40亿1亿自由现金流256.7亿400亿净利润率0.61%4.40%净资产收益率0.49%4.17%

——财务费用从40亿降到1亿。公司赚到钱之后就去还债了,利息支出越来越少,到2021年已经可以忽略不计了,2022年Q3的财报显示,财务费用已成负数,公司的利息收入已经大于利息支出了,公司已经是一家不差钱的公司了!

——净利润率上升的原因是销售费用率下降(12.4%降至9.83%)、利息支出减少。横向对比三家运营商的财务数据,销售费用率都出现下降的趋势,说明三家运营商已经摆脱了恶性的价格竞争,达成了某种默契。

——自由现金流远远大于净利润。公司前几年的自由现金拿去还债了,而从今往后无债要还,那么股东的分红就该增加了,事实上2021年破天荒的一年分红2次,2022年再次实施年中分红,相信以后分红会越来越多。

看到这些数据还是蛮感慨的,经营持续向好5年,但股价却连续跌了5年,如果2年前看到公司的情况就进去,那么就要忍受长时间市值下降的煎熬,很可能涨到回本就会落荒而逃,所以,投资还是需要一点运气。

上面讲的是历史,那么未来会如何呢?

首先,5G时代将给运营商带来巨大利润增量。

5G经过3年高强度投入后,现在已完成主要城镇的覆盖,许多人不明白5G的作用,感觉就是上网速度快了一点,这种认识是很片面的,其实,5G主要的用户不是人,而是物,5G时代将真正地实现万物互联。

从1G到4G,上网的设备主要就是手机、电脑,可能还有一些摄像头、共享单车、共享充电宝之类。

但到了5G时代,工厂里的机器、马路上的汽车、家里的电灯等等都将成为上网设备。现在有许多矿场,矿工开挖机已经是在空调房里借助5G网络遥控操作了,因为5G的低延时使得这种远程控制可以实现,包括许多工厂搭建的无人车间,都极大依赖于低延时网络。

高速、低延时、海量接入,5G网络的三大特性必将改变我们的生产生活方式。

上网设备十倍、百倍的增加,那运营商收的费用自然就多了,在成本几乎不变的情况下,利润自然就多了。

其次,云网一体。

原来商业模式中,运营商只为用户提供信息传输的管道,即只负责用户端与服务器端的信息传递工作,算力、存储、内容等要由用户或互联网公司负责。

到了5G时代,运营商开始进入云计算和大数据领域,相当于运营商又开拓了一块新业务,而这种抢生意的行为,运营商却有着巨大的优势。至少网是自己的,自产自销的成本当然低过还要交网费的竞争对手,此外运营商的云中心肯定是最靠近网络交换节点的,带来的好处是进一步降低延时。

另外国企说不看你数据,是真的不看,不像民企那帮孙子,我在拼夕夕看了一眼鞋子,转头刷微信朋友圈就能看到京东卖同款鞋子的广告。对重视数据安全性的政企用户而言,国企的云服务是首选。

三家运营商的云业务增速都超过100%呀。

另外,无人矿场、无人工厂、远程医疗等等行业的5G应用解决方案,也是运营商的优势业务,中国联通的虚拟专网用户数从2022年2月的1238户增长到2022年10月的3125户,8个月时间增长了152%。

这又是一块新增利润。

这几块业务加起来,使得三家运营商的业绩自2020年起呈现较快增长的趋势,其中又以基数低、底子差的中国联通最为亮眼,中国联通2022年Q3净利润同比增速为21.23%,当前仅仅只是5G商业化应用的开端,相信3、5年内保持这个增速不是问题。

前面讲了联通现在经营越来越好,分红越来越多,估值又便宜,而且通信业正处在新一轮繁荣的起点。但还有个问题,就是运营商有3家,联通是不是最靓的那个仔?

说实话,这个目前很难确定,各有各的优势和毛病。

但可以确定的是:中国联通和中国电信通过共建共享5G网络,极大降低了成本,提高了盈利空间。

运营商最大的的成本就是网络的建设和运营成本。

建设成本是一次性投入的,共建减少了投资,根据两家公司年报,这个目前大概省下了2000+亿,那么相对中国移动,不仅减少了资金需求,还少了将来的一大块折旧费用。

5G网络使用的高频信号,注定基站密度要比4G更高,基站数量更多,那运营成本(基站的站址租金、电费、运维检修费)就要远高于4G网络,共享则减少了运营成本,这块大概每年省了200+亿,假设5G网络的运营期限是10年,那么10年毛估估又省了2000+亿。

考察独立建网的中国移动的经营成本,已经从2018年的67.36%上升到了71.19%,联通和电信还能保持基本不变,这就是共建共享带来的经济效益。

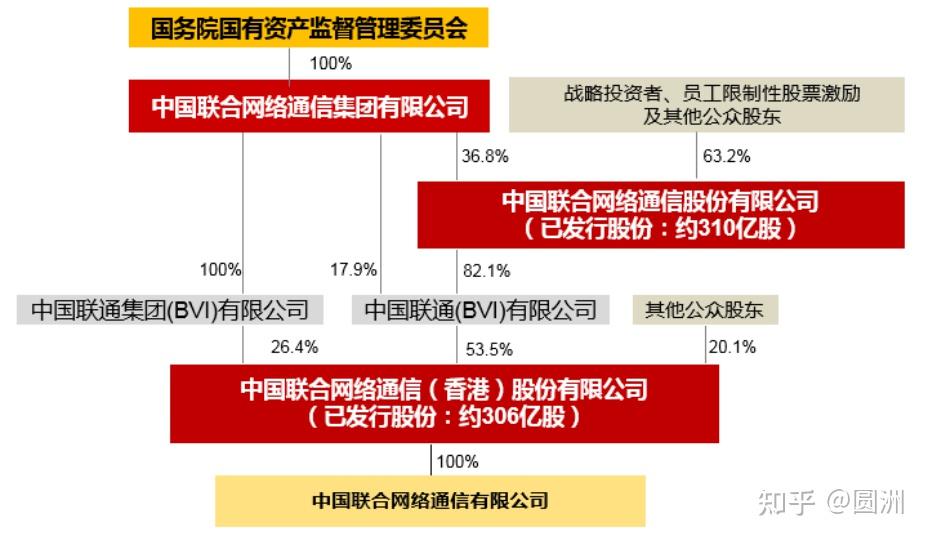

A股和港股上市的中国联通虽然拥有同一个名字,但其实不是一家公司。

港股上市的$中国联通(00762)$ 100%拥有实际经营通信业务的运营公司;

A股上市的$中国联通(SH600050)$ 则是持有43.92%港股$中国联通(00762)$ 的股份,且是A股联通的唯一资产。

图片来源:A股联通公司年报

图片来源:A股联通公司年报

上面列的财务数据都是港股联通的,低估值也是指港股,对A股中国联通的猛涨,我只能感叹一下,流动性真踏马是个好东西。