小米的股价为什么涨不起来?

资本市场已经对得起小米了,业绩不行,要什么自行车?!

世界的小米,谦逊起来的雷军。

小米交出了二季度财报,总营收、手机收入、IOT及消费品收入、互联网收入都同比增长,刨除股权激励更符合运营情况的调整后利润也同比上涨。更重要的是,在印度等海外市场闯出一片天空的小米,夯实了底气。

不过,在开盘冲高之后,小米上市首份“超出外界预期”财报后的首个交易日,依旧以1.4%跌幅收盘,徘徊在发行价17元附近的小米离1000亿美元心愿相去甚远。

投资者没有买账,不可能没有精密的计算。

而在一片赞誉中的小米财报里,还有一些没说的事情。

最核心的一个难关就是:小米手机国内销量增长停滞

关于二季度手机销量,小米财报中只出现了一个数字3200万台,比2017年二季度(2220万台)多卖了980万台,比2018年一季度(2840万台)多卖了360万台。

在诠释手机总出货量和海外市场尤其印度手机销量时,小米引用了IDC和Canalys的数据,足见对这两大权威调研机构的认可。

小米没说3200万台手机的销售构成,但IDC和Canalys已经说过了。

IDC说,小米二季度国内出货量同比微涨2%,比去年二季度多卖了30万台,达到1450万台,是国产四大品牌中涨幅最小的,华为出货2850万台,涨幅21.3%;OPPO出货2120万台,涨幅5.5%、vivo出货1990万台,涨幅24.3%。

Canalys说,小米二季度出货量同比零增长,为1450万台,鉴于国内手机总出货量同比下滑,小米的市场份额还涨了1个百分点达到14%,其他三强华为、OPPO、vivo的涨幅分别达到22%,3%和30%。

尽管统计半径和精准度未必一致,但IDC和Canalys有着几乎一致的结论:

1、小米今年二季度国内销量增长非常缓慢,保持在1400左右万台的身量,与去年二季度相同,与今年一季度也大致相当(IDC的数据是1320万台,Canalys的数据是1200万台),同比和环比涨幅都没跑赢华为、OPPO和vivo,且差距被不断拉大。

2、要知道,经过一年的激烈PK,国产四大品牌已经控制了80%以上的市场份额,在其他品牌被大份额蚕食(包括苹果)的机遇期,小米在国内没捞到好处。

3、粗略计算,小米二季度海外手机销量接近1800万台,已经远远超过国内销量,这么一个美妙的比例,小米官方罕见的只字未提。

实际上,小米一季度销量(国内1300万台,海外1500万台)就已经出现了海外销量反超国内。

犹记今年1月底,“Quacomm中国技术与合作峰会”上,小米总裁林斌表示,2017年国内手机市场已经进入存量市场,增长开始放缓甚至开始下降。从小米目前的发展来看,其国际市场的发展目前看还没有放慢的迹象,如果持续这个发展势头,海外超过国内不是明年就是后年。

但实际上,林斌的这一预测竟然一两个月后就实现了。。。

很难讲,到底是小米高估了国内份额的涨势,还是低估了海外销量的增速。

早在7月24日,小米副总裁、小米印度总经理Manu蛮牛就在微博上高调传喜讯,“小米又创造了一个印度智能手机的历史,单季度手机出货量达到了1000万!”

犹抱琵笆半遮面,自然有原因。

交叉对比销量、营收、利润,我们可以进行以下演算:

小米二季度总收入452亿元,利润21亿元(调整后)。

分地区:国内288亿元+国际164亿元。

分业务:手机305亿元+IOT及生活消费品104亿元+互联网40亿元。

小米在财报中说,互联网收入主要来自大陆市场,40亿元中海外的收入部分很可能微乎其微;IOT及生活消费品中,应该有一部分收入来自海外市场,但不会占比过半。

所以小米手机国内收入最少不会低于144亿元,最多不超过180亿元;小米手机海外收入最多不会超过164亿元,最少不会低于100亿元。

无论如何平衡,小米在海外1800万台手机贡献的产值超不过164亿元,货币化效率将明显的低于国内1400万台手机贡献的144亿元+的产值。

答案也就很明显了,在国内销量陷入与华为、OPPO、vivo的零和博弈(你死我活),且办法不多的情况下,小米不得不靠海外低价策略拉高销量,但这会进一步压缩小米硬件的利润空间。

而回到小米的IOT和互联网生态,手机是两者的基本支撑点,国内手机更是生态闭环的关键,如果小米无法在国内手机市场取得优势,海外再多的销量也无法提升根本性利润和加速互联网生态营收。

国产手机品牌的历史上,不是没有过墙里开花墙外香的先例,中兴、酷派的故事犹在眼前。

除了苹果,全世界卖手机的企业都很痛苦,这是一门苦生意,也不是一门容易粉饰太平的生意。

在小米硬件+新零售+互联网的扩张道路上,雷军总能逢凶化吉,但商业的本质依然要看利润。

回头看,小米调整后利润同比增速25.1%,跑输了几乎所有的正向营收指标,很多媒体已经指出,小米各方面营收增速很快,但付出的销售成本和营业费用(研发、市场、行政等)增速更快。

在用脚投票的资本市场,小米今年的利润不会超过100亿元(15亿美元),并且无法在中国市场与其他三家短时间取得优势,500亿美元的市值已经算是投资人对小米的厚道之处了。

————

断面,解读科技,换个姿势,欢迎关注微信公号butuogao

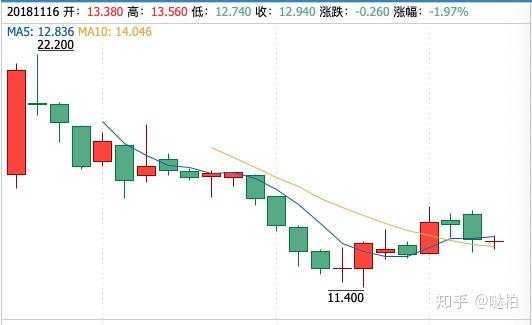

今年谁的股价涨起来了?

看看隔壁的美团腾讯?熊市格局,谁也逃不掉。

跟着知乎的人搞投资,底裤都能给你亏干净。

全世界的股市都不景气,美股的苹果,港股的腾讯,A股的格力……都砍到脖子了,还指望小米还逆流而上?还在一本正经好像很专业的扯什么业绩销售量之类的,真是扯JB蛋,绩优的潜力的白马的蓝筹的,统统都在跟着大环境下行。

上面是小米上市以后的恒生指数,下面是小米的股票走势,高票扯销售量扯业绩的扯手机质量的一群神棍。自媒体装B都不知道查查资料的?

一位专注于中国核心资产投资,闭环投资体系的投资者。

目前还给不太高的市盈率,但目前比较有安全边际了。

每次看小米的发展历程,都让我情不自禁的想起了乐视这家公司。乐视是上一轮牛市的当红炸子鸡,是创业板最早突破1000亿市值的公司,当年贾老板的生态化反战略就是通过性价比极高的不赚钱的硬件绑定长期用户。

老贾的规划是:

一台乐视电视起码买回家要用3年吧

一台乐视手机起码要用1年吧

一辆乐视车起码要用个4年吧

这样通过硬件来圈定长期互联网用户,最终通过广告,内容,电商来变现。这个战略不可为不高明,不然2015年的资本市场也不会给一个不怎么赚钱的乐视公司这么高的估值。

造化弄人,乐视还是因为自己造血能力太差最后倒闭了。

生态化反最终成为一个笑话。

但近几年,越看小米越发觉,小米正在将老贾当年的梦想变成现实。

小米的整个战略个乐视如出一辙,性价比硬件打头阵,圈定用户,慢慢沉淀以后最毛利率最高的互联网付费用户。

小米比乐视厉害的地方是,小米不仅能够通过手机等硬件圈用户,而且能够赚到大钱,

自主造血能力很强,这样就形成了良性循环,不断的搞出Alot关联的硬件来圈用户。

小米公司的本质是:通过硬件圈用户的互联网公司,最厉害的是它圈个长期用户不仅不付费用,还能赚钱(硬件赚钱)。对比之下纯线上互联网公司每获客一位就要付出几十元到几百元的成本,小米这简直就是降维打击。

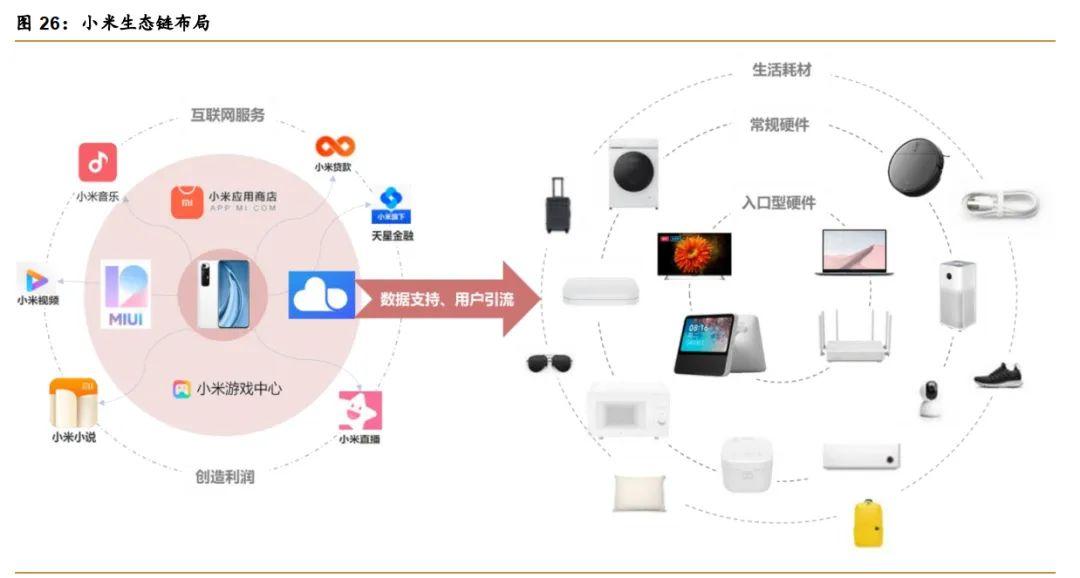

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

这是当前小米的业务布局,只要你买了小米的相关产品,你就已经是这个体系体系的用户了,而且是长期用户。

今年3月份,雷军宣布进军造车行业,小米的布局进一步升级,形成从家到公司的全方位立体的闭环,未来用户可以24小时浸入在小米的生态系统里,用户在线上的消费基本都要和小米产生关系。

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

上面用通俗的语言说了小米的商业模式,下面说说当前小米的一些重要数据。

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

2020 全年公司全球智能手机出货量同比增长 17.5%达到 1.5 亿台,21Q2出货量约为 5290 万台,市占率为 16.8%,均位列全球第二。

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

国内市场份额去年占12%排第四,今年第二季度占16.8%排第三。

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

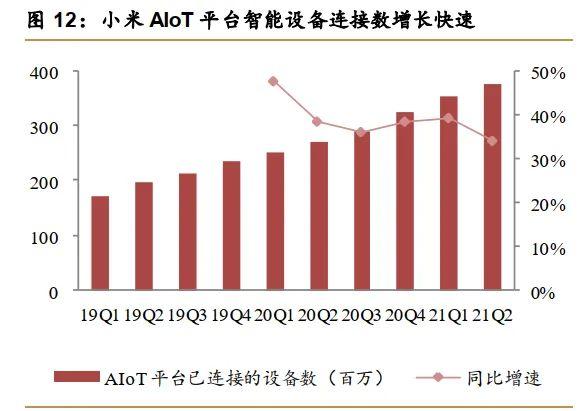

公司已经建成全球领先的消费级物联网平台,截至 21Q2 末,公司AIoT连接设备数(不包括智能手机及笔记本计算机)达到 3.7 亿台。

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

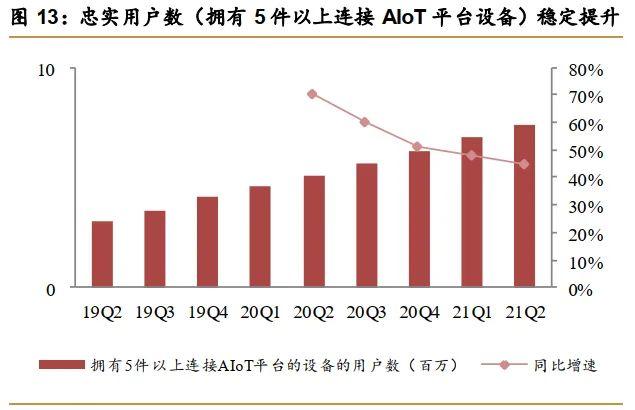

拥有五件及以上连接至AIoT平台设备的用户数达到 740 万,同比增长 45%,环比增长 9%。

图片来源:西南证券-小米集团研报

图片来源:西南证券-小米集团研报

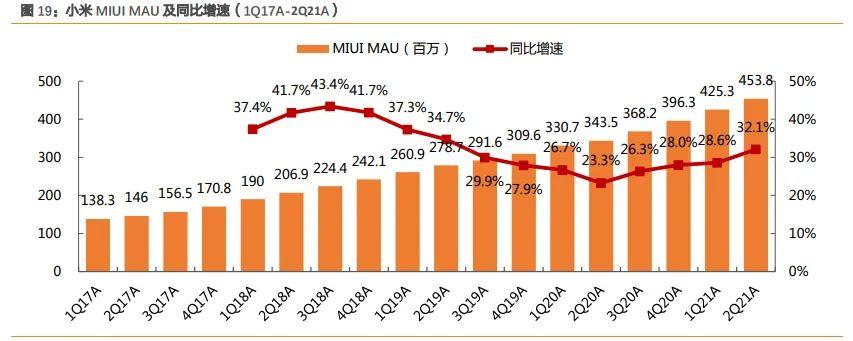

说一个重要的数据,公司互联网用户规模不断增加, 21Q2 全球 MIUI MAU 同比增加 32%至 4.5 亿 。

再说说当前的估值,当前小米预估业绩市盈率15倍,预估未来3年业绩复合15%左右,当前的估值水平大概1PEG,估值不错。

关说不做假把式,实践检验理论

我没有买很多,具体的仓位占比就不在这说了,好奇的可以看我头像。

价投杰哥:未来20年投资的大方向在哪?构建适合大多数人的价值投资组合

以上仅为个人观点,不构成投资建议,股票有风险,投资需谨慎