贵州茅台的股票为什么一直涨?

周末科技领域那么多利好,嫦娥5号蟾宫折桂、量子计算九章问世、核聚变人造太阳都是重大的技术突破,市场却没有什么反应。大盘依旧是弱势震荡,酱香科技神话继续。

白酒龙头、A股市值一哥贵州茅台也在刷了历史新高,市值高达2.29万亿,真的是茅台在手天下我有,很多朋友都说茅台是机构票,那机构的特征是什么呢?体量大,一方面有资金优势,涨的多赚得多,同时劣势也很明显。因为体量大,想要建仓和退出都不可能做到悄无声息。机构有持股周期要结算,不可能一直拿着,而且单边下跌行情必须有持仓,限制比较多。而散户说卖就卖不带一丝犹豫的,环境不好的时候可以空仓,所以散户要利用好自身的优势,跟上机构的选股思维,这个才是最重要的。

这波行情感觉像盛宴开启,油盐酱醋烟酒茶团年饭的感觉越来越足了,不仅是白酒龙头贵州茅台,还有白糖龙头华资实业、酱油龙头海天味业、食醋龙头恒顺醋业、调料龙头天味食品、啤酒龙头青岛啤酒、饮料龙头香飘飘等大消费个股,这些天日线级别都是比较好的反弹走势,这些都属于防御性风格,通常跟周期股是负相关。资金拉消费是整个市场偏向短期防御升温的表现,这是年末机构资金抱团的一个方向。对于这一波吃饭的行情,你怎么看呢?

经营方面的理由:

1、品牌价值全国独一份;

2、产品口感佳,饮用体验好;

3、供不应求的市场需求;

4、特有的地理位置造成生产环境的独特性,其他厂家无法模仿;

5、不存在库存问题,别的商品放久了有折旧,茅台越放越值钱。

其他理由:

1、现在的爷爷辈普遍好酒,而股市里钱较多的也是这批人;

2、机关、重要商务场合、私人办大事时,馈赠佳品;

3、一批崇尚价值投资的投资人在白酒股里抱团,公募基金这几年也筹集到了足够多的钱来支撑这些人的知行合一;

4、高净值人群对抗通胀,资金分散配置需要;

5、外资不停在买入中国核心资产。

我相信,很多股民在心里都会有一个疑问。茅台为什么能一直涨?说实话,作为一个职业投资者,我对此也有疑惑。思绪良久,有一点点自己的收获,在此与大家分享一下自己的观点,各位看官可以看看我说的对不对。

01 基本面是根本

想要成为茅台,没有扎实的基本面,一切都是空中楼阁,无从说起。

首先,茅台酒工艺周期平均五年,即生产一年、陈酿三年、勾调后再放一年灌装出厂,现在出厂的茅台是五年前酿造的。茅台酒现在的产量扣掉一点留存调味也就是五年后的销量,现在的产量5万吨,现在的销量是3.5万吨,如果没有大的变化,这意味着茅台未来五年的销量还可以增加百分之三四十。

其次,价格方面。茅台酒当前的出厂价还很低,以现在的批价来看,出厂价有150%的提价空间。最后就是就是白酒行业的长期逻辑了,白酒行业长期向上趋势不变,而且疫情会加速行业集中度提升的趋势。

可以说,茅台扎实的基本面,形成了可以让机构和投资者无脑买的局面。

02 我们已经进入机构定价的时代

中国资本市场和证券业从无到有,走过了30年不平凡的历程,取得了一系列历史性突破。作为金融体系不可或缺的组成部分,为优化资源配置和支持宏观经济快速发展发挥了不可替代的枢纽作用。

而在资本资本市场中,风险定价是资本市场中资产定价的核心,也是市场发挥资源配置基础性作用的关键。风险定价也是一种专业能力,体现了资本市场和券商等金融机构必备的核心竞争力。

可以说,经过这么多年的发展,我们已经进入了机构定价的时代。

截止2020年三季度,基金公司及其子公司、证券公司、期货公司、私募基金管理机构等资产管理业务已经达到56.17万亿元,这是一个非常咂舌的规模。在这些资产管理机构中,如果每家都多多少少配置一点茅台(机构都会配置的原因源于扎实的基本面),也不难理解茅台为什么会一直涨不会跌了。

03 管理政策的期许

最后一点最重要,也是我最想表达的。茅台之所以能一直涨。或许是因为管理政策的期许。

截止今天为止,茅台市值23135亿,妥妥的巨无霸。这对于稳定A股市场来说有重要的一样,可以说是压舱石一般的存在。如果A股市场有两支、三支甚至十支像茅台一样的股票。那么我们渴望已久的长牛、慢牛再也不是空中楼阁了。

可以说,管理层一直对茅台睁一只眼闭一只眼,就是想让茅台打个样。市场上的长期投资者,价值投资者,投资好股票是有好回报的。

理解以上几点,我们就不难明白为什么茅台不管大盘涨它也涨,大盘跌它也涨了。而且就算是茅台一直涨管理层也没有任何出手干预现象。

因为茅台就是先给我们打个样,未来的股市风格就是应该都像茅台这样。

有茅台具象化的预演,长牛慢牛将不再抽象。

作者:姜叶枫

链接:

来源:今日头条

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

2021第三个交易日,茅台股价冲破并站上2100,牛气冲天不回头!茅台股价从100元到1000元,用了8年,从1000元到2000,仅仅用了1年半,流通市值超过第二名工商银行近2万亿!

如此疯狂的上涨,我们不禁要问谁有如此能力?为何茅台势会不可挡?

众所周知,茅台的第一大股东是贵州国资委,第二、第三大股东分别是香港中央结算有限公司、贵州省国有资本运营有限责任公司。其中二股东是港交所的子公司,但只是后台集中清算的中介公司而已,记录管理每个股民的持股情况,而不是实质持股;三股东是贵州金融控股集团旗下子公司,隶属于贵州省财政厅。但是每一年股价拉升主要推手还是大基金。

截至2020年底,持有茅台最多的基金是美洲基金-欧洲亚太成长基金,该基金持有761万股贵州茅台,该基金之所以没有在十大股东名单中,主要是因为资本集团持有的贵州茅台是通过沪港通买入,会统计在香港中央结算公司项下,不显示底层机构名称。

机构看好茅台主要源于两方面,

1、供需关系

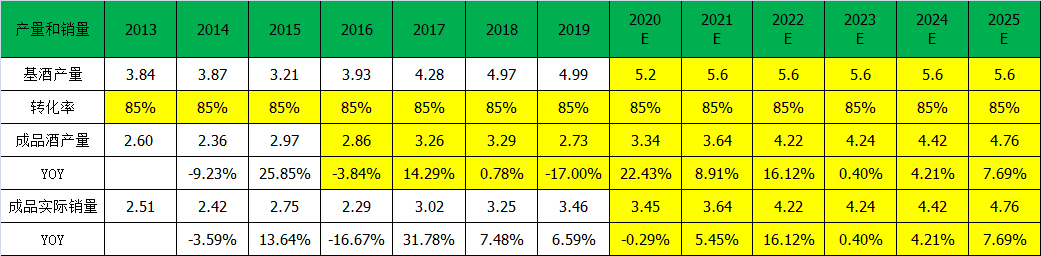

茅台酒基酒生产出来后,需要贮存 3 年,经过勾兑之后再贮存一年,才能作为成酒进行销售。而由于茅台酒当年生产出的基酒需要留存部分作为老酒以备之后的勾调使用,同时也会有老酒用于勾兑该批基酒,2001-2017年,茅台酒销量与对应基酒产量的比值变动区间为65%-105%,我们取均值85%作为成品酒转换率。

根据公司公告,2020 年度茅台酒销售计划为 3.45 万吨左右,按照该销售计划,对应销量同比增长(-0.29%),且公司 2020 年度计划安排营业总收入同比增长10%,那么将主要由吨价提升来实现营收增长。根据 2013-2019 年茅台酒产量和销量数据,可看出在大多年份成品酒当年销量与产量相差不大,叠加吨价提升因素,预计未来茅台实际销量将会低于当年产量,使销量增长于更长的时间区间内释放。另外,茅台酒现库存 20 多万吨,可以保障未来销量的平稳增长。

茅台基酒产量(万吨)和成品酒销量(万吨)预测,黄色底纹为参数假设值和项目预测值

数据来源:wind

2、品牌价值

茅台的品牌价值我们从5各方面论证:

(1)世界的认可

全球权威品牌价值评估机构Brand Finance在英国伦敦发布“2020全球烈酒品牌价值50强”榜单。茅台以393.32亿美元的品牌价值,连续5年蝉联全球烈酒第一品牌。

做投资我们的目光要放长远一些,找到市场的痛点,去把握运用好。

近期,大盘震荡,这就是选择优秀标的的好时机。我结合财报研究了两百多只个股,结合大数据分析,找到十只低位潜力的龙头,基本面优秀,是行业绝对龙头,护城河宽,业绩一直保持稳步增长,属于防御性的大盘蓝筹股。最关键的是近期有小阶段的震荡调整,当下是一个很不错的时间点。可以诸位共享,公!踵&号&:莲池看盘,回复知乎就可查看股池。

市场人人平等,就看你是如何理解这个市场的,愿大家都能有自己的方法!

在海外市场得到广泛认可根本之一就是文化的强势输出,近年来茅台在Facebook、Twitter、YouTube及LinkedIn等海外新媒体平台向各国“茅粉”开启了新一轮的文化输出与品牌形象建设。截至2020年五月,茅台Facebook主页累计粉丝量达139万个,获取互动超过2万次,曝光量超过10万次。海外平台数据呈现平稳向好态势,表明茅台正承载着中华文化,通过海外媒体平台走向更加广泛的海外人群。

(2)历史见证者

茅台酒见证这中国从解放战争到现代化发展的大历史,长征时期,茅台酒为红军将士疗伤、驱寒,在新中国成立后参与了开国第一宴、日内瓦会议等重大宴会,见证神州五号飞船升空;并在当下融入一带一路,开发“走进系列”纪念酒;助力脱贫攻坚,“中国茅台·国之栋梁”公益助学活动累计捐资 7.14 亿元,其品牌价值为白酒行业其他公司所难以相比。

(3)天时地利

茅台成长于一个有特殊土壤、特殊气候、特殊地形的地区,同时拥有一整套复杂、严苛、漫长的酿造工艺,从原料准备、酿造到产品出厂,要经过 30 道工序、165 个工艺环节。每一滴茅台酒,需要长时间的存放,也需要工人和技师反复调配,至少经过5年时间,才能装瓶出厂。酿制茅台的原料高粱,只分布在茅台所在的仁怀等地,产量不大。它的皮较厚、多种营养物质更丰富,适合茅台多次蒸馏的工艺要求。

另外,为了保证品质和口感,茅台培育了一支优秀的工匠队伍、一支出色的酿酒工程师团队,还拥有了全球先进的酿造分析设备和数据检测体系。

(4)物以稀为贵

茅台越陈越香使其具有增值保值的硬通货属性,这样的稀缺性,在一定程度上增加了需求刚性,使得茅台具有炒作的基础,并在价格上具有一定程度的郁金香效应。同时,给予茅台保值增值的投资价值无外乎就是他的唯一性。

数据来源:通联数据

尤其是自从2014年开始发行的茅台生肖酒,“一岁一生肖”的纪念酒,有着生肖文化以及中国传统文化加持的生肖茅台,不仅产量更低,且其纪念价值也要比飞天更高,再加上茅台十二生肖酒是我国第一款作为资产权益产品的高档白酒,具有可升值可交易的特点,更加凸显了茅台酒的稀缺性。

(5)利润稳定增长

2001年上市时营业收入只有16.2亿元,到2019年,18年的时间营业收入已增长至854.29亿元,增长了52.7倍;净利润从3.42亿增长至414亿,增长了121倍,年复合增长率为30.52%。

总的来看,预计 2020-2025 年高端及次高端酒龙头收入 CAGR 为 10%-15%,随着我国经济发展和社会进步,一方面高收入人群增多,人均可支配收入提高,茅台酒的消费、收藏需求增加,另一方面商务往来增多,对茅台的商务消费、送礼需求增加,未来茅台股价仍会被长期看好。中国有10亿多人口,每个家庭按三口人计算,则有3.5-4亿个家庭。茅台酒的产量并不够每家一瓶。即使茅台加大产能,也依然不会出现过剩,也不会没有市场。甚至可以把周期再拉长,未来十年以后茅台的股价可能突破四千元或者五千元。但是不可能说这十年茅台就一路上涨,只是要控制一下它的快慢程度而已。

交易行为上来讲,和现在高位盘整的房价有点像,筹码锁定,关注度和稀缺性好。

背后的估值提升逻辑可能是提高出厂价。