茅台股价首破1800元,反映了什么社会状况?

茅台市值已经超过两万多亿,超过几大国有银行、三大运营商、很多地产、科技巨头,更不别说一些生产制造业的公司了。

近年来,茅台的市值一路“飞天”,超过几大国有银行、三大运营商、很多地产、科技巨头,更别说一些生产制造业的公司了,对此很多人疑惑不解甚至难以接受。

为什么茅台的市值能这么高?为什么茅台一个消费品能超过其他行业头部公司?

茅台之所以市值超两万亿,是因为茅台的股价高,而茅台的股价又是源自股民们对他的信心和看好,信心来源则和茅台多年来的定位和发展息息相关。

几十年来,茅台酒在诸多官方场合频频出现,被用作国事酒、外交酒、庆功酒等,为茅台赢得了“国酒”之尊的地位,而且在2018年之前,茅台一直以“国酒茅台”的称号亮相,国酒茅台深入人心,虽然长达17年的“国酒茅台”商标申请最终申请撤销,却早已占据国人心智中“国酒”位置。而中国特殊的交际往来的氛围,茅台在其本身的功能性消费之外,担当起了更为重要的角色。购买高价酒往往是一种身份的象征,在公共场合拿出中国最贵的酒、正品的飞天茅台,无形之中彰显了请客人的身份地位以及对宾客的重视程度,尤其在较高规格的商务宴请,这种现象普遍存在。

茅台之所以常年位居高位,和它的高品质分不开,它那传奇的“12987”酿造工艺在其忠实的饮用者心中无疑是最复杂、最优越的酿酒方式,加之“异地茅台”失败的故事,更是坐实了茅台工艺的独特性。在茅粉心中这是其他白酒品牌所不能比的。

“12987”酿造工艺的复杂性,决定了每一瓶茅台酒的生产周期是5年,并且产量有限。根据网上公开数据显示:2012~2019年,茅台基酒产量分别为3.36万吨、3.86万吨、3.87万吨、3.22万吨、3.9万吨、4.28万吨、4.97万吨、4.99万吨,每年成品酒的产量基本上可以预测出来。

说到飞天茅台价格太高的问题,我们可以讨论,也可以批判,甚至可以抵制不购买,但对于茅台的市值,并不能单单从酒本身的价格来看,要从资本市场金融的角度出发,看看茅台的盈利能力,是否能让股东获得良好的收益。

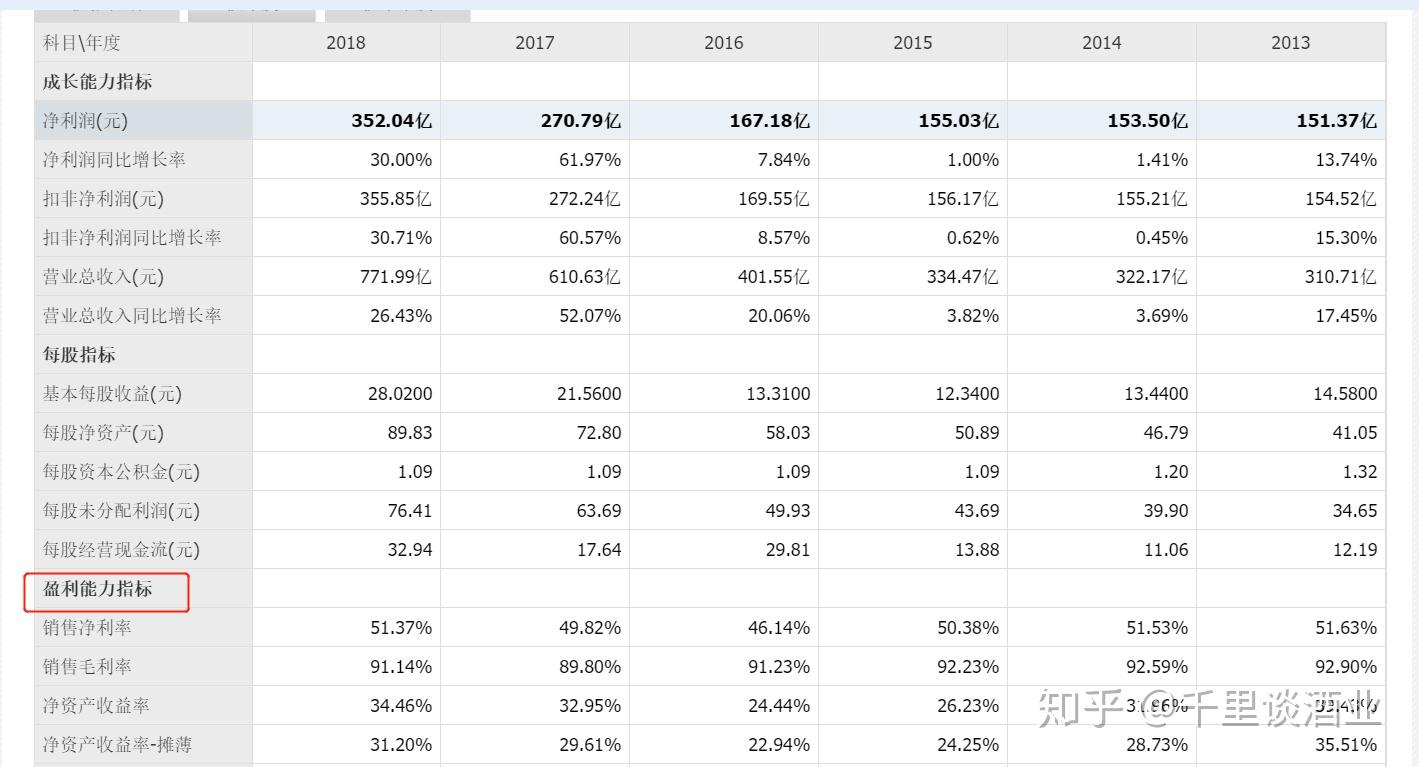

从茅台历年数据来看,总资产报酬率是呈逐年递增状态的,2017、2018年增幅明显加快,而且2018年比2014年翻了一倍,成本利润率也非常高;近9年来,贵州茅台的净资产收益率平均值在33.97%,最低值为2016年的24.44%,明显高于行业平均值14.37%;其毛利率水平在90%,净利率也在50%左右,明显领先于行业水平。而这,正是万千股民们想要获得的收益。

至于大众对茅台的讨论,甚至说茅台酒价格高、股票市值高对社会有啥影响,反映了什么社会状况,个人觉得有点上纲上线,茅台的价格、股价及市值等前几年和现在是有很大变化,但说句扎心的实话,和大多数人关系并不大,因为不管是现在2500+还是以前1000多,大多数人都不会消费。

茅台本身的定位,就是高端。不论飞天茅台酒,还是一飞冲天的茅台股票,其实它的受众一直是小部分群体,哪怕飞天茅台1499元正常的零售价格,也是高端酒的范畴,只有一些高级的商务宴请、重要的场合才会饮用,受众大多是中产及以上收入的群体,如今它的价格高达2500+,消费群体更加精准,消费场景也更加聚焦,喝茅台人是否变少不好说,但是有一点可以肯定的是,之前不喝茅台的人、场景依旧不喝,实质的影响并不大。这一点没必要杠,社会的资源本来就不是平均分配的,清华北大不是人人都可以上,汤臣一品的房子也不是人人都可以住,发达国家法国也没有人手背一个LV。

茅台的股票也是同理。之前一股几百元,一手是近10万,现在一股1700元,一手是小20万,购买茅台股票的股民本就有一定的经济基础,更何况近年来社会生活水平显著提高,国民收入也大幅增长,原来囤着茅台的股民或者有能力囤茅台的人群收入普遍是增加的,因而他们再入股茅台,也是情理之中的,随之自然会影响到茅台股价升高、市值增加。值得注意的是,股民也并非大众群体,手里资金十几万及以上的应该算是少数,所以茅台股票价高价低,受影响的是那一小撮人。

普通消费对茅台,看个热闹就得了。哪怕茅台割韭菜,也是割的比较有钱的人。

(作者张燕,系酒水行业研究者、《中国酒业》智库专家欧阳千里助理)

茅台是优质股 我国酒品牌可以,希望可以走出中国,到全世界

都是机构在玩,好处是韭菜散户根本买不起这个股,避免了被收割。

缺点是,机构的钱也是资本,这些资本都套牢在茅台,也不利于投资其他行业。

关键问题是什么时间跌?跌的程度有多大?