欢迎置顶/星标本公众号

这是 南山之路 的第 180 篇原创文章

前言:最近中国平安股价挺萎靡的,可能许多人都已经忍受不住了,说好的中国“核心资产”呢?说好的保险龙头呢?说好的保险行业是黄金赛道的呢?这股价什么时候能起来?

南山认为,保险依然是未来有望高速增长的黄金赛道,中国平安也依然是内地保险公司中最强的,至于股价什么时候能涨,我确实无法知晓。

我能做的是,对中国平安进行一个大概的估值,看平安目前是否依然值得持有。必须要声明的是,中国平安目前是我仓位第二的个股,我的观点可能并不完全客观中立。

以下是正文:

近期行情简述

高杠杆行业在疫情期间都挺惨的,地产、银行、保险跌的惨不忍睹,中国恒大、碧桂园、太保、中国太平、新华等等,疫情期间最大跌幅都是接近腰斩了,太惨了。

中国平安一度下跌超过 20%,在保险股里跌幅算小的了,这也进一步说明我一直秉承的观点,买股票还是买行业龙头更好,以超长期的视角来看,更是如此。

看到雪球一位球友做了这样一份统计,2016年熔断日至 2020年3月26日,应该说都是股价的阶段性低点,但是中国平安相比熔断时涨了 142%,而中国太保H还跌了 4%,新华H股也只涨了 11%。

足以见得,从长期来说,买好的比买的便宜确实重要多了。

平安六大板块估值解析

平安是中国第一家股份制保险企业,如今发展成为金融保险、银行、投资等金融业务为一体的综合金融服务集团。

2018年年报,中国平安将集团战略定位从“保险+银行+投资”调整为“金融+科技”,确立了科技赋能+金融生态的核心战略。

2019年,平安归属营运利润 1329.55亿元,同比增长 18.1%,营运ROE为21.7%;归属于母公司股东的净利润 1494.07亿元,同比增长39.1%。

2019年底,中国平安总资产 8.2万亿,其中银行占48%(合并口径,其中归属母公司部分占比 37%),寿险及健康险占比 37%,产险占比5%。中国平安的业务相对来说比较复杂,总体可分为六大板块。

一、寿险业务

中国平安在寿险及健康险业务上的经营战略非常明智:坚定不移的注重长期价值,在保监会2017年提出前,就开始倡导“保险姓保”的理念,使业务价值和保费规模持续快速增长;在行业内率先布局健康医疗产业。

平安的寿险和健康险最值得称道的是,其产品的价格相比同行业更高的同时却拥有冠绝全行业的销量。 “物美价贵” 导致部分投资者很难坚定看好平安的产品,然而,这实际上是由公司自身的战略选择和销售能力决定的。平安的销售能力来自多年积累,非一日之功。

中国平安采用了更为谨慎的发病率假设,导致产品价格更高,并在每个年度贡献稳定的运营偏差,是净利润来源之一。

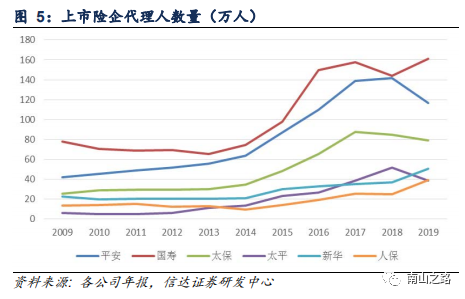

代理人渠道是寿险行业的重中之重。近两年,国内寿险公司代理人增速告别高增长,进入了调整期。

2018年,国寿、平安、太保、新华代理人数量分别为143.9、131.7、84.7、37万人。平安代理人增速一般,但增员较多;从代理人质量看,平安代理人产能、人均NBV均大幅高于其他上市险企,且逐年提升。

个险新单=代理人规模*人均产能。平安代理人 2018年人均新业务价值(元/人均每年)为4.88 万元/人,同比增长1.1%,新华代理人2018年中期月人均综合产能为5187元,同比-26.2%,同期平安人均产能为9453元/人,同比-24%。中国平安注重代理人收入指标,2018年代理人平均月收入为6294元,大幅高于多地平均工资收入。

进入 2019年,由于代理人渠道“人海战术”已经到达顶峰,难以为继,保险公司纷纷开启了转型之路。转向代理人高端化、精品化的模式,这个模式是否能够成功,有一些不确定性,但我认为最值得相信的,依然是中国平安。

因为平安再次开行业先河,大刀阔斧整顿代理人团队。平安在2019年对代理人团队的压缩,是国内保险公司最坚决的。参考台湾、日本、香港等保险市场的发展历史,这几乎是寿险向上发展的必经之路。

ROEV是衡量寿险业务增长情况的指标。

寿险及健康险业务内含价值营运回报ROEV=寿险及健康险业务内含价值营运利润÷年初内含价值,营运利润包括年初内含价值预期回报、新业务价值贡献以及营运偏差,相当于财务上的营运利润,都剔除了短期投资波动的影响。营运利润是寿险公司最根本的利润来源。

2010-2018年平安寿险及健康险的ROEV平均增速为24.3%,波动幅度小于EV的增速。对ROEV贡献最大的是新业务价值创造15.5%和内含价值预计回报9.3%,投资回报也贡献了1.8%的正偏差。

寿险业务估值:对比友邦保险,中国平安寿险在EV和NBV的平均增速并不逊色,只是波动性更大,这是平安历史上的保单结构较差导致的。

展望未来 10年,寿险业务EV保持 15% 左右的增长是大概率的事,参考友邦 2 倍以上PEV的估值水平,平安寿险估值 1.5-2 倍PEV也不算太高,用2018年报 7575亿的EV来计算,平安寿险估值 1.14-1.52万亿。

二、财险

平安产险是中国第二大财产保险公司,2019年中国平安财险业务原保费收入2709亿,同比增长 9.5%,税前利润 254.85亿,同比增长 30.6%;净利润228亿,同比增长 85.8%, 财险业务营运ROE达24.6%的优秀水平。其中车险 1943亿,占比 71.7% 左右。

车险是财产险行业最重要的一部分,保费比重达71%以上,2018年行业综合成本率超100%。中国平安在2007年获保监会批准,成为国内第一家开展车险电话直销业务的保险公司,此后平安财险迅速增长,市场份额快速提升,从2007年的10.3%上升到2019年的20.8%,车险市占率达到23.7%。

在市场份额大幅提升的同时,2019年平安车险综合成本率仅96.4%,大幅领先全行业水平。

值得一提的是,2019年平安车险全年案均赔付完成时间仅3分钟。这给投保人带来了极大的便利。

产险业务估值:

仍然用保守的方式对产险业务估值:8-10倍市盈率,2019年平安产险业务净利润 228亿,由于2019年度有税收政策的干扰,再对净利润打 6 折计算,保守估值 1100-1368亿。

三、银行业务

平安银行近几年在零售银行的转型策略上非常成功,已经成为仅次于招商银行的第二大零售银行,资产质量、盈利能力得到了长足的进步。

从历史数据来看,平安银行的股价波动均值为 1PB左右,用 2019年末 3130亿净资产计算,中国平安持有平安银行 58%股权,按净资产估值1815亿。目前平安银行总市值 2500亿,按照市值计算,估值为 1450亿。

银行估值取较低值 1450亿。

四、科技板块

中国平安近年来一直倡导“科技赋能”,每年将营业收入的1%投入科研。2019年,平安科技业务总收入 821.09亿元,同比增长27.1%,是仅次于寿险和银行的第三大业务。

截至 2019年末,科技公司估值总额达 691亿美元。(未考虑平安持股比例因素)旗下平安好医生总市值今天一度突破 1000亿港币!

随着科研进一步积累,厚积薄发之下,科技布局将会结出更多鲜美的果实。

不提区块链、云、人工智能等黑科技,看看平安孵化出的四家科技独角兽公司(陆金所、医保科技、金融壹账通、平安好医生)就可以得知,平安在科研上投入的资金并没有打水漂:陆金所、医保科技按最近一轮投后估值,金融壹账通、平安好医生和众安在线按市值估值。

平安 2018年报显示(2019年报未披露相关数据),陆金所控股、平安医保科技投后估值分别达394亿美元(C轮融资)、 88亿美元(首次融资),中国平安持股比例分别为40.61%、38.54%,保守的以 9折计算(160+33.9)*0.9*7.05=1230亿,

已上市的金融壹账通(美股33.43亿美元)、平安好医生(目前988亿港币市值) 、众安在线(392亿港币市值),持股比例分别为36.61%、41.27%、10.21%,12.35*7.05+(407.7+40)*0.8=445亿。

科技板块合计估值 1675亿。

五、信托

信托行业平均 20PE左右,采用保守的 15倍PE,平安信托 2019年净利润26亿,估值 390亿。

六、证券业务

利用PB估值法,行业平均PB 1.5倍左右,2019年平安证券归属母公司净资产316 亿,以保守 1.2倍PB计算,估值 379亿。

六大板块合计估值达 1.64万亿-2.05万亿,而目前中国平安市值仅 1.3万亿。请注意,这里每块估值是较为保守的。

即使如此,中国平安估值对应每股股价 89.4-111.7元。注:本文中所提到的上市公司市值,都取自2020年4月15日收盘价格,其中中国平安股价70.85元。

平安目前的风险

为什么平安的股价已经大半年没涨,而且跌回了一年前呢?除了疫情带来的巨大冲击外,确实有一些风险值得重视。

1、利率下降超预期

投资收益率假设对内含价值的影响巨大,中国平安、新华保险、中国太保、中国人寿的长期投资收益率假设都是5%。而目前750天国债收益率呈现了下滑趋势,对平安投资端会造成一定利空,增大权益投资比例可以相应对冲该风险,目前平安股权投资比例不到 13%。

2、国内经济景气度下降

经济不景气对保险公司的影响会非常大——居民收入持续提升是保险行业被看好的最重要的原因之一,经济不景气,人们对保险的支出下降是毫无疑问的事。就像企业会在困难时优先砍掉广告支出一样。

不过,我依然相信,国家的未来是光明的,原因很简单:第一,我们国家依然有着世界上最热爱赚钱并且愿意为此忍受痛苦的民众,这样的民众数量之多也是全球第一;第二,相比发达国家和地区,我们国家依然很穷,还有太多地方、太多老百姓的经济、生活水平具备很大的提升空间。

疫情当下,大家收入都有较大影响,确实对短期保单销售不利。从长期角度,疫情反而会促进大家购买保险的意愿:大的天灾政府确实会报销,但个人的风险却必须自己兜底。

3、管理层变动

平安创始人马明哲目前已经64岁,作为公司董事长兼CEO,马明哲率领的管理层班子最近几年广受赞誉。我们并不能完全排除马明哲在未来的某一天解甲归田,或者其他重要管理人员被高薪挖走的可能性,管理层的变动风险不能完全忽视。

最近半年多,平安先后有两名重磅级高管离职,确实引起了一些动荡。

4、保险行业需求低于预期

随着人均收入水平超过1万美元的阶段,保险需求增速将会大幅提高。这个国际经验是否一定适用于中国国情呢?我们需要认真观察。

好的一方面是,群众保险意识的确有了大幅的提高,购买保险不再是一种稀罕事,这种提升能否持续值得关注。正如三聚氰胺事件导致国内群众乳制品企业信任度急剧下滑一样,保险行业也有可能出现一颗老鼠屎毁掉一锅粥的情况,个别保险企业或代理人的怠慢,可能会给整个行业带来很大的负面影响,因为我们都知道,买保险买的就是信誉。

5、竞争对手崛起

随着国内金融市场对外开放,亚洲最优秀的寿险公司友邦保险进入内地市场的枷锁被解开了,而分管平安寿险的原平安联席CEO李源祥正是被友邦保险以 5000万年薪的高薪挖走,还开出了 1.98亿人民币的分手费。

作为寿险行业世界最优秀的公司,友邦大举杀入中国市场,对于国内保险公司不是一个好消息。

不过我可以确定的是,三到五年内友邦保险很难撼动平安的地位,因为最重要的代理人渠道建设,需要比较长的时间建设,五年之后的事情,谁又知道呢。

至于互联网保险,其总体份额在保费收入中占比还相当之小,况且传统险企也纷纷发力互联网渠道,本质上互联网险企很难造成大的困扰。

6、寿险新单销售受阻,新业务价值增速回落

2019年平安寿险及健康险新业务价值同比增长仅 5.1%,2018年同比增长 7.3%,而在 2017年,新业务价值同比增长高达 32.6%。

这主要受困于代理人规模增长到达顶峰所限制,导致寿险新单销售增速大幅下降,只能期待平安的代理人渠道转型成功。

总体来说,保险行业是一个将会高速发展的黄金赛道不会改变,短期受阻无碍长期向好。而平安拥有良好的股权结构,业内相对优秀的管理层,并且估值合理低估,现阶段依然值得买入和持有的。

风险因素,是作为一个投资者必须要承担的部分,这世上没有完美的公司——看起来完美的公司估值都很贵,所以价格又成了缺点。

不过,作为我的第二大重仓股,短期内我也不会补仓了,因为我也说过,今后将降低对高杠杆行业的配置。

本文仅供参考,不构成投资建议。

我的公众号专注于对银行、家电、食品饮料、白酒、地产、保险等行业的龙头公司,以及细分行业的隐形冠军进行解析,并及时分享相关股票的投资机会。

如果你想在股市更轻松的赚钱,建议你关注我的公众号【南山之路】