风险提示:入市有风险,投资需谨慎!本文主要在于个人总结和分享,不构成投资建议,投资者应独立决策并自行承担风险。

开篇就给格力电器打广告,这应该算是股东的自我修养吧~

这个月已经陪着她坐了一次过山车,但这个不是今天话题的重点。今天专门说说我为什么看好格力电器。希望为2021年投资布局提供思考~

我为何看好格力电器这只股票?这是今天这篇文章的核心,不绕弯子,直接上干货:

1)该公司为空调行业龙头企业。

截止目前格力电器市值3692亿元,而美的集团目前的市值是6274.11亿,相差70%。主要是因为美的集团的小家电业务受疫情影响较小,缓和了空调业绩的下滑,今年比较受资本市场青睐。希望格力电器接下来能够重视小家电业务,不要再盯着汽车和手机了……与美的的市值差距,让我们对格力电器的未来想象空间更大。如果能够补足小家电业务的短板,拓展和创新销售渠道,格力电器未来一定是光明的!

source:东方财富网

2)格力电器盈利能力强。近5年,格力电器净资产收益率为28%,投入资本回报率为21%。净资产收益率就是常说的ROE指标,查了一下格力电器自从上市以来,每年的ROE均在15%以上。

来源:亿牛网

从上面两张对比图可以看出:格力电器的毛利率和净利率也已或即将被美的集团反超,这一点值得担忧。但是现金比率高出美的集团一大截。根据格力电器2020年第三季度报,截至2020年9月30日,格力电器的账面上还有130,986,600,610.21元RMB。3690亿市值的公司手上握有1310亿现金是什么概念?说明有足够的安全边际!

3)格力电器分红极高,近5年年化股息收益率达到7.11%。

的确格力电器的分红在A股可以说是无出其右者。但是,在我个人看来这个分红主要考验的是管理层的“德性”,仅仅是考察管理层的一个角度,这一点,格力电器没有毛病。

4)格力电器很受外资青睐,北向资金持股高。

不得不提及一个新闻——深圳证券交易所数据显示,截至12月11日,QFII、RQFII和深股通投资者持有格力电器A股占总股本的比例升至28.07%,此前一天为27.84%。香港交易所公告称,因格力电器总境外持股比例超过28%,12月14日起,深港通暂停接受该股的买盘,卖盘仍会被接受。查了一下最新数据显示北向资金仍然持有接近20%的比例,而北向资金一般被称为“聪明资金”,是投资的风向标。我曾在11月29日的文章中就发现格力电器被北向资金大量买入的情况高屋建瓴 20201129。

按照证监会要求,所有境外投资者对单个上市公司A股的持股比例总和,不超过该上市公司股份总数的30%。一旦上交所/深交所通知联交所个别沪股通/深股通股票的境外持股比例合计达到28%,任何有关该沪股通/深股通股票的进一步买盘即不获接纳,直至该沪股通/深股通股票的境外持股比例跌至低于26%。网络

按照证监会要求,所有境外投资者对单个上市公司A股的持股比例总和,不超过该上市公司股份总数的30%。一旦上交所/深交所通知联交所个别沪股通/深股通股票的境外持股比例合计达到28%,任何有关该沪股通/深股通股票的进一步买盘即不获接纳,直至该沪股通/深股通股票的境外持股比例跌至低于26%。网络

5)大佬机构背书!

都说投资首先可以学习抄作业。最先就是受张磊的高瓴资本背书影响,”砸“了400亿进去!至于张磊和高瓴资本,详情请移步百度,在此大篇幅引用张磊的《价值》,看看大佬的思考:

以投资格力电器为例,2019年,高瓴参与格力电器股权转让交 易,这场重大的交易对于格力电器、国资混改以及中国先进制造业来说,都有着长远的影响。其实,高瓴在成立的第二年,就发现了格力电器的潜力。作为中国制造业的一张名片,格力电器在家用空调市场的占有率和产销量多年保持第一。更加令人信服的是,格力电器管理团队始终兢兢业业,对尊重市场规律、尊重价值创造规律的理解足够深远。所以,我们秉持着“一旦发现优秀的公司,就长期支持”的原则,对格力电器的支持长达十几年之久,而且还会更久。

2019年4月,格力电器控股股东格力集团通过公开征集受让方的形式,协议转让其持有的格力电器总股本的15%股权。消息一经放出,就吸引了众多投资人,毕竟这场交易的意义不仅限于它是价值400亿元以上的巨额交易,是A股市场上最重要的交易之一,而且在某种意义上,它承载着一个时代和一个产业的历史。

其实,无论是对于企业还是个人,时代都是最大的恩赐。伴随着 20世纪90年代初中国掀起的工业化浪潮,百万移民来到珠江三角洲,格力电器就诞生于改革开放的前沿阵地珠海。格力电器的前身是“格力空调器厂”,最早只有一条组装线,面对国际品牌的不断涌入,以及国内竞争不断加剧的困难局面,格力电器利用自身的资源打造了包括设计、研发、生产制造、物流以及销售在内的完整的产业链,专注于技术研发,突破微笑曲线的固有格局,最终在行业内突出重围。

回顾格力电器的发展历程,有几个非常重要的历史节点。其一是 格力电器于1996年在A股上市,从一家地方国企转变为国有上市公司,利用资本市场实现公司治理的逐步规范化,并开始探索市场化的运营管理模式;其二是格力电器于2006年进行股权分置改革,引进战略投资者,并建立现代企业治理结构,在市场竞争中开拓更加灵活的管理模式;其三则是通过2019年的股权转让,格力电器进一步运用市场化改革的力量,探索更加科学的治理机构、更加高效的执行效率、更加市场化的激励机制,以及更加灵活的发展空间。

从长远看,中国制造业不应是简单的生产制造,中国制造业在未 来必须完整掌握高知识密度、高附加值、高影响力的价值环节,从生产要素的维度重构产业组合,掌握核心的设计、核心的技术、核心的品牌资源,才能摆脱产业链底端的被动性,跃升到产业链的高端。高瓴参与到这场交易之中,正是因为我们从格力电器身上看到了这种可能性。

格力电器的股权转让最终顺利完成,在这之中我们最大的体会就 是要尊重企业和企业家精神,尊重每一位企业员工的创造力。当然,我们后面还有更长的路要走,包括发挥长期资本的优势、利用全球研究以及帮助实体经济转型升级的经验,帮助格力电器引入更多的战略资源,进一步改善公司治理,实现战略发展的重新定位、核心技术的突破以及国际化、多元化发展等。以数字化转型为标志的产业变革,无法一蹴而就,必须局部突破,小步快跑,积累数字化转型的经验和信心,逐步实现产业的华丽升级。

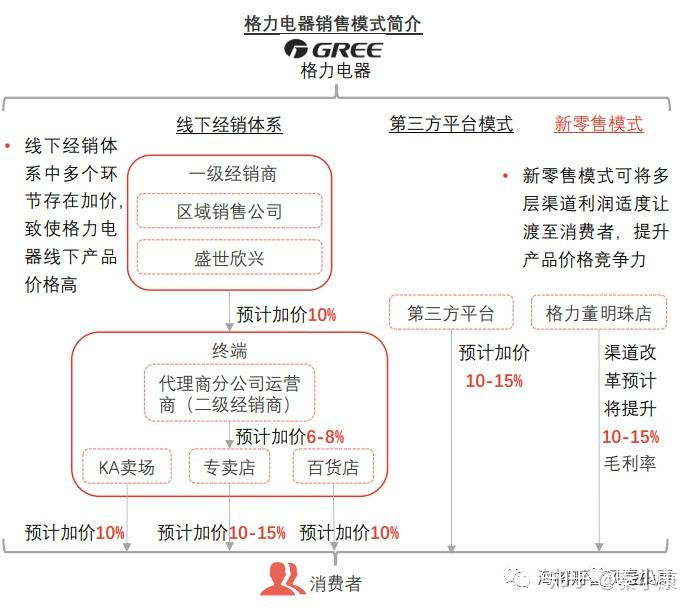

大佬的信心给了我信心!一份投研内刊显示格力电器 新零售渠道改革成功以后,预计将提升10-15% 毛利率,消费者得到的产品也物美价廉,打掉了中间渠道商利益。详情见未来空间很大的一家公司。

这两天又有一个利好消息——财联社12月17日讯,有消息称,上市仅一年的全球小家电品牌JS环球生活()和主要依靠组装生产家用空调的格力电器(000651.SZ),均正在考虑收购飞利浦小家电业务。JS环球生活内部人士对此向财联社记者称,对传闻不予置评。据悉,飞利浦第一轮竞标将在圣诞节前进行。(记者 吴凡)

还有一位我特别关注的大佬,《慢慢变富》的作者也曾专门写过一篇文章,值得思考和借鉴,在此一并附上:闲来札记:格力之我见。不再赘述。

但是,作为投资者,我们时时刻刻都需要注意风险!任何一支股票都是存在风险的,所以我们需要分析其安全边际,并在合适的时机上车。格力电器的风险在于:

1)行业天花板,这些年来关于白色家电尤其是空调的天花板之争一直都有,这个以我的水平暂时还看不出来。只是认为天冷和天热都是需要温度调控的,而且格力目前产业链已延伸至汽车空调、电机电控、智能装备、模具、铸件等领域。公司将发挥自身优势,积极与相关汽车企业合作,切入新能源汽车产业链、储能以及电池制造装备领域。除了房建速度放缓,但是汽车市场等还有不少想象空间。

2)第二个风险应该是董明珠本人了。这是一个有争议的人物,前一段时间有一篇论文《CEO 自恋及其经济后果研究 ——以格力电器为例》,主要是格力手机的开机屏幕就是董明珠的照片,微信小程序商店名字就叫做“董明珠的店”,一个企业打上了太多个人的烙印,就让企业背负了一定的风险。毕竟已经66岁了。

3)格力销售渠道的改革究竟能够成功,这才是决定今后股票走势的关键。对此,我们只能保持乐观的心态慢慢等待。

4)继续观察了解…………

看在美女的份上,麻烦关注一下,谢谢~