财报分析系列——招商银行

最近银行业很多公司都开始公布财务报表了,所以趁着这个时间段,我们专门写几篇文章来分析下各个银行的情况,当然不可能把所有银行都写进去,所以我只写几家比较知名并且关注度比较高的几家银行。之所以要写银行是因为在A股市场上最赚钱的依旧是银行业,即使我们天天呐喊着金融让利,天天觉得金融行业收益占比过高不利于市场的发展。但是,貌似每次都狠狠的打了自己的脸。

其实从我的角度来看,中国银行业至少在未来的一段时间内还是会占主导地位了,虽然在大的趋势下面,金融的占比会逐渐减少,但是即使在美国市场,金融行业的市值占比也能达到20%左右,所以说白了金融永远都是市场的重点所在,投资怎么也不可能完全绕过它去单纯的追求科技行业的爆发式增长,从资产配置的角度去看,金融行业也是类似于债券一样的资产存在,毕竟高股息分红在那里摆着,总不能视而不见。

另一方面,由于国家这两年对金融的打压,导致金融行业整体估值达到了历史的最低值。尤其银行业的估值基本上处于被按在地上摩擦的状态。我写这几篇文章也是告诉大家,我们看到的都只是表象,银行业依然发展的比较好,甚至依然扮演者整个市场的拯救者。他不会因为市场上的偏见就让业绩受到很大的打击,反而当估值已经低到这种地步的时候,银行业已经相当安全,并且在未来具有很高的潜在收益了。

这第一篇文章介绍的就是银行业的改革先驱者——招商银行。我记得之前写过招商银行的文章,分析过招商银行的数字化改革以及企业经营状况,这篇文章也是针对招商银行最新出示的报表进行的分析。

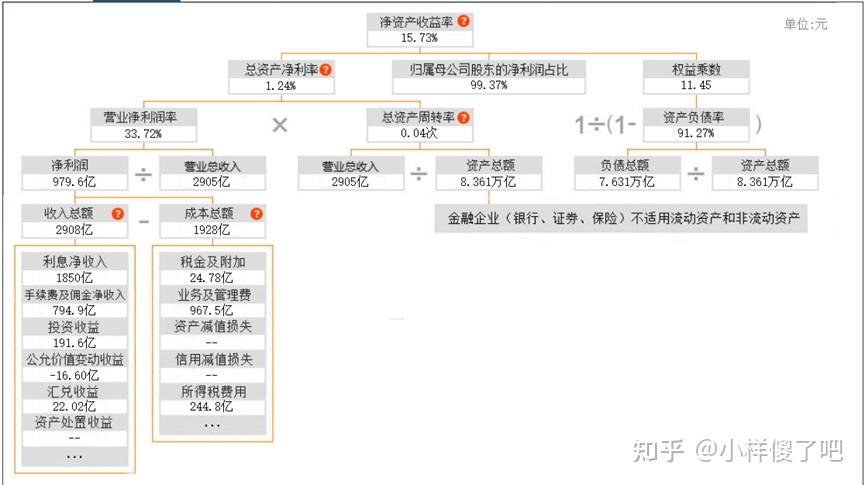

首先老习惯,我们还是以杜邦图来进行对比分析,最快的抓住企业在21年的亮点,我们对比2021年和2020年招商银行的杜邦分析图,如下图所示:

2021年招商银行杜邦分析图

2020年招商银行杜邦分析图

从上面两张图的对比来看,招商银行在权益乘数减少的情况下还实现了净资产收益率的提高,可见在总资产净利率方面提升了不少,这就是一个很好的信号,证明公司的盈利能力开始复苏。然后我们往下继续看,可以看到招商银行在2021年的利息净收入、手续费及佣金净收入以及投资收益都有了不错的提高,这样来看,公司的净息差或者存贷款差额应该得到了不少的提高。

为了更清晰的从银行的抗风险能力,收益能力以及资产质量这三方面进行分析,我这边抽取了银行的两年的核心指标进行对比,如下表所示:

2021年2020年资本充足率17.48%16.54%拨备覆盖率483.87%437.68%不良贷款率0.91%1.07%非利息收入1273.34亿1054.51亿净息差2.48%2.49%存款总额6.35万亿6.01万亿贷款总额5.57万亿5.50万亿

从这张表中,我们可以看到存款和贷款都得到了一定程度的增加,净息差相比去年没有提升,反而下降了0.01%,但是由于存贷款金额的增加,所以导致息差收入的提升。所以这块只能说明银行的揽储能力依旧很强,客户基础很稳定。但是在资产获利能力方面并没有出现很明显的改变。

另一个非息收入表现就比较抢眼,全年整体增长了20.73%。占整个收入中的比例也达到38.44%,不过有今年总收入整体增长了14.04%,所以非息收入的占比反而有所下降。但是从非息收入的分类来看,手续费及佣金收入达到1023亿,增长了22.13%,可见公司已经基本形成扩展“大客户群”、搭建“大平台”、构建“大生态”的大财富管理业务模式,未来这块还是有较大的发展空间的。

其中最大的亮点在于不良贷款率再度创建新低,而拨备覆盖率依旧维持在高位。之前我们介绍过各个银行的数据对比,招商银行在去年的报表中就已经表现出领先其他银行的数据了,而且算是大幅度领先,今年它的整个指标再度攀升,我想已经在大型上市公司中已经算是数一数二的水平了。另外,由于最近几年房地产的严控,房贷违约其实存在一定程度上的上升,所以不排除招商银行做了更加严厉的风控措施,但是未来中国经济会更偏向于稳增长和防风险,所以对于房地产的打击不会再这么强烈,这块风险会更加可控。

还有从公司的客户结构来看,金葵花用户每年也在不断攀升,高信用评级客户余额在21年三季度的报告中已经达到占比86.74%,总分行房地产战略客户余额占比达到64.78%。

从整体核心数据来看,招商银行的整体发展依旧稳健,尤其的非息收入方面的提升,这在很大程度上为未来的增长打开了新的空间。其实站在更长远的角度来看,银行依靠存放贷和房地产的增长的躺着赚钱的时代已经过去了,我没有觉得银行一定会走向衰弱,但是它们一定要进行改革和创新,只有这样才能有新的空间可以增长。

从分红来看,公司每年的分红也在稳步提升,虽然整体分红率才2.71%,但是公司每年具有10%~20%的增长潜力,这在未来会变得十分吸引,甚至如果能保持这种增长率,很快分红的金额就能覆盖资金成本。

最后我们总结下招商银行的情况,公司的发展依旧很稳健,各项指标也有所增强。而且作为改革的先锋招商银行其实为零售银行的发展趟出了一条可行的路线。我相信未来会有越来越多的银行开始拥抱这种变化,利用科技赋能逐步将银行变成科技金融类型的公司,只不过从定位上来看,银行以金融为主,科技为辅,它们不可能像蚂蚁那种做到无序的发展,更加不可能利用金融手段疯狂的收割利益。所以它们确实不代表未来,但是我一直认为金融行业是一定会参与未来的,如果没有它们的参与,那么未来其实也只能我们想象中的未来。