新希望和牧原股份,谁才是真正的明日之星

2018年末到2020年中旬,猪肉概念股普遍进入了一个大幅上涨的周期

新希望股价从5.59元涨到了42.2元,不到20个月的时间涨幅655%

同期牧原股份从20.4元涨到139.92元,涨幅接近586%

天邦股份波动更大(最高23.47),该区间也从3.74元涨到了20.99元,涨幅461%

大北农同期从3.09元涨到12.77元,涨幅313%

因此可以看到,在猪肉价格大涨的周期内,新希望是被机构重点关注的对象,其涨幅远超同类公司;而新希望并不是行业中市场份额最大的龙头,也不是潜力无限可以随便描绘未来的起步公司。因此这轮上涨中,新希望是溢价最严重的猪肉企业,倘若猪肉价格反转,按正常逻辑它也理应成为回撤最大的公司。最后结果也很明显,进入2020年下半年以后,猪肉价格风向突然转变,猪肉企业纷纷上演大跳水,新希望更是遭遇致命打击

新希望从最高的42.2元跌至10.66元,跌幅74.7%

牧原股份从最高139.92元跌至39.01元,跌幅72.1%

天邦股份从20.99元跌至5.35元,跌幅74.5%

大北农从12.77元跌至6.44元,跌幅49.57%

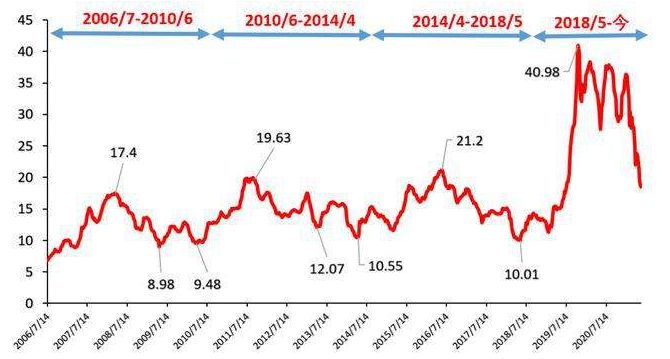

上图是2006年以来的生猪价格走势图,从图上很明显可以反映出猪肉价格具有周期性,一般是三到四年为一个周期,其中两年为上升周期,两年为下降周期;2018年下半年到2020年上半年不仅处于一个上升周期,且是一个史无前例的上升周期,这也让猪肉企业赚得盆满钵满;但2020年下半年开始猪肉价格又进入了新一轮的下降周期,各猪肉概念股纷纷拦腰而斩

那么经历了这一轮天堂与地狱后,新希望和牧原目前的价格未来又将何去何从呢?

1.公司层面(基本面):

我们先从财务入手,选取业绩最好的2019年和2020年与其他同类公司进行对比

新希望:2019年营业收入820.5亿,其中饲料收入424亿,禽类养殖收入213.58亿,养猪收入74.9亿;净利润50亿,净利润增长195%

2020年营业收入1098.25亿,其中饲料收入516.46亿,禽类养殖收入183.79亿,养猪收入247.77亿,净利润49.44亿,净利润增长率-1.94%

牧原股份:2019年营业收入202.21亿元,其中养猪收入196.27亿,净利润61.14亿,净利润增长率1057.36%

2020年营业收入562.77亿元,其中养猪收入551.05亿,净利润274.51亿,净利润增长率348.97%

天邦股份:2019年营业收入60.07亿元,其中饲料收入12.69亿,养猪收入44.44亿,净利润1.004亿,净利润增长率117.6%

2020年营业收入107.64亿元,其中饲料收入12.7亿,养猪收入80.26亿,净利润32.45亿,净利润增长率3131.98%

大北农:2019年营业收入165.78亿元,其中饲料收入132.59亿元,养猪收入未统计,净利润5.13亿元,净利润增长率1.26%

2020年营业收入228.14亿元,其中饲料收入169.13亿,养猪收入38.01亿,净利润19.56亿元,净利润增长率281.02%

从数据中可以看到,在猪肉大火的2019年和2020年,各个猪肉概念的企业都取得了不错的战绩,其利润纷纷来到历史最高值;但相比于2019年,各公司在2020年的增长速度有了分化,尤其新希望的净利润在在2020年还出现了下滑;新希望和牧原虽都受到猪肉周期的影响而利润下滑,但其面临的问题和困境又截然不同

新希望的问题和困境:

①猪肉收入在新希望的营业收入中的占比较低,未充分享受肉价上涨的红利

新希望猪肉收入2019年占比9.12%,2020年占比22.56%;

牧原股份猪肉收入2019年占比97.06,2020年占比97.92%;

天邦股份猪肉收入2019年占比73.98%,2020年占比74.56%;

大北农猪肉收入2019年占比未知,2020年占比16.66%

可以看到新希望养猪的收入在总收入中的占比较少,可以说新希望并非市场所想的那样是一家纯正的养猪企业,较之于牧原、天邦和温氏这些企业,其养猪规模只能说是小巫见大巫

它的养猪规模没那么大,但市场却像牧原股份和天邦股份一样去给它估值,这使得在启动初期,新希望看起来是行业里估值较低的那位;本身猪肉概念在2018年已经是估值底部板块,加之彼时用牧原的逻辑估值新希望,这使得新希望看上去是个十分优质的潜力企业,这样的公司一定会被各方注视,反映在股价上就是同区间新希望获得了同行业最大的涨幅。即便是在利润下滑的2020年,其股价依然创出了历史最高,这也充分说明了其高位的溢价十分突出,有严重的情绪面去做了拉升,那么回调时的情绪就一定会更猛

②新希望“追高”投入

从上述数据中可以看到,新希望猪肉收入占比从2019年的9.12%提升到了2020年的22.56%,是所有猪肉企业中提升最大的;这侧面反映了新希望有意提升了养殖规模,想要吃下这波猪肉涨价的红利

然而新希望还是高估了本轮猪肉价格上涨的持续性,尽管涨幅巨大冠绝以往,但猪肉价格还是没逃过“两年周期”。从2020年下半年开始,猪肉价格开始快速回落,新希望不得不为自己的扩产埋单

此外,由于养猪的集约化程度不如牧原和天邦等企业,这使得新希望的养猪成本更高,在还未能从扩产中获利的情况下,使得新希望的经营雪上加霜

牧原股份的问题和困境:

①养殖成本

牧原股份原本是最大的猪崽供应商,这为牧原股份省去了很多养殖成本和防疫成本;但如今猪价下降的情况下,出售猪崽的利润微乎其微,公司选择了将一部分猪崽养大的策略

该策略长远来看的确是规避了部分猪价下降带来的影响,但这无疑增加了企业的养殖成本和防疫成本

②财务压力

从市值来看牧原基本上是其他几家公司的规模之和,这就意味着企业的运转过程中需要一定比例现金流的支撑,否则连工资都发不出来。牧原不是小企业,上万人的工资发不出来还可能造成一系列社会问题

而牧原养大猪崽的措施,就等于变相砍掉了现在的现金流,不但卖得少了,还要增加养殖成本,这给财务会带来巨大的压力

此外牧原一贯的经营策略就未保持充分的现金流,其规模利润虽数倍于同业,但其现金流一直处于较低水平

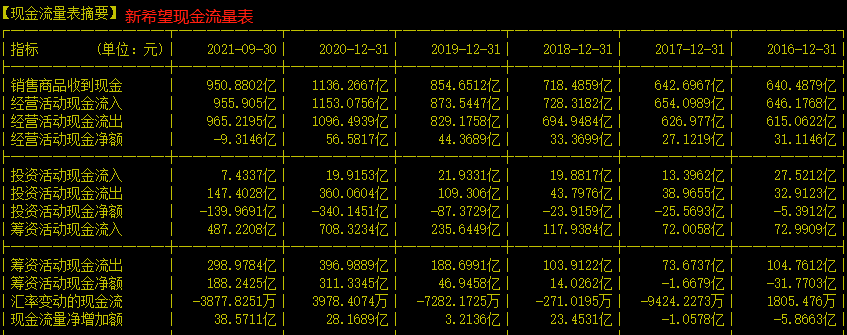

对比新希望和牧原股份的现金流浪表,可以看到虽然牧原股份在猪肉价格上涨的两年期间现金流量状况有所改善,但其水平还是远远不如新希望;反映到经营中则是牧原股份近期出现了一些票据兑付的预期

虽然从财务上看从2020年下半年开始,各家猪肉企业的状况都十分堪忧,但十分明显是因为猪肉价格来到了下降的“两年周期”。各个公司的技术、产能和市场地位并未发生改变,进入到2022年下半年猪肉价格有望按规律走进上升的“两年周期”

新希望的产能:3000万头+(种猪800万),在建产能2500万+

牧原股份产能:6000万头+,在建产能4000万+

从储备产能来看,新希望的规模有望扩大80%,牧原股份的规模有望扩大60%;

牧原股份生猪出栏量一直处于一个上升阶段,到2023年底还有望突破千万大关,按照上个上升周期的均价算(下个周期的均价至少能达到这个水平),其销售收入有望突破千亿大关,利润有望突破600亿,牧原股份理应在2023年底之前重回100元

而新希望生猪销量也有望在2023年底来到700万头,按照上个上升周期的均价算(下个周期的均价至少能达到这个水平),其养猪收入有望400亿大关,其估值逻辑也应得到改变

技术面:

日线级别:

从日线级别上看两者都已经逐渐走出了下跌通道,正处于一个筑底的右侧,但爬升趋势还是很弱;一方面虽然对下半年猪肉价格进入上升周期有一个预期,但另一方面预报带来的压力还是很大,多方信心明显不足,走出了一个缓慢吸筹的趋势

经过一年的洗礼,两者的套牢盘几乎已消化殆尽,是一个明显的介入信号;近期不阴不阳的趋势也表面有吸筹的动作;但筹码区间还较新,此刻主力的控盘度一般,也难有能力支撑强力拉升,且此时介入还需要承担年报正式发布带来的恐慌杀跌,不得不防

周线级别几乎就是一个猪肉价格的周期走势,只是要看到还是有部分套牢盘在做价值投资,且筹码不算太老,下一个周期来临之际,前高价位将会成为巨大的抛压点