为什么中兴通讯近一年股票半死不活?

存在大额的解禁加上股东的减持。但是公司的发展势头不错,大盘涨了近1000点,公司股价反而腰斩,5G的建设发展国家大力支持。作为一名小散实在看不明白。。。

股市短期涨跌的最大因子是流动性溢价(也就是交投活跃)

流动性溢价的原因其实多半是羊群效应

中心通讯不在新能源,医疗,大消费里面,当然半死不活

更新:

看到评论区有个秀智商的说智飞生物被踢出A50,我好奇又查了一下,感谢帮我温习旧闻,果然进A50的都是好公司。

真的,给我个付费咨询,我可以反向分析中兴通讯哪里牛逼,安慰一下股东们,也可以告诉你们技术上中兴能不能抄底。我真的可以的!

这人我估计是中兴股东,不然没有理由这样激动。先说自己不是股东可能是此地无银三百两吧,不然没必要大动肝火。然后他提一个点挺有意思。就是酱油白酒为何能够获得如此高溢价。

其实很简单,就是资产质量高。这两货资产质量多高呢?ROE常年在20%以上,这是非常惊人的。特别是茅台海天,常年30%以上,而且资产负债率很低,这是全球都极其罕见的。如果ROE高,负债也高说明是加杠杆加出来的收益。去掉杠杆可能啥也不是,和永辉超市一样。但这两货是真的资产质量高啊,几乎没什么负债。然后我们再看看中兴通讯ROE怎么样:

一般般吧,这些ROE还是建立在负债率70%以上的基础,杠杆都加爆了,我炒股找券商配资也没这么高比例。同样ROE稳定15%+,负债率70%+的潍柴动力,市场只给了20倍PE,你中兴何德何能给你30倍?

很多人说19年中兴利润来自于卖地,扣非在2020是涨的。这个我承认是我不严谨,但仍然不能改变我的观点。即中兴股价过高,我觉得应该给出15-20倍PE的目标价是合理的。中兴应该还要再腰斩一次。

…………………………………………………………………………

本来就应该半死不活。

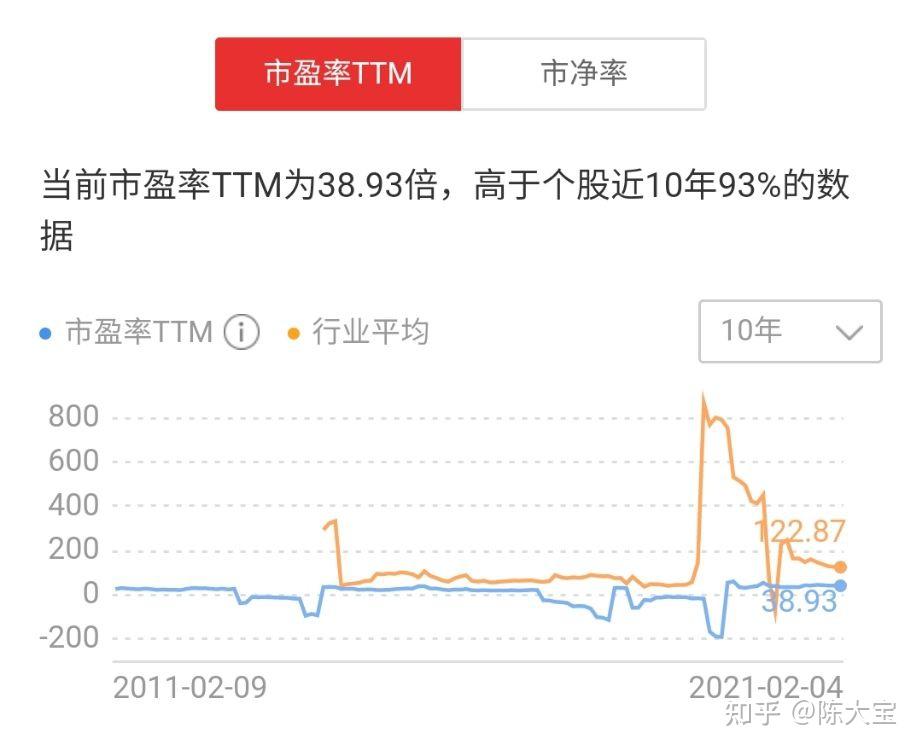

最基本的,市盈率。

中兴通讯即使已经跌的妈都不认,市盈率仍然处于非常高估的区间。遇到杀估值很正常,但这只是戴维斯单杀,如果仅仅这样,杀下去是个好的低吸机会。

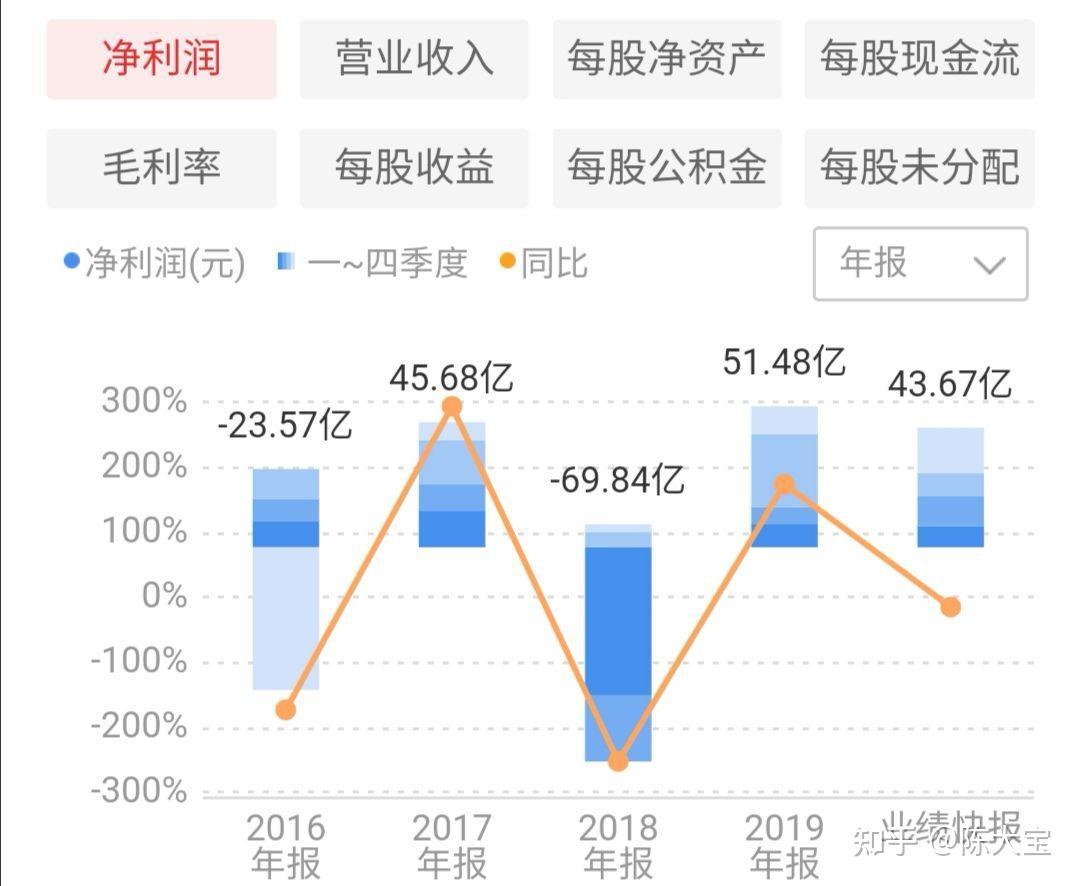

然后我们再看看净利润。

中兴通讯今年年报预增只有43.67亿,同比去年下降15.18%。2019年的中兴通讯的净利润有51.48亿,达到近五年最高,可谓是风头无两,与当时的东方通信可以并称5G双雄。那时候中兴刚从美国制裁的阴霾中走出来,似乎一切都要向着好的方向发展,那个时候市场也给了中兴非常高的估值,股价一度达到56.5元。但今年中兴就破功了,净利润下滑,市场发现中兴也就这样,于是对其利润增长预期也下滑。这就是要命的戴维斯双杀了。

戴维斯双杀的股票,千万不要参与。而且中兴股价确实被大大高估了。作为竞争激烈的通信产业,而且是制造业,中兴应该市盈率在10-20倍,与三一重工差不多。何以见得?我随口就可以叫出三个中兴的竞争对手:爱立信、诺基亚、华为。很不幸中兴在这当中还居然是老四。。

其实这点也可以类比港股小米的股价走势。当年被当做贴牌厂的时候,小米就是10-20倍的,只是最近越来越高端化、互联网化,市场才勉强信了雷军给它互联网的估值(40倍左右)

另外中兴在去年6月干过一件非常丑陋的事情:

公司突然宣布自己可以量产7nm芯片,然后股价应声大涨6%,随后大股东大幅度减持。减持完了再澄清误会。

这种割韭菜的公司我是不会投资的。也希望各位投资者远离这样的公司,大股东心术不正,你怎能相信他们能经营好公司?

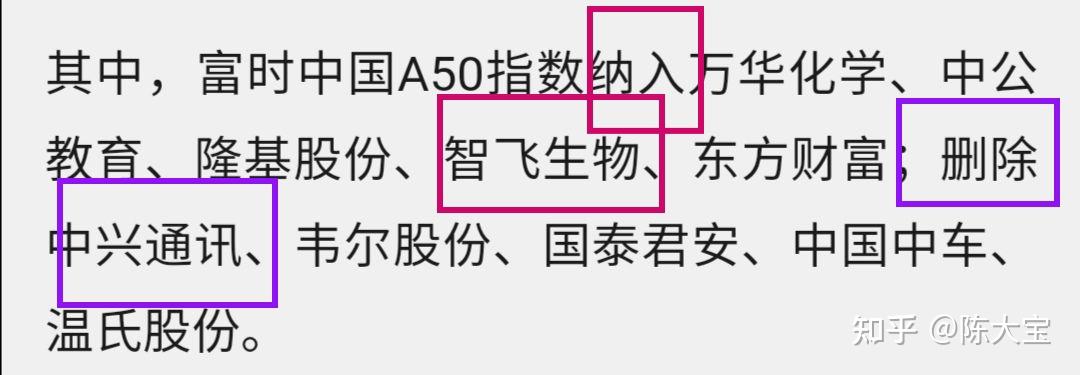

还有一点很重要的就是,外资已经抛弃了中兴通讯。中兴通讯不属于外资认为的中国核心资产。在去年9月份的富时A50指数调整的时候中兴通讯就被踢出去了,然后股价一路阴跌到现在。当时踢了几个股票,又有几个股票加进去。其他的我记不清了,我就记得两只新进股票:隆基股份、万华化学。

侯为贵之后再无中兴。

看了好多答案,我只说一句话:凡是用价值投资的理论(市盈率)来解释短期波动的都是骗子。假如这股又反弹上涨了,这些骗子全部都闭嘴消失不见了!茅台和特斯拉一次又一次新高的时候,这些骗子不出声,你tmd市盈率怎么不反应股价本质了?等它们一跌,就开始跳出来表演!

市盈率代表股票价值?也就无脑骗骗刚刚学习炒股的韭菜骗骗自己收几个学费罢了,君不见这几年的优质资产那个不是市盈率高过几十倍的。市盈率低的破净股你怎么不买?

小丑表演!

可笑!

我就问你比特币有市盈率吗?按照企业来说,它的市盈率是0吧!但是一年又一年的创新高,怎么可能用市盈率和本身的“价值”来代表股票,期货,黄金,白银,比特币这些可以炒作的一般等价物呢?

黄金的市盈率多少?白银的市盈率是多少?实际价值是多少?这些骗子敢出来答吗?你牛逼就给我计算出来一个正确答案!

股票的波动。你可以分析趋势,分析资金面,分析消息面。整理出一个上涨或者下跌的逻辑。这些才是正道!拿市盈率来解释波动?这种骗子我见一个打一个!

今天中兴通讯的股票创今年新高了,现在来看高赞陈大宝的答案就觉得在搞笑,啪啪打脸疼吗?价投就是吹牛的,还有那么多无知信徒(300多个赞,代表知乎三百多头猪)跟随就知道知乎股票区都是些什么玩意儿了!呵呵!

简单粗暴,中兴通讯因为错失4G时代智能手机带来的“无限红利”,使公司与爱立信、诺基亚一样,收入与利润无法带来突破性增长,股价无法涨起来!

5G来了,但中兴通讯的春天没来!

【时间轴】2008年中国成功开发出中国3G,先行者中国移动。2009年,中国电信和中国联通也先后商用3G,中国大陆地区的3G从2009年正式发展起来。2013年是中国4G元年,2014年是中国4G爆发元年。2019年是中国5G元年,2020年是中国5G加速建设元年。

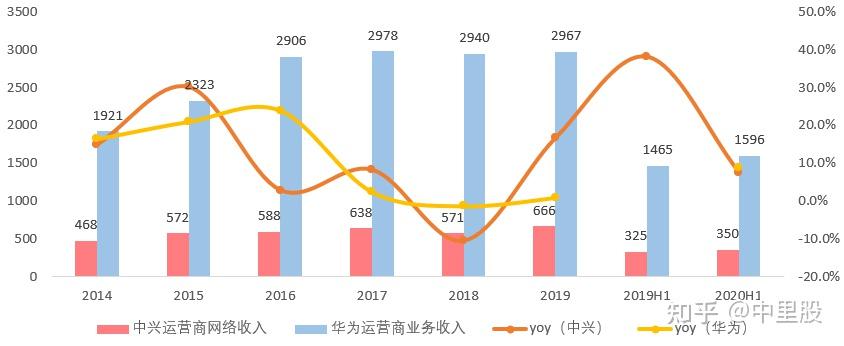

中兴vs华为,整体收入4G时代被大幅拉大

2020 年上半年,中兴营业收入 471.99 亿元人民币,同比增长 5.81%,主要是由于运营商网络及政企业务营业收入较上年同期增长所致;毛利157.8亿人民币,毛利率33.43%,较上年同期下滑5.78个百分点;归属于上市公司普通股股东的净利润为 18.57 亿元人民币,同比增长 26.29%。

中兴与华为营业收入及增长率

3G时代:2009年,中兴收入603亿,华为收入1491亿,此时,华为收入是中兴收入的2.47倍;到了2013年(4G大规模部署前一年),中兴通讯收入752亿,相比2009年增长24.7%,华为收入2390亿,相比2009年增长60.3%,这一年华为收入是中兴收入3.18倍。2013年与2009年相比,华为与中兴收入差距拉大,但收入差距拉大并不十分明显(收入绝对差距从2009年的888亿增长至2013年的1638亿,但相差倍数从2.47倍增长至3.18倍)。

4G时代:2014年,中兴收入815亿,华为收入2882亿,此时华为收入是中兴收入的3.5倍;到了2019年,中兴收入907亿,较2014年仅增长11.3%,华为收入增长至8588亿,较2014年增长198.0%,在这一年,华为收入是中兴收入的9.5倍。4G时代(2014年~2019年),是中兴被华为收入拉大的主要年份。

运营商网络业务

2020年上半年,中兴运营商网络实现营业收入349.70亿元,同比增长7.65%,占同期公司总收入的74.09%,毛利率36.34%,毛利率较上年下滑8.39个百分点。

中兴华为运营商业务收入及增长率

2014年,4G大规模建设初期,中兴通讯运营商业务收入468亿,华为运营商业务收入1921亿,这一年,该项业务华为收入是中兴收入之4.10倍,收入差距1453亿元。2019年,中兴通讯运营商业务收入666亿,而华为该项业务收入2967亿,此时该项业务华为收入是中兴收入之4.45倍,收入差距扩大到2301亿。可见,在运营商业务上, 相比2014年,华为拉大了与中兴的距离,但是并不明显(从2014年的4.1倍拉大到了2019年的4.45倍)。

5G带动运营商业务重启增长

2017年,华为中兴运营商网络业务收入都达到4G时代最高峰,2018年都有所下滑。2019年,5G元年,两公司运营商业务回到正增长,2020年5G建设加速,两公司运营商业务持续增长。

随着5G建设加速推进,中兴与华为运营商网络设备业务将开启新一轮增长【二者均是国内稳居第一梯队的设备供应商,且5G基站密度较4G有显著上升】。但是,如果5G建设周期较长,会导致公司年度增长率降低,且当5G建设完毕之时,会像3G和4G时代那样,运营商业务增长陷入停滞。

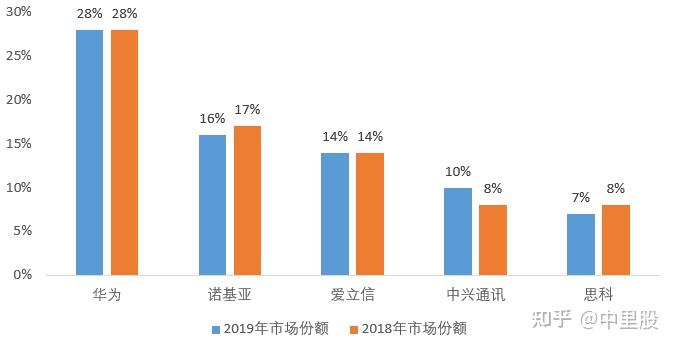

电信设备市场竞争激烈

在电信设备商中,华为和中兴处于有利位置,市场份额逐步扩大。根据市场研究公司Dell'Oro Group数据,2019年全球电信设备市场,华为以28%收入份额蝉联第一,诺基亚、爱立信、中兴通讯、思科分别以16%、14%、10%和7%紧随其后。

2019年电信设备市场收入市场份额排名

5G建设将给系统设备商带来新的增长机会,但华为、中兴、诺基亚、爱立信彼此之间竞争将更加激烈,等5G建设成熟,各大厂商之间的份额或将再度发生变化。但这个变化是长期积累的结果,短期运营商设备五巨头(华为、诺基亚、爱立信、中兴、思科)格局不会发生翻天覆地变化。

最有可能打破现有格局的公司是三星,2020年9月7日,三星宣布与美国最大运营商Verizon达成网络设备供应合作,合同价值高达66.5亿美元——三星入局,将给华为、中兴海外业务造成一些影响,对爱立信、诺基亚在美国及欧洲影响更大。

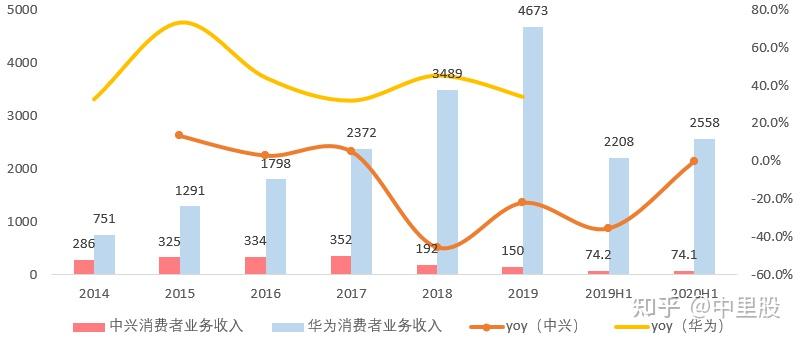

消费者业务,中兴无法腾飞的主因

2020年上半年,公司消费者业务实现营业收入74.13亿元,较上年同期下滑0.15%,占同期营业收入的15.71%,毛利率23.08%,毛利率较上年增加6.60个百分点。

中兴华为消费者业务收入及增长率

2014年,中兴消费者业务收入286亿,华为消费者业务收入751亿,在这一年,华为消费者业务收入是中兴消费者业务收入之2.63倍。

2019年,中兴消费者业务收入150亿元,相比2014年下滑47.6%,而华为消费者业务收入4673亿,相比2014年提高5.62倍,2018年之前,运营商业务一直稳居华为第一大业务,2018年,消费者业务首次超过运营商业务,成为华为第一大业务。在这一年,华为消费者业务收入是中兴消费者业务收入的31.2倍。

2014年,华为总收入是中兴总收入的3.5倍,分业务看,运营商业务华为是中兴4.1倍,企业业务华为是中兴2.2倍,消费者业务华为是中兴2.63倍。五年之后,2019年,华为总收入是中兴总收入9.5倍,分业务看,运营商业务华为是中兴4.5倍,企业业务华为是中兴9.8倍,消费者业务华为是中兴31.15倍。五年来,华为收入之所以大幅拉大了与中兴的距离,最大的原因就是中兴通讯在消费者业务上的“迷失”。

中兴在智能手机市场破冰非常困难

根据IDC数据,2017年,全球智能手机出货量14.62亿部,同比下滑0.5%,首次出现下滑,2018年和2019年全球智能手机出货量分别为14.05亿部和13.71亿部,同比分别下滑4.1%和2.3%,智能手机出货量连续三年下滑。2020年,受到新冠肺炎疫情影响,根据IDC预测,全年智能手机出货量仅12亿部,相比2019年再度下滑12%——这将是全球智能手机出货量连续第四年下滑。

全球智能手机出货量(2015年~2020年(预测))

根据Counterpoint数据显示,2019年全球智能手机总出货量为 14.86 亿台,同比下滑1%,从全球前十大手机厂商出货量来看,三星以2.965亿台手机出货量稳居榜首,华为以2.385亿台手机跃居世界第二位,苹果以1.962亿台手机出货量位居第三。此外,小米、OPPO、VIVO、联想、LG、realme、传音分别位居第四至第十。

2019年全球智能手机厂商出货量排名

2020年,受到疫情影响,将是全球智能手机连续第四年出货量下滑,行业竞争加剧,而中兴通讯并不在全球智能手机十大厂商之列(2019年),中兴通讯消费者业务未来取得显著进展仍较艰难。

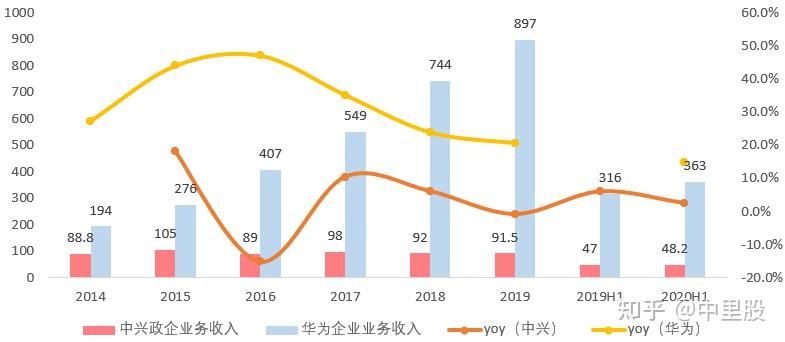

政企业务停滞不前

2020年上半年,公司政企业务实现营业收入48.17亿元,同比增长2.48%,占同期公司总收入的10.20%,毛利率28.27%,毛利率较上年下滑8.68个百分点。

中兴华为企业业务收入及增长率

2014年,中兴政企业务收入88.8亿人民币,华为政企业务收入194亿人民币,这一年,该项业务华为收入是中兴收入的2.18倍。2019年,中兴政企业务收入91.5亿人民币,相比2014年仅正增长3.03%,该项业务中兴几乎陷入停滞;同期,华为企业业务收入897亿人民币,较2014年增长362.4%,这一年,该项业务华为收入是中兴收入之9.8倍。

1)消费者业务和运营商业务是中兴最重要的两大业务。

2)5G加速,运营商业务重开增长,但当5G建设完毕时,公司运营商业务增长将再次陷入增长停滞,且海外市场竞争激烈(三星也入局),公司5G时代运营商设备销售增长,将更多依赖国内市场份额的扩张。

3)中兴消费者业务几乎完全“迷失”,2020年全球智能手机将面临第四年出货量下滑,竞争更加激烈,智能手机、平板、电视、可穿戴设备等市场均相对固化,中兴公司想在消费者业务,尤其是智能手机业务上突围,将非常艰难。

小米市值4800亿,中兴市值1500亿,如果中兴的消费者业务做到了小米那样,那市值就是【中兴+小米】,市值可以达到8000亿(小米若在A股上市,会有溢价)——这是中兴股东心中中兴最美好的样子——只可惜,中兴基本没有希望做到了!

真正的大师,永远都怀着一颗学徒的心!

作者:A股价值发现

链接:

来源:今日头条

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

一.坐稳“龙二”,中兴复兴有希望

作为通讯设备领域和华为并列的两条大腿之一,2018年中兴通讯(000063)由于“禁运”制裁影响,营收减少了21.41%,全年巨亏69.5亿。简直是被打断腿的表现。

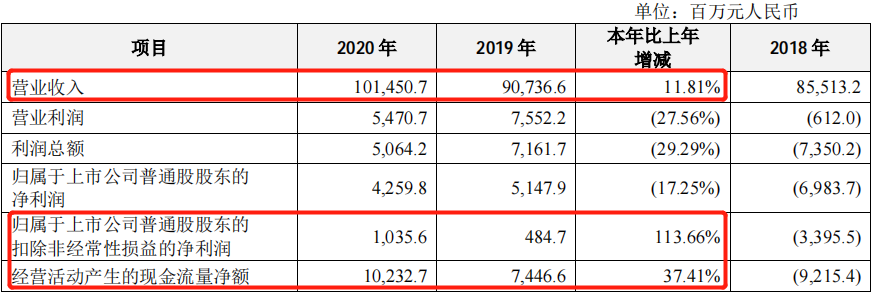

然而,随着国内5G建设逐渐展开,中兴在2019年就恢复了增长。2020年中兴实现营收1014.51亿,同比增长11.81%,已经超过2016年被制裁之前的1012.3亿,经营现金流更是接近翻番。虽然扣除非经常性损益之后的净利润10.36亿对比2016年的38.3亿仍然差得很远,但整体而言这条大腿算是接上了。

摘自《中兴通讯2020年年报》

摘自《中兴通讯2020年年报》

2020年3月,中国移动5G第二期基站主设备集采开标,中兴中标了全部23.3万个基站中的6.7万个。虽然跟华为的13.3万个差了1倍,但也坐稳了老二的位置。在行业快速发展阶段抢占有利身位,中兴的复兴很有希望。

比较有意思的是公司的应收项目和毛利率。2020年,中兴的应收项目大幅降低了:

摘自《中兴通讯2020年年报》

行业需求旺盛,企业的营收增长也不错,这种情况下应收项目的减少通常意味着企业的竞争地位在不断提升,毛利率会比较好看。但是2020年中兴的毛利率为31.61%,反而比2019年低了5.56%。再看看比净利润高了1倍有余的经营现金流,比较合理的解释应该是中兴采取了降低价格以换取客户加快回款、改善现金流的策略。

中兴之所以采取这种策略,说到底还是因为资金压力比较大。2020年中兴的应付项目基本没变,而有息负债减少了35.2亿。对供应商占款没有增加、又大笔偿还贷款的同时,研发投入却增加了52.5亿(几乎全部费用化),中兴只能选择加快资金周转。

即便如此,钱还是不够用。本月7日,公司再次更新了募资公告,募资26.1亿用于收购中兴微电子18.82%的股权的计划正在稳步推进。

二.研发、手机,反攻海外路漫漫

中兴微电子(简称中兴微)是中兴的控股子公司,专注于ICT(网络通信技术)芯片的研发,自主研发并成功商用的芯片已有100多种。2020年,中兴微实现营收91.74亿,净利润5.25亿。2019 年,中兴CEO徐子阳曾对媒体表示,中兴微全面实现了专用通讯芯片的自主设计,已经熟练掌握10nm和7nm 的工艺,正在攻关5nm制程研发。

本次收购完成后公司将持有中兴微电子100%的股权,橙哥大胆猜测,这或许是在为中兴微未来分拆上市做准备。

无论是剧增的研发投入还是庞大的融资计划,都指向了3年前那场制裁引发的“芯”痛——核心竞争力缺失的结果就是受制于人。

在全球市场上,通讯设备供应商已经从2G、3G时代的十几家减少到5G时代的华为、中兴、爱立信和诺基亚4家。中国厂商的技术储备更加雄厚,并且受益于中国领先的5G建设规模和完善的本土产业链,在5G时代具备一定的先发优势。但是受制于国际局势。这几年来中兴和华为的海外业务营收在总营收中所占的比重都在不断下降:

摘自《中兴通讯2020年年报》

摘自《中兴通讯2020年年报》

中兴的海外营收占比已经从2016年的42%降低到了2020年的33%,并且在亚洲以外地区的营收还在不断下降。这其中当然有疫情的影响,但是对疫情之后的海外市场也不宜过分乐观。

另一个让中兴不甚满意的问题是公司的业务结构:

摘自《中兴通讯2020年年报》

摘自《中兴通讯2020年年报》

中兴的3大业务板块中,政企业务属于新蓝海,增长最快,毛利率也接近30%,是中兴下一阶段发力的重点。而消费者业务只占15.93%,增长率和毛利率都是最低的。这与中兴全面布局5G设备的战略严重不符。

因此,中兴收购了手机品牌努比亚,公布了雄心勃勃的消费者品牌重振计划,试图To C、To B业务两翼齐飞。但是中兴的消费者业务沉寂已久,想要从已经树大根深的小米、荣耀和蓝绿厂嘴里夺食谈何容易?

三.结语

3月17日,中兴发布了一季度业绩预告,公司扣非归母净利润预增31.54%-108.46%。喜报频传的业绩和雄心勃勃的计划说明,中兴已经走出了制裁的阴霾,重回上升轨道。

但是透过2020年的财报我们也清晰地看到中兴面临的局面是比较复杂的。一方面行业处于上升期,公司也占据了一定的优势;另一方面竞争十分激烈,投入压力很大,再加上外部形势的不乐观,中兴在国内站稳脚跟之余,想要“反攻”海外,实现复兴,还有很长的路要走。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

更多内容欢迎关注微信公众号“星空财富”(ID:xingkongcaifu1)

菠菜:中兴︱时隔3年重回增长轨道,背后依旧隐患重重?