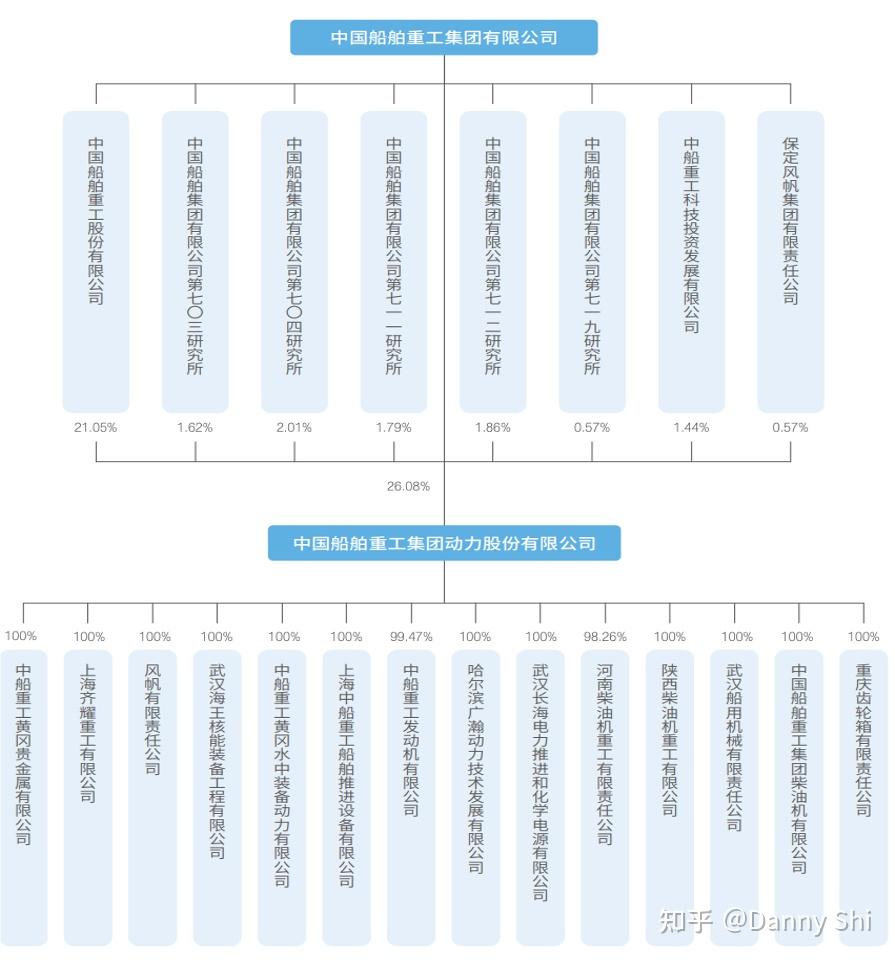

中国船舶旗下上市公司之中国动力(600482)

中国船舶重工集团动力股份有限公司是A股上市公司(股票代码600482),中国船舶重工集团公司控股子公司,中国动力前身为风帆股份有限公司。2015年,风帆股份启动重大资产重组,将中船重工、中国重工等持有的包括5家军工科研院所核心动力资产在内的16家公司注入风帆股份,打造中船重工统一的动力业务平台。2016年4月1日,国家工商行政管理总局核准“风帆股份有限公司”名称变更为“中国船舶重工集团动力股份有限公司”。2016年4月29日,公司完成了工商变更登记手续,并取得由保定市工商行政管理局换发的营业执照。公司名称正式变更为“中国船舶重工集团动力股份有限公司”。现拥有二级子公司13家,总资产545亿元,员工2.5万人[1]。2020年营收270亿(比2019年的296.9亿下跌了9个百分点)[2]。

股权结构,图片来源于中国动力2020年社会责任报告

股权结构,图片来源于中国动力2020年社会责任报告

业务涵盖燃气动力、蒸汽动力、化学动力、全电动力、海洋核动力、柴油机动力、热气动力等七大动力业务以及相关辅机配套业务,产品广泛应用于汽车、船舶及海洋工程、工程机械、石油化工、陆用电站、民用核电、分布式能源等领域。

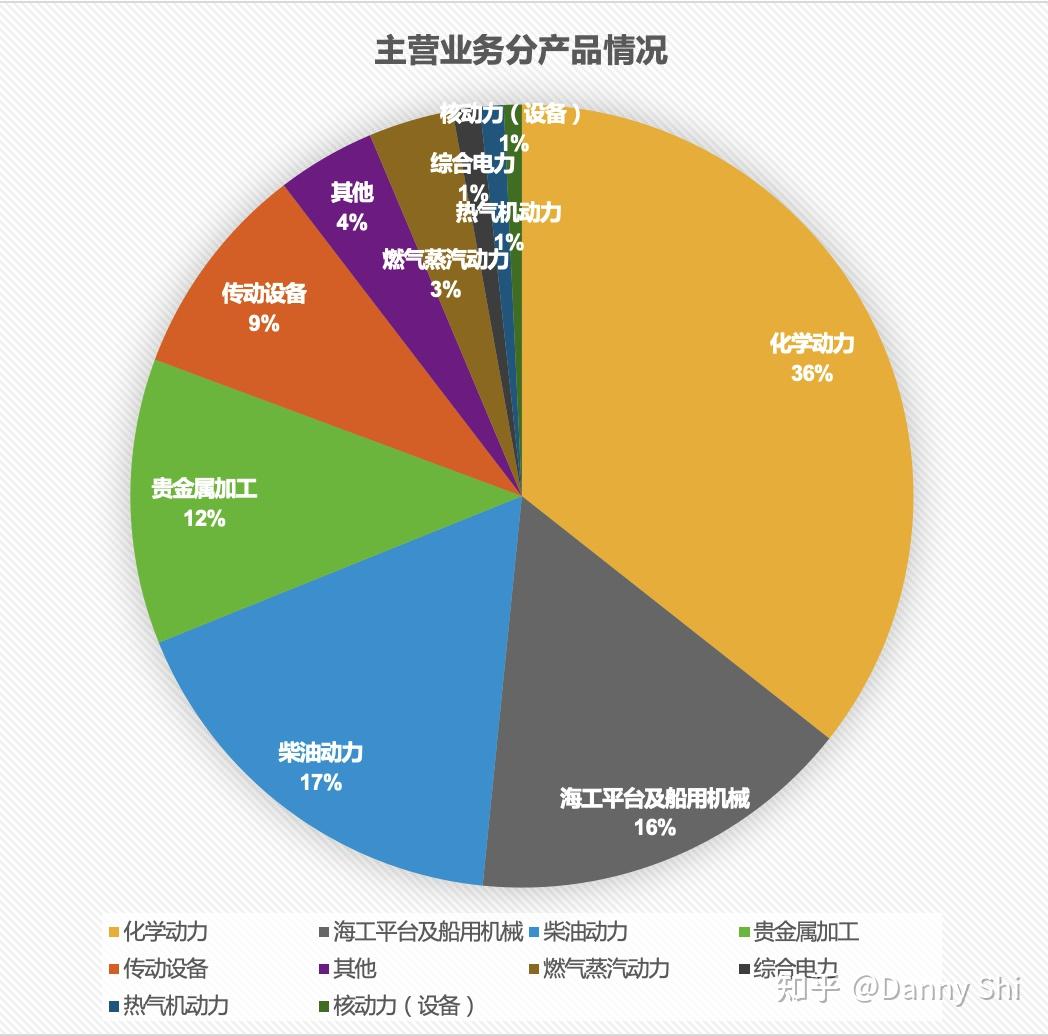

主营业务营收占比,数据来源于2020年度报告

主营业务营收占比,数据来源于2020年度报告

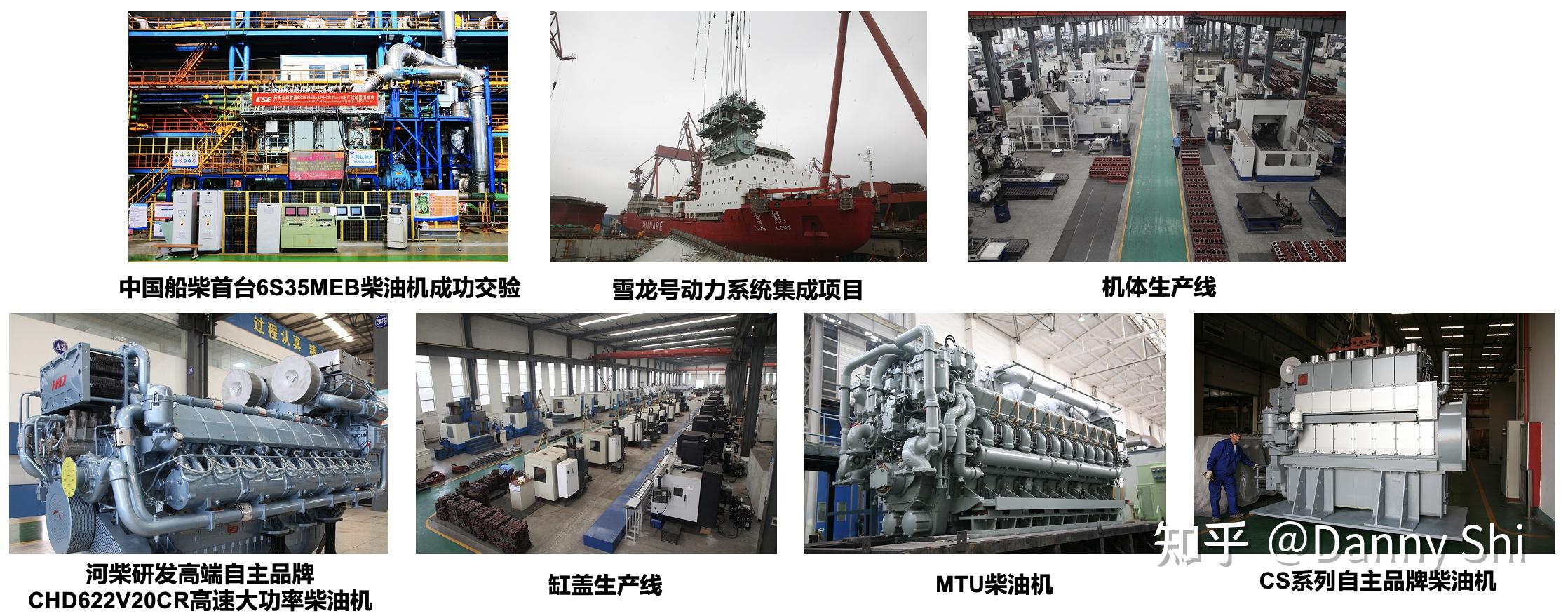

柴油机动力(营收占比17%)

柴油机具有较高的经济性和机动性,在民船领域有较好的应用。柴油机按照转速可以分为低速机、中速机和高速机。低速机功率最大, 主要用于各种散货轮、油轮、集装箱船、化学品船等民用大船。目前全球低速机被三大品牌垄断,其余厂商多为专利授权生产。我国 90%以上的低速机由中国船舶集团生产,市占率在 90%以上。 中速柴油机为海军多种舰船、远洋船舶提供动力以及为陆用电站提供大功率柴油发电机组。 民船用中速机市场基本由国外的瓦锡兰、 MAN 和卡特彼勒三大品牌垄断,国产品牌多用于内河船和沿海船,尚未打开国际市场。国内船用中速机分为引进专利生产和自主研发两类, 自主研发中速机产量占比在 80%以上,但主要应用于内河船、渔船和沿海船等,价格是引进专利生产的中 速机的 1/5 左右。 高速机主要用于旅游船、渔船、高速船、挖泥船等小型船舶,还有地面车辆使用的高速机。 近几年,潍柴、淄柴、玉柴等公司纷纷将陆用产品拓展至船用,250~1,000KW 的高速机品牌型号 众多,竞争激烈,该领域产品多用于内河航运、渔船和近海小船。

在军用领域,公司在海军中速柴油机装备中处于绝对领先地位。河柴重工是国内船舶行业唯 一的高速大功率柴油机专业研究制造企业,陕柴重工是海军舰船主动力科研生产定点单位,承担大量海军装备制造任务。 在民用领域,公司主要产品为高、中、低速船用柴油机及柴油发电机组。在低速柴油机领域, 公司具有缸径 330-980mm 范围全系列二冲程船用柴油机制造、调试、服务能力和经验,其产品所 配船舶涵盖了从散货、油轮到集装箱船等几乎所有主流船型。公司的中高速柴油机产品广泛应用 于舰船动力、海洋工程、公务船、工程船舶、远洋渔船、游艇和陆用电站、煤层气发电、核电、 油田、特种车辆、工程机械动力等领域,自主研发 622 系列柴油机具有世界先进水平,填补了国内高速大功率的空白。

柴油机动力

柴油机动力

燃气动力

燃气轮机主要应用于发电、舰船和机车动力、管道增压等能源、国防、交通领域,处于装备 制造产业链的高端,它代表了多理论学科和多工程领域发展的综合水平,是一个国家工业技术基础、科技水平、军事实力和综合国力的象征,是工业强国的重要标志。燃气轮机技术主要掌握在欧美发达国家企业手中,如 GE 公司、SIEMENS 公司、三菱日立公司、 Solar 公司、MAN 公司等,这些公司具备自主研制生产系列化燃气轮机关键动力装备的技术和生产实力,建立了较为科学、完整和系统的研发生产体系。

产品主要为中小型燃气轮机,目前 CGT25 系列机组已具备批量生产条件,自主研发的15MW至40MW的三型机组正在进行样机试验,其他功率段机型的研制工作均在有序推进, 且具备多种型号燃气轮机产品集成供货和技术服务能力,业务覆盖船舶动力、工业驱动、分布式发电及油气开采等领域。 在军用领域是我国海军燃气轮机的主要供应商,承担着我国海军实现战略转型标志性 装备的供货任务,为我国海军的装备发展起到了重要作用。 在民用市场,公司成功开发出自主知识产权的 30MW 级工业驱动用燃气轮机产品、25MW 双燃料海洋平台发电机组和低排放工业发电机组,填补了国内的空白,打破了中小型燃气轮机市场 被国外厂商垄断的局面。随着 30MW 级工业驱动用燃气轮机产品的逐步应用(在国内中小型燃气轮机市场处于领先地位,已在天然气长输管道、压裂车、移动/应急电源系统、低热值燃料发电、驳船发电装置等领域广泛运用),受益于产业需求提升及进口替代双重作用,公司民用燃气轮机业务有望步入更加快速的发展阶段。

燃气动力

燃气动力

蒸汽动力

蒸汽动力主要可分为船用蒸汽动力、工业用蒸汽动力、电站用蒸汽动力。舰船用汽轮机目前以美国为首的发达国家的大型水面舰船仍采用蒸汽轮机驱动,且核动力的使用更奠定了蒸汽轮机作为主动力的必由之路。 工业用的高背压汽轮机可以有效地取代减温减压器,实现工业供汽的同时,驱动发电机发电或代替电动机拖动泵类、风机等设备,实现能源的阶梯利用。我国石油化工、煤炭化工、冶金等行业存在着大量的高压减温减压器,直接把高品质蒸汽采用喷水冷却的方式降为所需的工艺用汽, 存在着大量的能源浪费。据不完全统计,我国工业领域现用的高压减温减压器约 5 余万台,预计 目前可被高背压机替代的减温减压器总数约有 2000 台左右,改造市场潜能巨大。

在军用领域公司是我国唯一大型舰船用汽轮机装置总承单位,占据 100%市场份额;在民用领域,公司的中高背压汽轮机目前在国内处于优势地位,光热再热汽轮机可以实现替代进口西门子、 MAN 透平的产品;低参数汽轮机可以广泛用于煤化工、石油化工等高耗能企业节能改造和电站节能改造,在国内享有一定的知名度。

蒸汽动力

蒸汽动力

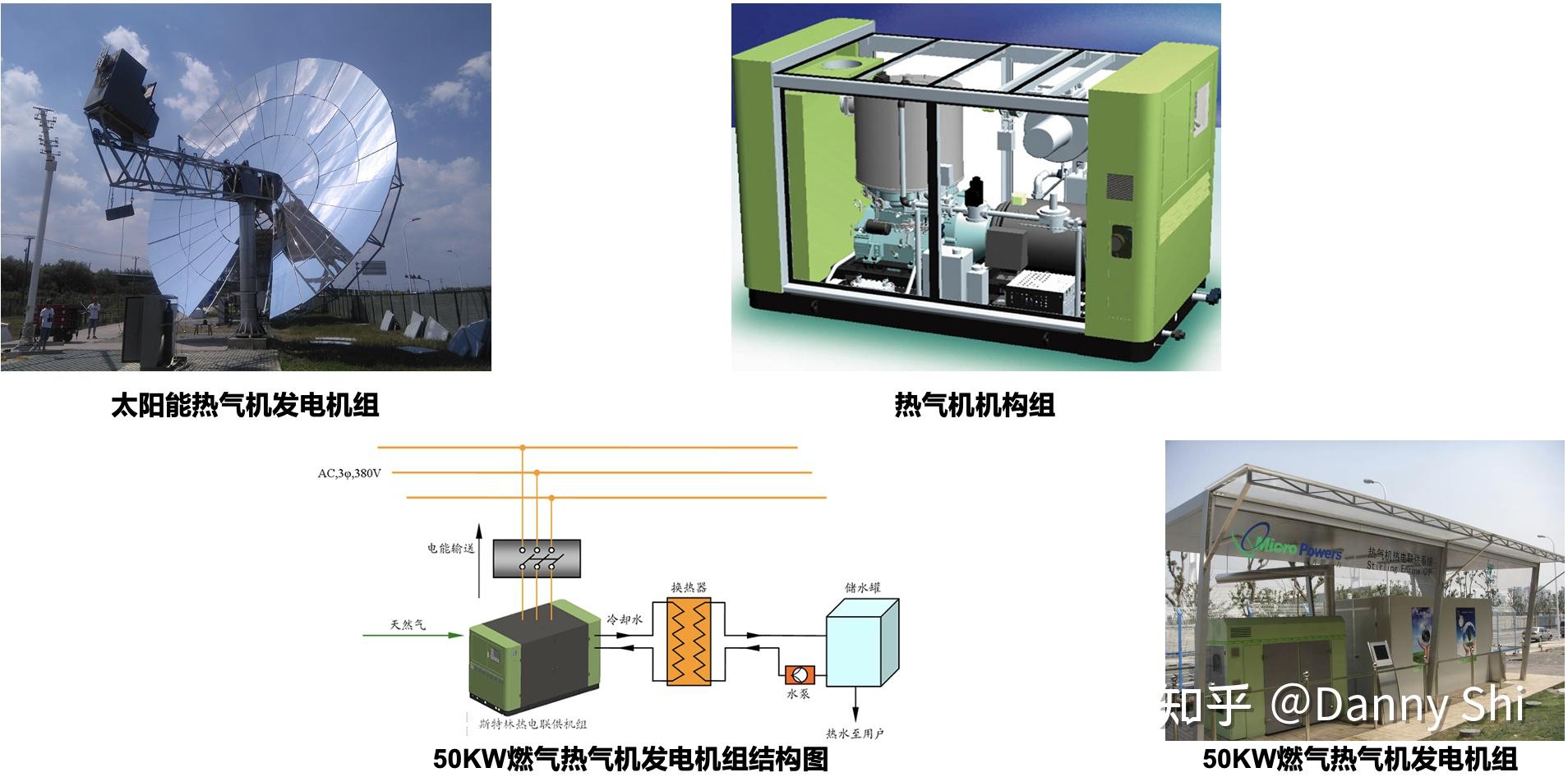

热气机动力

热气机动力主要应用于特种船舶动力系统、分布式能源、以及工程机械配套产品供货和特种 流体泵。目前世界上具备热气机研发生产能力的公司并不多,在大功率开发领域主要是瑞典的 Kockums 公司和美国的 StirlingBiopower 公司;在小功率开发领域主要是德国的 SOLO 公司、 SunPower 公司和新西兰的 WhisperGen 公司。

中国动力在该领域国内处于技术垄断地位,在行业内尚无竞争者。开发出的50kW燃气热气机发电机组、碟式太阳能发电机组等产品已应用于分布式供能等发电领域。随着国家对环境保护日益重视和严格,有效带动了清洁能源和可再生能源的使用,推动了天然气分布式供能和生物质沼气利用等能源项目建设,为公司在热气机领域优化调整产品结构、推动产品升级换代、培育新的业务增长点带来了机会。

热气机动力

热气机动力

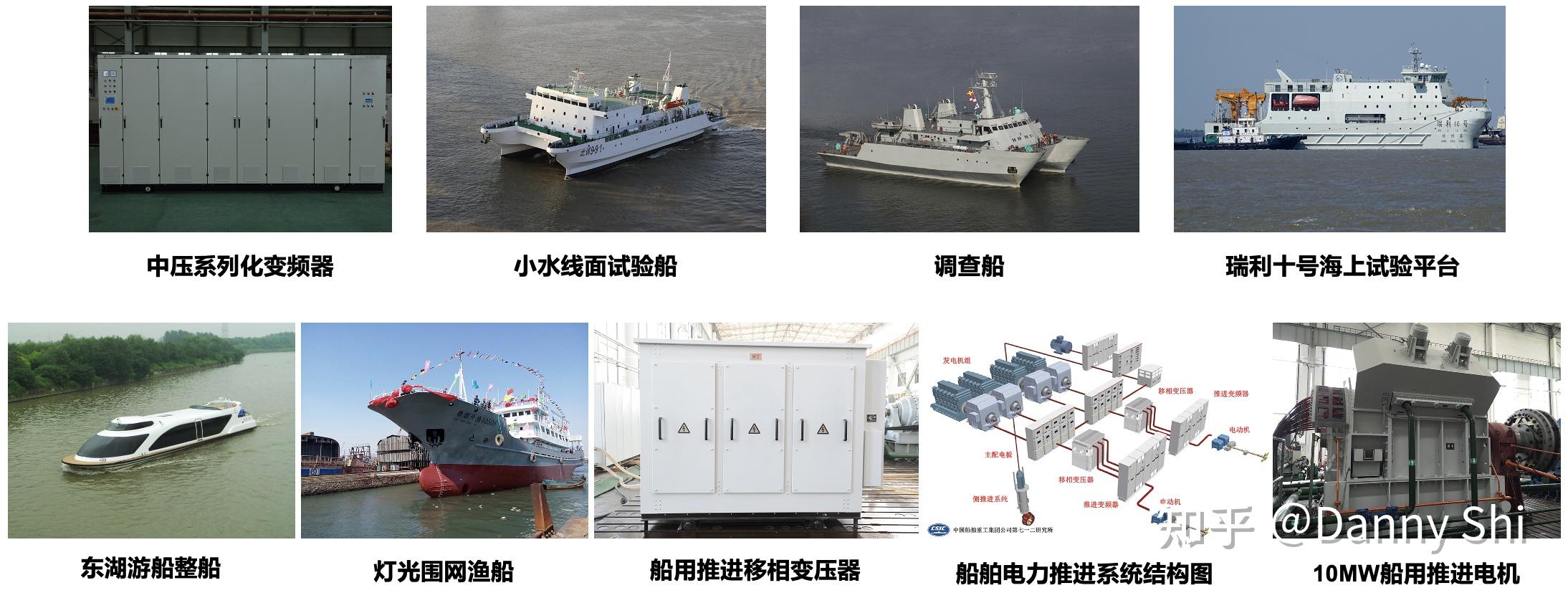

全电动力

舰船用综合电力推进系统通过电力网络为推进系统、高能武器系统、通信、导航与探测系统 和日用设备等提供电能,实现全舰能源统一供应、分配、使用和管理,是全电化舰船的标志。 根据有关行业报告分析,目前全球综合电力推进系统供应商以瑞典 ABB 集团、通用电气、西 门子等为代表,占据全球 80%以上的市场份额。根据有关行业报告分析,目前全球综合电力推进系统供应商以瑞典 ABB 集团、通用电气、西 门子等为代表,占据全球 80%以上的市场份额。在具体应用领域,目前豪华游轮、破冰船、海工船新建船舶几乎全部采用综合电力推进系统,但从整体来看,依然 95%以上仍以柴油机动力为主, 综合电力推进系统目前处于起步替换阶段。

在军用领域,公司承担了我国海军现役及在研的绝大部分电力推进装置的研制供货任务,是 国内实力最强,产品线最完整的船舶电力推进系统供应商。随着舰艇自身高隐声性能的需要及新 型高能武器装备对电力需求的增加,综合电力推进的应用范围将不断扩展。 在民用领域,综合电力的环境友好属性愈发明显,综合电力推进已成为船舶动力技术升级换 代的主要方向。公司作为国内电力推进系统的领先供应商,能够自主提供包括变频器、电动机、 能量管理系统、推进操控系统等核心设备和系统。近年来,公司统筹资源,率先在新疆、广东、湖北、安徽、福建、江苏等地提供新能源电动船舶,共计提供 40 余套新能源电动船舶动力系统(船 长大于 20m),市场占有率大于 90%。

全电动力

全电动力

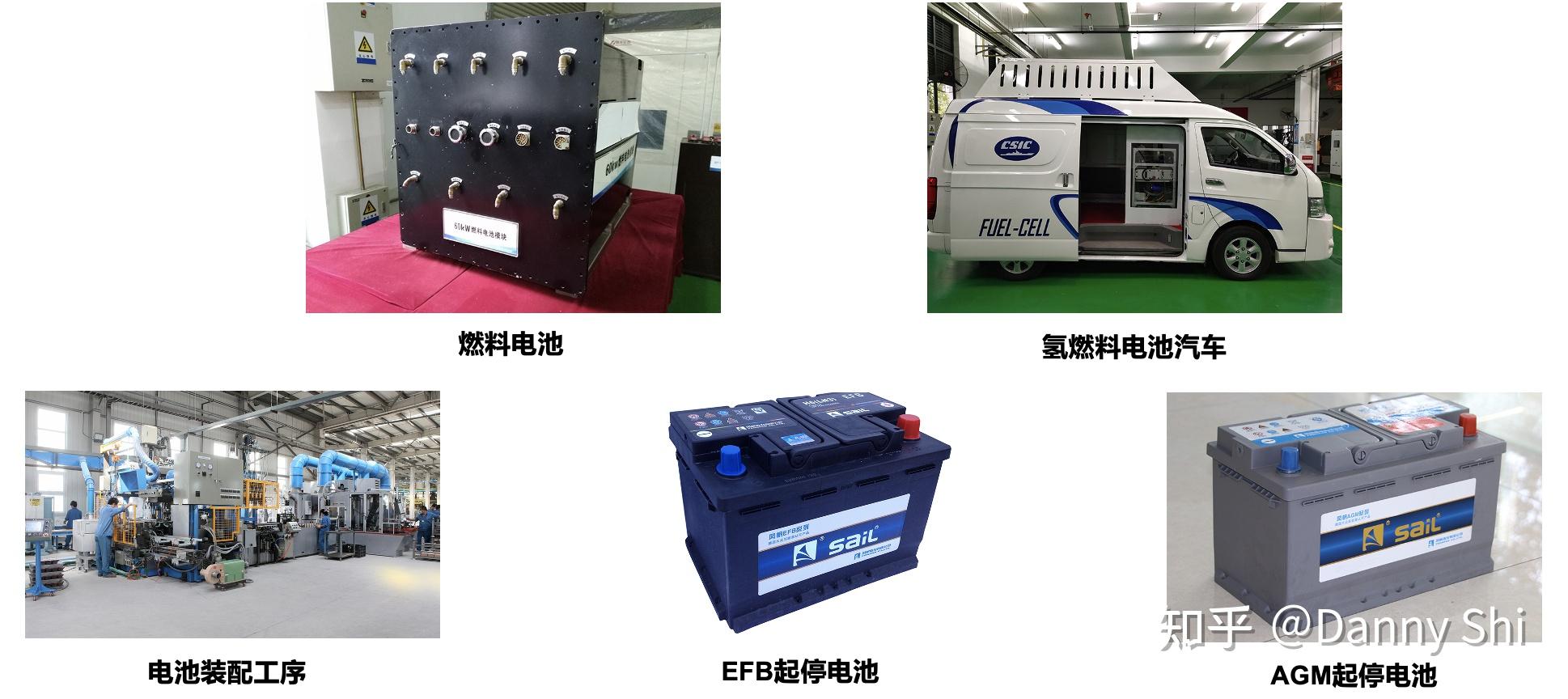

化学动力(营收占比36%)

铅酸蓄电池根据具体用途可分为起动电池、动力电池、备用电源及储能电池四类。其中,起动电池是铅酸蓄电池最主要的用途。对于传统燃油车来说,起动电池一般安装在发动机室内,需要在承受高温及瞬间大电流的情况下,顺利启动发动机。对于纯电动汽车来说,为了保证新能源汽车的安全性、保证低压用电器供电、唤醒高压动力电池等工作,新能源汽车都会配备一块铅酸蓄电池进行保障,因此新能源汽车销量增长会进一步扩大铅酸蓄电池的应用场景,预计到 2025 年新能源汽车将为配套市场提供 350 万只市场替代需求。因此新能源汽车比例增加并不会降低 汽车铅酸电池需求。 牵引用化学电池。牵引电池按照用途,可细分为电动叉车用、电动仓储车辆用、地铁及煤矿 电机车用,其中电动叉车用牵引电池占市场容量的 70%以上。 工业用化学电池。工业(储能)电池广泛应用在国防、通信、铁路、电力、金融、储能、UPS 等领域,具有巨大的应用空间和良好的发展前景。工业(储能)电池应用场景广泛,市场基础深厚,部分如光伏、风电等细分市场或将出现较快增长。

在军用领域是国内水面水下舰艇用电池、水中兵器动力电源及深海装备特种电源的主要生产单位,产品定位高端市场,技术处于国内领先地位。随着国家深海战略推进及军贸业务开展,海军装备在“数量上”和“质量上”持续更替列装将带来巨大需求。 在民用领域铅蓄电池广泛应用于汽车电力、通讯、铁路、船舶、物流等领域。在车用起动电池及高性能起停电池市场处于领先地位,是国内唯一同时为奔驰、宝马、大众、奥迪、 通用等国际车厂的中高端车型提供起停用蓄电池的生产厂家;在大容量铅酸牵引电池领域,风帆公司工业电池产业加速资源整合,加快产品转型升级,开拓细分市场,推动工业电池产业高质量 发展。其中风帆公司 2020 年在平衡重电叉车市场占有率为 30%,处于龙头地位。

化学动力

化学动力

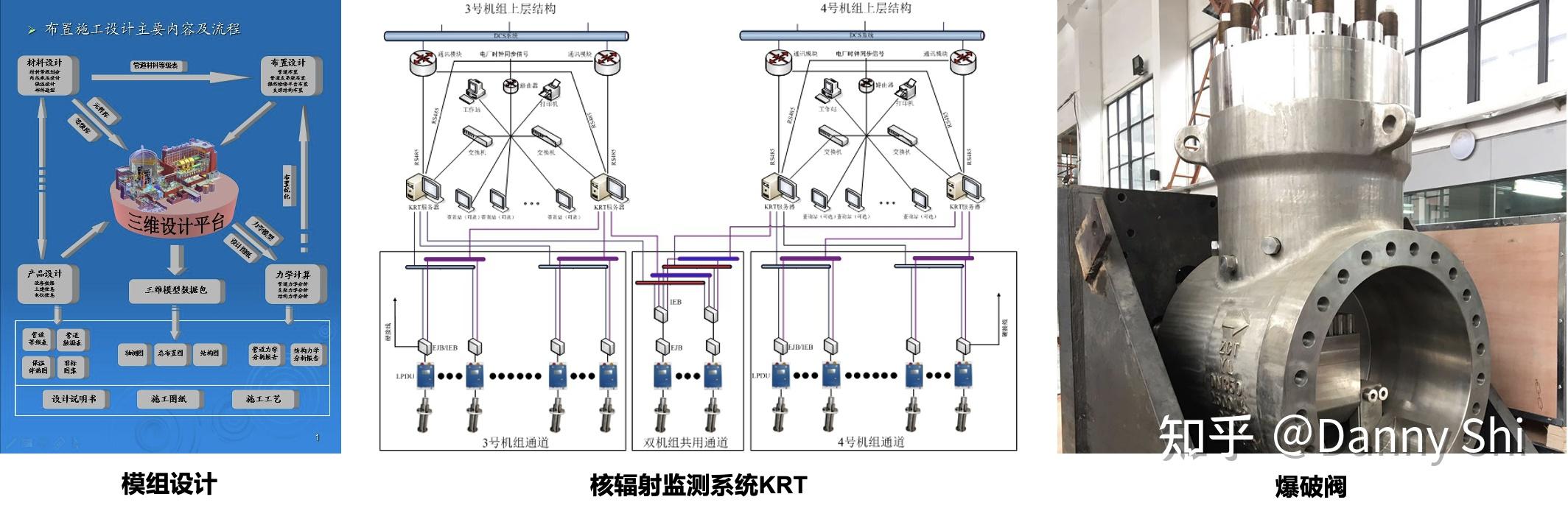

海洋核动力

根据“十四五”规划发布,未来五年不仅核电运行装机规模要增加,需要推进建设的领域也更多元。除了自主三代和四代核电示范工程,小堆、高温堆、浮动堆的示范,以及中低放废物处 置场、乏燃料后处理厂、核能综合利用纷纷“入围”。继续保持核电产业节奏,着力推动模块式小 型堆研发落地,同时为实现核电可持续发展,大力提升和增强核循环产业能力。

在核电成套设备供应方面,公司为核电行业 A 类供应商(工艺系统设计供货集成供应商)和 B 类供应商(非标设备设计供货集成供应商)。公司在核取样、核去污、核三废等非标设备供应方面,核电市场需求为 2-3 亿元,公司占有率为 1/3。 在核电设计方面,公司背靠国内少数拥有核安全设备设计的专业设计院所,在核安全设备设计、核岛辅助系统三维设计、核取样、核三废、应急柴油发电机辅助系统设计等方面有一定设计能力。 辐射监测方面,系统设备国产化及新型三代核电设备研制方面具有较强的优势,在国内核电 站厂房辐射监测系统(KRT 系统)市场占有率超过 50%。

海洋核动力

海洋核动力

机电装备

在船舶配套产品方面随着市场需求的持续低迷,产业整合加速演变。公司传统竞争对手 HATLAPA、PUSNES 都归入 MAG 集团,R-R 为应对严峻的船舶海工市场环境而关闭上海工厂。在目前船市低迷的情况下,拥有成本优势和商务操作灵活性的 MASADA,FLUTEK,YOOWON 产品竞争力得以增强。南北两大集团因产业规模优势,继续占据国内市场主导地位。 在海工装备市场主要分布在中东区域,高端用户比较倾向于用国外的产品,目前的主要竞争对手除了中国的各大船厂以外还有阿联酋、韩国和欧洲的部分船厂。 在齿轮传动行业,根据《中国制造 2025》,齿轮产业未来技术发展电动化、智能化、轻量化的脉络已经明确,以“四基”(核心基础零部件元器件、基础材料、基础工艺、基础研究)为核心的高可靠性是齿轮产业生存立足的基本点。未来齿轮产品向高精度、高可靠性、长寿命和高功率密度方向发展,齿轮制造向数字化、智能化制造方向发展,齿轮传动向电传动、机电传动和机电 液空复合传动方向发展。

历经半个多世纪的持续发展,公司已经形成以大型、成套、非标装备制造为基本特征,多业 并举的经营格局,产品涉及舰船装备、交通物流、能源装备和高端传动齿轮、焊接材料等多个机电配套领域。在涉及的所有领域产业板块中,公司均具有较强的规模实力和市场影响力,处于国内行业领先地位。

机电装备

机电装备