为什么大家都看好京东?分析师们一致站台,京东厉害在哪里?

坊间一度流传着这样一个段子,讲述了因看好京东,股民买入“京东方A”,一战封神的故事:

茶叶老韦是京东的“死忠粉”,每次看见京东的货运车他都要行注目礼的。

茶叶老韦本来是一个业余九段技术派炒股高手,拿手好戏就是通过观察摆动指标与资金流向来寻找短线交易机会,时有斩获,不过,都是些小钱。

他说,2017年真正帮他赚了一笔大钱的股票,是根据基本面分析买入并中线持有的京东方A。

谈到买入京东方的理由,茶叶老韦颇为得意地分析了下:

京东方是一家特别厉害的公司,马云也视京东为最强竞争对手。所以,我老早就觉得,今后它肯定会有不错的表现。

在年初不到3块钱的时候,我毅然决定买入京东方A,然后一直忍住不卖。九月份的时候,我想到双11就要来了,像京东方这样的电商巨头都要火一把的。

于是,我就用融资融券加了杠杆。没想到十月份又来了一波大涨,还创出了历史新高。

看来炒股想赚大钱,还得看基本面啊!

不知道大家听完他滔滔不绝的“基本面”分析,有没有一种五雷轰顶、三观尽毁的感受?

茶叶老韦显然是搞错,他是把京东方A误以为是京东了。

但是话说回来,他如果在2017年就持有京东的股票,更是早已赚得盆满钵满。

No.1

京东有多被看好?

几乎每一年,在京东公布财报之后,各界的券商投行大佬都会纷纷出来给京东站台。

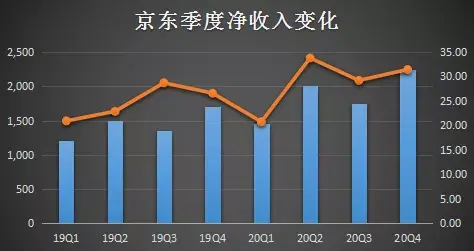

虽然2020年遭遇新冠疫情,但京东再次交出一份满意的答卷。京东财报显示,2020年全年净收入为7458亿元,同比增长29.3%;活跃购买用户数达到4.72亿,全年净增近1.1亿。

财报显示,2020年第四季度,京东集团净收入为2243亿元,同比增长31.4%,2020年全年净收入为7458亿元,其中净服务收入为939亿元。

按照年份来看,京东2020年净收入增长超过29%,也是最近三年(2018-2020年)收入增长的最好表现。无论是2014年上市前,还是上市后,京东始终保持高速成长。

收入高增长的同时,京东也实现了创纪录的净利润。其中2020年四季度实现净利润大约243亿元,同比增长569%;全年净利润超过494亿元,同比增长305%。

时间拉长一点,也是京东连续8个季度实现规模盈利。京东创始人刘强东在京东亏损时就表示,京东想要盈利,随时都可以盈利,此言不虚。

在京东财报发布后,多家投行调高京东目标价。

富瑞维持京东“买入”评级,目标价426港元。

高盛指出,京东收入及用户增长稳健,将京东集团目标价由445港元上调至460港元,维持“买入”评级。

摩根士丹利研究报告指出,估计京东今年首季收入增长强劲,将公司2021-2023年按非通用会计准则计算净利预测分别降3.6%、1.7%及3.2%,评级“增持”。

基于新业务估值提升和投资价值增加,交银国际将目标价从101美元上调至104美元(港股为402港元)。尽管短期内利润率承压,该行仍看好京东强大的供应链和技术能力,维持“买入”评级。

另一方面,截至2020年底,持股京东的机构数量提高至743个,比上一个季度677个增加大约9.8%,最近两年来,持股京东机构稳步增加。投行看好,机构纷纷抢走筹码,也是资本市场对京东的认可。

No.2

为什么大家都如此看好京东

就京东自己来说,事实上,京东早已经成为多元化的零售平台。

过去消费者印象中京东以3C为主,消费群体中男性的占比较高,而从以往公布的数据可以看出来,京东的女性消费者早就过半,这带动了京东一般消费品的稳定增长。一般消费品是典型的三高,高粘性、高频次、高毛利,能够让京东获得更稳定的发展空间,尤其对于未来的业务扩张、盈利结构有很关键性的作用。

京东的用户数量并不是最大的,但用户质量却是整个行业最高的。从财报中其实可以看得出来,京东的平均客单价是比较高的,这不仅是受客单价高的3C影响,更是受用户质量本身的影响,京东的用户普遍具有较强的购买力。这其实是取决于京东本身的定位,京东主打的是正品,满足的是比较在意品质的用户,吸引的是注重品质的品牌商家,则能够给京东带来服务性的增值空间。

这里比较客观的反映出京东to B业务的发展情况,过去京东主要服务于第三方的品牌商家,现在通过“无界零售”开放赋能给线下零售商,其实依然扮演的是“零售基础设施服务商”的角色。沃尔玛、家乐福、永辉、步步高、卜蜂莲花等线下零售巨头纷纷与京东携手,借助京东的线上能力进行数字化的转型升级,京东本质上就是扮演服务者的角色,而不是一个“统领者”的角色。

过去京东服务的是对象消费者,建立起了良好服务的品牌口碑和服务能力,依靠服务领先成为中国最大的自营B2C平台,现在是将这种能力开放给品牌商家、线下零售商。正是如此,京东才持续不断的在技术研发、物流等领域加大投入,这些都是为了保障可以更好的赋能合作伙伴,更好的帮助合作伙伴给消费者带来更好体验,从而建立京东在零售基础设施服务领域的核心优势。

一旦这种优势被建立起来,是有着很强的核心壁垒的,很难被竞争对手复制和超越。所以,过去京东在服务性收入上都保持着非常稳定的增长,在营收中的占比也是不断的扩大。而随着服务性收入的不断增长,这种优势将不断得到夯实,不仅将为京东贡献更大的收入,更能让京东保持绝对的竞争力。未来的京东,一定不是一家电商公司、零售公司,而是这些公司背后的有力支持者、服务者。

因此也就不难理解,为何多数券商看好京东。毕竟,券商对一家公司的评级是非常具有参考价值的,因为这是基于对一家公司的研究分析得出来的结论。多数券商对京东给出积极的评价,背后是有着一套紧密的逻辑支持,不仅是对京东现有业务的肯定,也是对其未来发展的一种信心。

No.3

京东不仅是“京东”

就在一个月前的2月16日晚间,京东物流向港交所正式提交招股书,有望成为“中国物流科技第一股”。

这是继京东健康,京东科技(之前名称为京东数科)之后,京东集团拆分出来的第三家拟上市公司。

目前国内几大快递公司,顺丰以及“三通一达”中,除龙头老大顺丰控股市值超过5000亿之外,其余四家市值均在500亿元以下,京东物流预期中的市值400亿美元将稳坐第二交椅。

招股书显示,IPO前,京东集团持有京东物流79.12%的股份,腾讯旗下意像架构投资(香港)有限公司持股为0.24%,高瓴旗下HHJL Holdings Limited 持股为2.9%,如果以的确400亿美金的估值上市,京东物流为京东集团带来的投资收益将最少达到200亿美金。

除此之外,2020 年 5 月,京东工业品获得 2.3 亿美元 A 轮融资,投后估值超 20 亿美元,是工业品领域估值最高的公司。对于它来说,筹谋上市也只是时间的事。

去年 6 月 5 日,京东旗下综合城市物流供应商达达登陆纳斯达克,成为国内赴美上市的“即时零售第一股”,目前市值 78.61 亿美元。

在 618 购物节期间,京东在港交所顺利实现二次上市,创下去年港股公开发售最高纪录,交易首日市值一度超 7300 亿港元,是去年港交所迎来的最大内地赴港上市最企业。

数字科技超级独角兽京东科技也上市在即。去年 9 月 11 日 ,京东科技在科创板的上市申请已获上交所受理。京东科技计划募资 203.67 亿元,其估值接近 2000 亿元。

紧随其后的是京东健康。2020 年 9 月 27 日晚间,京东健康披露招股书,申请在港交所上市。12 月 8 日,开始在港交所正式上市交易。京东健康成立于 2017 年,短短 3 年就走上上市,在《2020胡润全球独角兽榜》中,京东健康被评为“全球最年轻独角兽”。京东健康上市后,市值曾一度突破6000亿港元。

由此可见,电商、物流、健康、金融.... 一个庞大的京东生态正在形成。随着体量和规模的加速扩张,上述业务板块从集团分拆后独立上市已是水到渠成。

如果这些独角兽全部成功上市,毫无疑问京东集团将成为最大赢家,其在资本市场的话语权将显著提升。而届时坐拥 6 家上市公司的京东系的实力或将“直逼”阿里系。

最后,一切过往,皆为序章。

2020年底,京东又提出数智化社会供应链未来十年的三大目标:赋能实体经济,提升社会效率,促进环境友好。坚守长期主义的京东,正迎来持续发展的成果,为用户、行业和社会担负起更大的责任、奉献出更大的价值。

怎么样,心动了吗,想加入京东一起飞黄腾达么?

No.4

加入京东飞黄腾达

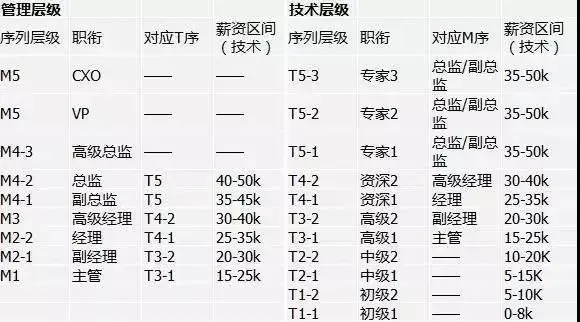

在薪资方面,和其他互联网巨头相比,京东也毫不逊色。据了解京东有着一流薪酬待遇、完整的晋升机制,京东对应届生非常友好,刚入职京东的应届生平均都能拿到8-15k,甚至有平台爆料,京东曾给应届生开出过38万的年薪。

图片来源:知乎

除了优厚的薪资,京东其他的福利也是非常诱人。五险一金、班车、住房补助、餐补、各种现金补贴等等。

更重要的是根据京东招聘官方发布的秋招报告显示,京东招人越来越青睐海归,2020年留学生收到的Offer是去年的两倍。

而现在,GMC给大家提供了非常优质的互联网大厂实习和全职机会,如下图所示,京东的产品,数据,运营等岗位,都还有名额,想要了解的同学,赶紧扫码咨询吧!

—— END ——

由GMC独家整理发布, 如需转载请注明来源

版权声明:GMC除发布原创求职干货文章及独家讲座福利等优质内容外,致力于分享优秀求职干货文章。如涉及版权问题,敬请原作者原谅,并联系微信HK_Esme进行处理。