长期持有银行股吃股息可以超过定存利息吗?

今天突然发现银行股的股息率比较高,不知道长期持有的分红收益率是否超过一年期的定期存款利率

可观。

把钱放在银行不如买银行股。像现在一年期银行存款利率1.5%,各家银行50%上浮,利率不过2.25%。

以今天,也就是20200303收盘,工商银行的收盘价5.38 元,去年每股分红0.2506 元,股息率在4.66%,是一年期银行利率的2.07倍。

而且,这还没考虑到二级市场股价的上涨,通常股息率是一年期银行利率2倍以上,股价也基本在底部。

更新下20210623,低估银行分红稳定,目前股息率4%+左右。并且估值偏低,适合定投。

具体看这个回答:

谢邀

这个还是要具体银行股具体分析。

比如以农业银行(601288)的股票为例(2010年7月15日开盘价2.74元以来)

于2011年6月16日收市后(股价2.71元)对本行股东名册的A股股东和H股股东派发现金股息,每10股人民币0.54元(含税),共计人民币175.39亿元(含税)。(每1万股分红540元)

于2012年7月16日收市后(股价2.67元)向登记在册的A股股东和H股股东派发现金股息,每10股派发人民币1.315元(含税),共计人民币427.10亿元(含税)。(每1万股分红1315元)

于2013年6月27日收市后(股价2.56元)登记在册的A股股东和H股股东派发现金股息,每10股人民币1.565元(含税),合计人民币508.30亿元(含税)。(每1万股分红1565元)

于2014年7月2日收市后(股价2.52元)登记在册的A股股东和H股股东派发现金股息,每10股人民币1.77元(含税),合计人民币574.89亿元(含税)。(每1万股分红1770元)

于2015年7月9日收市后(股价4.13元)登记在册的A股股东和H股股东派发现金股息,每10股人民币1.82元(含税),合计人民币591.13亿元(含税)。(每1万股分红1820元)

于2016年7月6日收市后(股价3.28元)登记在册的A股股东和H股股东派发现金股息,每10股人民币1.668元(含税),合计人民币541.76亿元(含税)。(每1万股分红1668元)

于2017年7月12日收市后(股价3.59元)登记在册的A股股东和H股股东派发现金股息,每10股派发人民币1.70元(含税),合计人民币552.15亿元(含税)。(每1万股分红1700元)

于2018年5月24日收市后(股价3.79元)登记在册的A股股东和H股股东派发现金股息,每10股派发人民币1.783元(含税),合计人民币579.11亿元(含税)。(每1万股分红1783元)

于2019年6月18日收市后(股价3.82元)登记在册的A股股东和H股股东派发现金股息,每10股派发人民币1.739元(含税),合计人民币608.62亿元(含税)。(每1万股分红1739元)

历史数据不代表未来收益,且分红也是不确定的,比如2008年农行就未分红

便于计算忽略交易费用,分红也一直不做投资(分红时不扣税,2018年9月后新政策持股超过1年卖出时分红也不补扣税,之前是超过一年补扣5%税,便于计算假设都不扣税)

因为忽略了交易费用、缴税,回测的年化收益率低于实际收益率。

假设2010年7月15日农业银行在A股上市(开盘价2.74元)买入1万股,本金为27400元。

题主说的长期持有,那我们至少计算3年及以上年化收益率。

2010年7月15日-2013年7月15日满三年(收盘价2.52元):

累计分红3=540元+1315元+1565元=3420元 最新持仓市值=收盘价*1万股=25200元

盈亏=最新持仓市值+累计分红3-本金=1220元 年化单利=盈亏/本金/3年=1.484%

年化复利=1.462% 未跑赢一年期定期存款,更未跑赢三年期定期存款。

2010年7月15日-2014年7月15日满四年(收盘价2.37元):

累计分红4=累计分红3+1770元=5190元 最新持仓市值=收盘价*1万股=23700元

盈亏=最新持仓市值+累计分红4-本金=1490元 年化单利=盈亏/本金/4年=1.359%

年化复利=1.333% 未跑赢一年期定期存款,更未跑赢三年期定期存款。

2010年7月15日-2015年7月15日满五年(收盘价3.8元):

累计分红5=累计分红4+1820元=7010元 最新持仓市值=收盘价*1万股=38000元

盈亏=最新持仓市值+累计分红5-本金=17610元 年化单利=盈亏/本金/5年=12.854%

年化复利=10.436% 跑赢五年期定期存款,更跑赢一年期定期存款。

2010年7月15日-2016年7月15日满六年(收盘价3.12元):

累计分红6=累计分红5+1668元=8678元 最新持仓市值=收盘价*1万股=31200元

盈亏=最新持仓市值+累计分红6-本金=12478元 年化单利=盈亏/本金/6年=7.59%

年化复利=6.454% 跑赢五年期定期存款,更跑赢一年期定期存款。

2010年7月15日-2017年7月15日满七年(收盘价3.49元):

累计分红7=累计分红6+1700元=10378元 持仓市值=收盘价*1万股=34900元

盈亏=最新持仓市值+累计分红7-本金=17878元 年化单利=盈亏/本金/7年=9.321%

年化复利=7.439% 跑赢五年期定期存款,更跑赢一年期定期存款。

2010年7月15日-2018年7月15日满八年(收盘价3.5元):

累计分红8=累计分红7+1783元=12161元 持仓市值=收盘价*1万股=35000元

盈亏=最新持仓市值+累计分红8-本金=19761元 年化单利=盈亏/本金/8年=9.015%

年化复利=7.023% 跑赢五年期定期存款,更跑赢一年期定期存款。

2010年7月15日-2019年7月15日满九年(收盘价3.59元):

累计分红9=累计分红8+1739元=13900元 持仓市值=收盘价*1万股=35900元

盈亏=最新持仓市值+累计分红9-本金=22400元 年化单利=盈亏/本金/9年=9.084%

年化复利=6.863% 跑赢五年期定期存款,更跑赢一年期定期存款。

以农业银行为例,从2010年7月15日开盘价2.74元以来,满四年及之前未跑赢定期存款收益率,满五年开始一直跑赢定期存款收益率。

原因在于一方面是比较高的分红股息(大多数时候略高于定期年化利率),更大一方面原因是因为股价上涨。

所以看长期持有银行股的稳定分红收益率是否可观,一方面要看具体银行的分红,其实影响更大的本身的股价。

我今天公众号刚更新了一篇。

大多数人的逻辑是不对的。

为什么要长期?长期不是1年2年,是10年,20年!

长期吃分红的目标根本不是当期股息率!!!

我再强调一遍,

买银行求的不是当期回报超过理财!

买银行是为了今天我投100块,忘了他。

然后经济如果飞速发展,10年后每年给我分10块,20年后每年给我分20块!

经济如果发展缓慢,

10年后还是只能给我分5块,20年后还是给我分5块也没关系,因为物价就不会涨了。

唯一的例外是,四大行没了,你觉得可能吗?

所以,实际上这种操作求的就是和“年化回报率”这个大忽悠概念脱钩!

求的就是用剩余价值帮助国家建设新时代,国家帮我解决中老年现金流问题。

经济发展好,现金流就充足,经济发展不好,现金流比较少,但也不亏。

东家还是那个东家,凭什么?

最后强调一遍:

不要去比当期回报,不要,没有意义!

不要去算本金,算资本价格,你算不来的,你算不过那些精算师!

我也算不过,算不过怎么办?不算,老子不卖了,吃息!

只要记住,所有和本金挂钩的理财都是垃圾,

都是别人拿你的钱去赌博,然后分你一点,没有例外。

(被动投资类产品是例外,是一种你自己选择赌博的方式)

今天写写我研究了有一段时间的银行高分红投资策略。

一、银行股投资策略

银行股有两种比较经典的投资策略。

1、低成长高分红的银行股由于低成长的预期股价长时间徘徊不前,呈现深度震荡走势,以四大行为代表,股价已经震荡了四五年啦。以下数据来自理杏仁,我们把中证银行成分股按照股息率排序,发现股息率在5.0%附近及以上的有十几家之多,我特意翻看了一些股息率比较高的银行股,发现股息率创了五六年的新高,在我看来现在投资高分红银行股的性价比相当高。

低成长高分红银行股的投资策略嘛,就是以吃高股息为主,收到股息后再投入买入银行股,股份数量不断提升,同时配合打新股,利润最大化。

2、高成长低分红的银行股目前银行业整体并不是一个高速成长的行业,近些年来整体的盈利增长与GDP相当大概在6%左右。

但是,有一批以零售银行业务为代表的银行,走出了自己的第二增长曲线,这些银行主要包括,招商银行、平安银行、宁波银行、兴业银行等。

高成长低分红银行股的投资策略嘛,在合理或者偏低估值买入,主要赚的还是这些银行业绩增长的钱。

今天我们主要讨论的是低成长高分红银行股的投资策略。

二、收益测算三大收益来源

今天重点讨论的是低成长高分红的银行股,前文也说了,收益来源主要还是靠分红,其次是分红获得现金再投入不断积累股份,所积累的股份在下个年度又会增加分红,不断这样操作;再次,持有股票可以参与打新,也能获得一定的收入。

简单的测算一下收益率,我们在股息率大于等于6%的时候出手,最基础的股息率收益就能保证至少有6%;在一个比较长的时间段,通过股息再投入所增加分红收入简单的给个1%;打新保守一点给个3%,那么三者之和加起来也有10%了。

通常来说,股息率在高位的时候,股票的估值是在低位的,处于比较低估的阶段,另外银行股时低增长,但不是不增长,每年给个3%的营收和净利润增长也很合理,如果我们保守一点的话,把估值提升和净利润增长当做安全边际,每年保守的获得10%的收益,当然了这个10%的收益不是每年固定都是10%,而是一个较长的时间内的年化收益,比如三年或者五年。如果正常把估值提升+净利润增长计入大概率能够实现年化15%的收益。

三、银行股筛选

上边按照股息率排名的表格再引用一下。

这里当然不会说直接按照股息率从高到低直接买入前几只,而是通过基本面数据做一下优选。

1、基本面指标

分析银行股,首先需要关注风险。关于风险,最入门、最重要的2个指标:不良率,拨备覆盖率。通过这两个指标,可以判断银行的风险准备如何。

1.1、不良率:

收不回来或疑似收不回来的贷款,就叫“不良贷款”。不良率,是指不良贷款,占总贷款数量的比率。比如,每贷出去100亿,有1亿是不良的,不良率就是1%。很显然,银行希望不良率越低越好。不良率越低的银行,经营质量也越好。

1.2、拨备覆盖率

银行为了防范不良贷款的风险,会提前计提损失。监管标准要求这一指标,要在150%以上。这个比例越高,说明银行提前做的准备越充足,也是经营质量好的表现。

所以,总结一下这俩指标的使用原则:

1).不良率越低,代表一家公司的经营质量越好。

如果一家公司的不良率在下降趋势,说明其质量在变好。

2).拨备覆盖率越高,代表经营质量好。

如果一家公司的拨备覆盖率在上升趋势,说明其质量在变好。

2、筛选

首先按照股息率由高到低排名,选择股息率在5%以上的,做高亮标注,共计7只;

不良贷款拨备覆盖率在180%以上的,有9只,也做高亮标注;不良率在1.5%附近或以下也是9只。

综合以上信息,我选择的是中国银行、北京银行、农业银行这三只。

四、收益回测

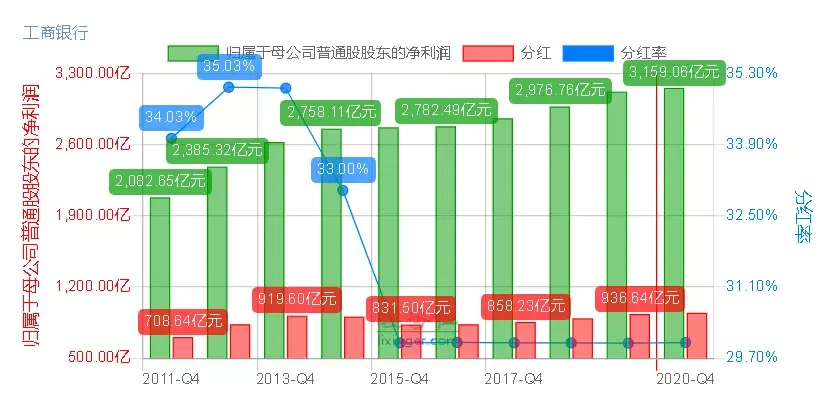

我们以工商银行为例,回测持有六年的收益情况,下图是工商银行有史以来股息率与股价走势图,不奢望买在股息率最高和股价最低的时候,就按照股息率达到5%一次性买入,每年分红获得资金按照第二天的收盘价买入,下图中箭头处,2015年8月初,股息率在5%多一点,一次性买入100万元。

大家看下图工商银行的分红非常稳定,历年来都是30%附近。

我把初始买入的股份,历年分红买入的股份、市值等数据全部计算一下,看看六年时间的收益有多少?

2020年的分红约等于6.9万,相比初始投资金额100万,2020年的股息率达到了6.9%,随着每年股息率的再投入,以后每年的股息率相对初始投资还会继续上升。继续持有五年很有希望达到10%的股息率收益,如果希望股息率早一点达到10%或以上,工商银行的股价是越低越好,股价越低每年分红买入的股份越多,累积的股份也就越多。

整体六年下来,2021年7月底的股价4.59元(不复权)相比期初的4.87元还是略低的,但是通过红利在投资,市值达到了124.6万,上涨了24.6%,年化收益3.7%。

整体年化收益不高,主要是两个起点选择的有点问题,15年8月,正好是上一轮牛市高点下跌的过程中,我们在下跌的中间位置就开始介入了,可以说买入的起点不是特别便宜。终点又是银行股最低迷的几年,所以整体看下来年化收益不是很理想。

五、优化

以上回测分析的都是按照最基础的方法进行的操作,我们还可以进行一定的优化。

1、股息率高位时购买

选择工商银行股息率在5.5%~6%这个区间分批次买入,当股息率大于6%的时候一笔大额买入,这样操作能够降低持有成本。

2、波段操作在持有过程中做一定的波段操作,我们知道银行股的盈利增长其实非常有限,可以按照每年3%~5%这样的利润增长作为基准,当持有银行股的浮盈达到10%以上的时候,就可以考虑止盈一笔,因为达到这个收益相当于把未来两三年的盈利增长吃掉了,止盈一笔后当银行股的股价跌下来的时候再次买入,一年中操作一到两次就可以显著降低持仓成本。比如我们以20%的仓位操作10%的波段,一年操作一次,就可以把成本降低2%。

当然了计算浮盈的时候要把分红的因素去掉。单纯的通过股价计算浮盈浮亏就可以,比如你买入的时候是5元/股,当股价涨到5.5元/股的时候就可以考虑止盈一部分。

3、分红再投入

由于每年只有一次分红且时间都固定在3月份,分红第二天投资可能并不能买在银行的低估区间,可以保留分红资金在显著低估的时候再投入,如果还没有收到分红资金而股价又显著的低估,可以拿现有的资金代替未来的分红投入进去。

好啦,文章写到这里一个完整的策略阐述完毕,希望对大家有所启发。