格力电器分析报告(2022.4.13)

格力电器分析报告

分析公司角度:

公司赚的是什么钱?即公司满足了社会什么需求

公司是怎么赚钱的?即公司的商业模式

公司能不能持续赚钱?即分析公司的竞争优势和行业地位等

公司赚的是什么钱?

格力电器的业务覆盖很多领域,主要是工业制造。

公司业务主要覆盖了这样几个领域:

家用空调、暖通设备、生活电器、冰箱洗衣机、工业产品

公司新增领域的投资:

简单来说,公司也新增了未来主要产业增长的领域:

智能装备、精密磨具、再生资源、半导体、新能源、医疗健康

看起来确实让人感觉有点兴趣了,但是不知道这些领域的拓展情况到底怎么样。

公司是怎么赚钱的?

这里我们来看看公司的商业模式。公司绝大部分都是通过:研发——生产——销售来赚取收入的。

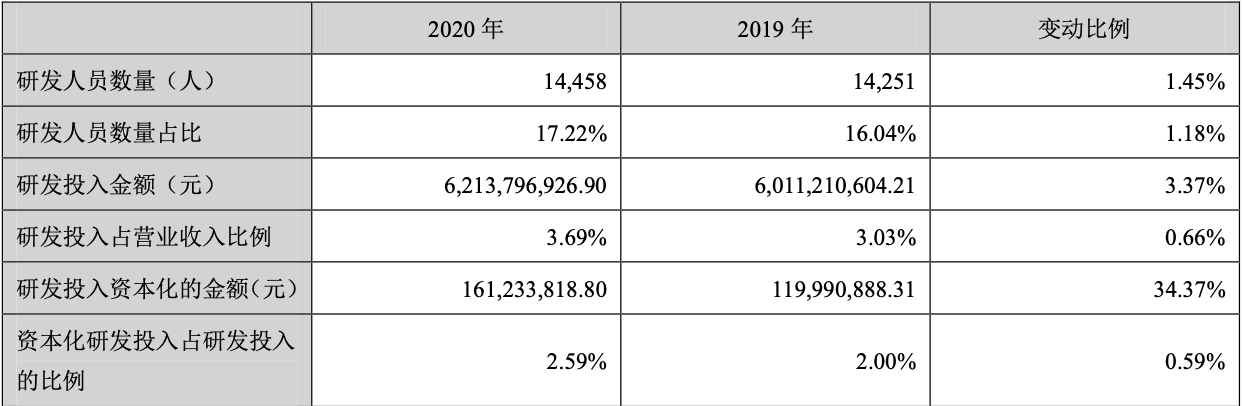

先来看看研发,作为工业制造领域,要想保持竞争力,研发是个很重要的部分。

研发投入在62亿,和去年(2019年)相比,增加。

生产主要是看产能。

销售方面,这里公司以前是经销商,现在随着线上业务的增加,线上销售也多了。

这里我们看到除了覆盖全国的线下销售,还有现在的格力董明珠店,这个是所谓的电商平台,也就是线上销售渠道。

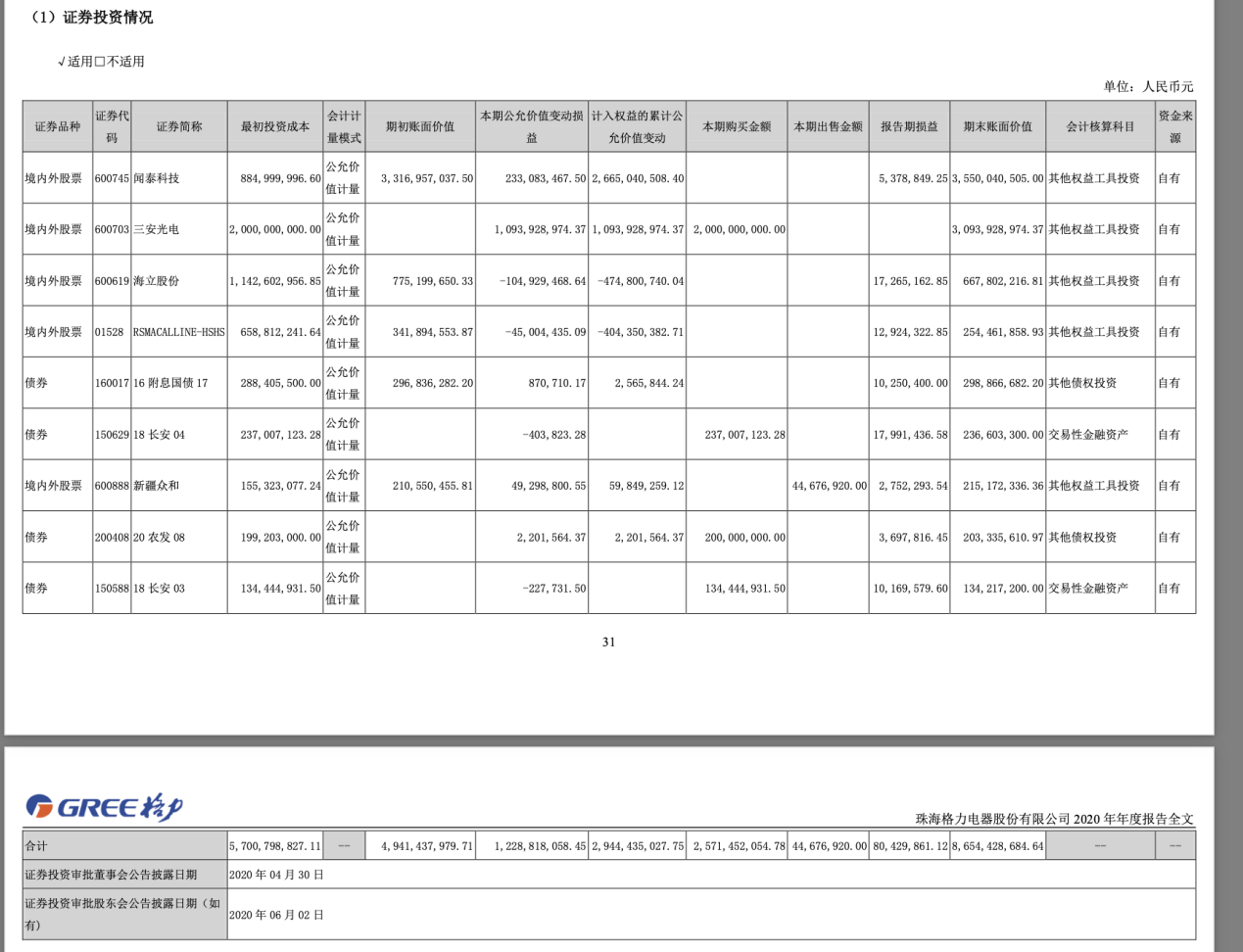

除了通过这些主要产品获取收入之外,公司还有通过金融投资获取收入的部分,虽然很小。

主要有股票投资,和债券投资。

3.公司能不能持续赚钱?

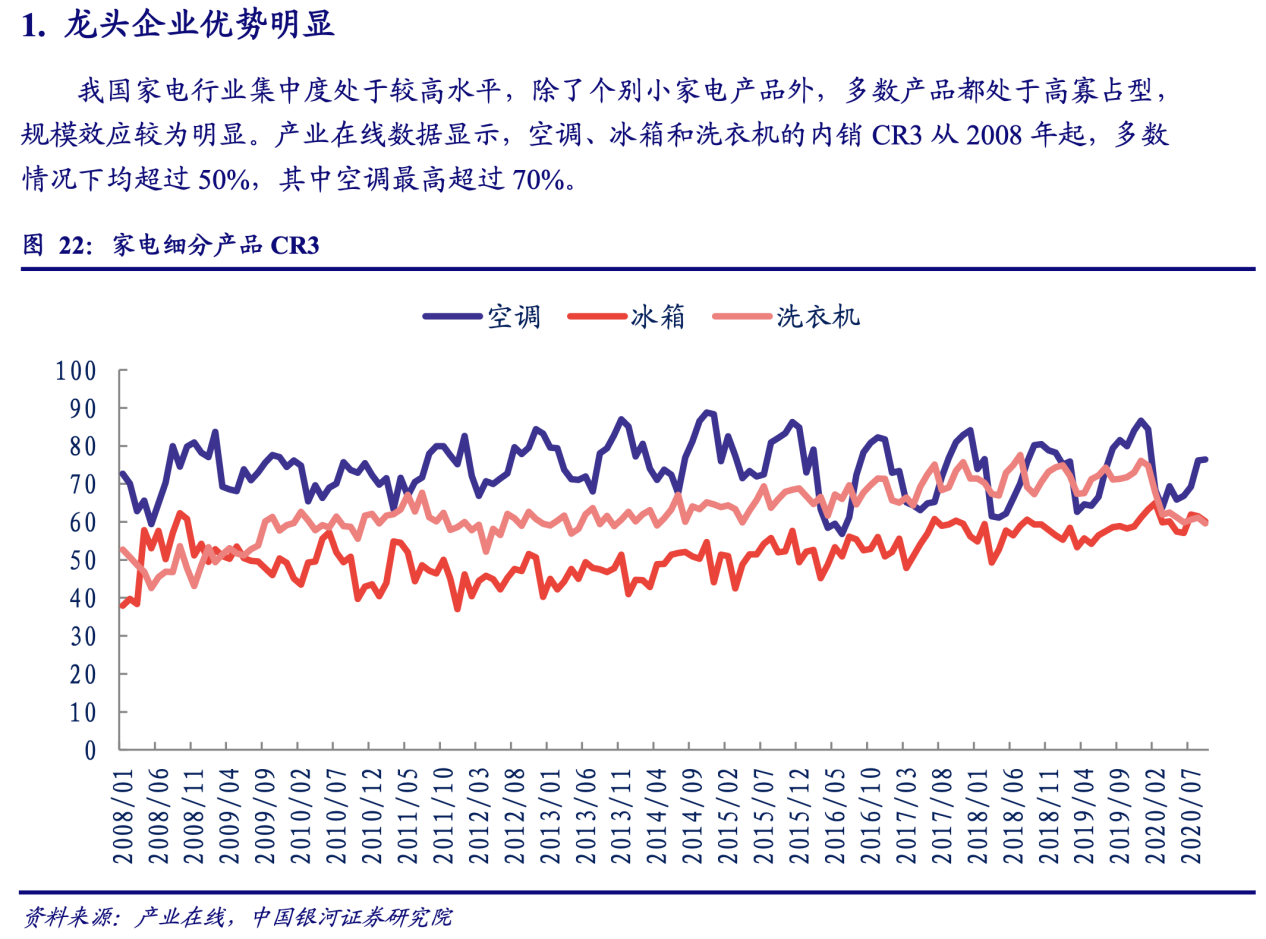

从产品来看,公司的核心产品:空调占了70%的收入,这是非常高的比例。空调和生活电器占了收入的绝大部分,也是公司最重要的收入来源。

毫无疑问,这里我们就需要重点分析空调和生活电器的市场前景,然后看看公司在这些领域的行业地位。

这里我根据券商的研究报告,得出了一些基本结论。

家用电器行业处于成熟期,行业龙头的地位已经处于不可撼动的状态。

(一)行业成长空间有限,内部需按自身实况转型变革

中国家电业近年来一直保持高速增长趋势,其中 2017 年更是取得了近 5 年来最好的增长 业绩,厨电市场表现非常突出,市场规模超过千亿。但随着行业整体规模的提升,市场逐渐饱和,行业高速增长趋势较难持续,未来行业发展将主要转向高质量发展,高端、智能、健康等 特点在家电产品上的显现将更加突出。

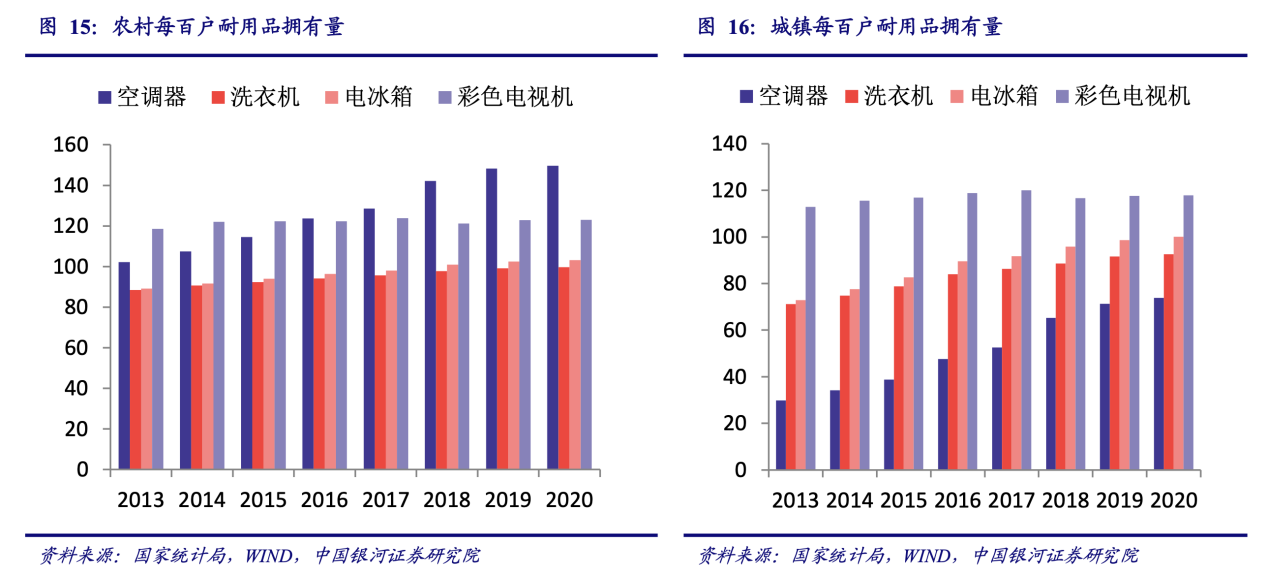

1. 白、黑电市场饱和度高,更新换代需求强烈,产品应向高质量方向发展

根据国家统计局数据,2020 年,我国城镇家庭的冰箱、洗衣机的百户拥有量达到 103.1 和 99.7,接近饱和水平,空调和彩色电视机的百户拥有量已达到 149.6 和 123,超过户均一台, 虽与发达国家相比还有一定差距,但上升空间已较小。虽然农村家庭的彩色电视机、洗衣机和 冰箱百户保有量不及城镇家庭,但也已处于较高水平,提升空间有限。农村家庭的空调百户拥 有量还处于较低位置,不及城镇保有量的一半,未来发展空间较大。

总体来看,我国目前白电的市场饱和度较高,新增空间有限,但更新换代需求较强。我国 从 2008 年开始逐步推出了家电下乡、以旧换新和节能补贴三大刺激家电消费政策,较好地带 动了家电的销售和普及,按照白电大概十年的使用寿命计算,居民在上次刺激消费时购买的家 电已逐步进入到更新期,白电的更新换代需求较为强烈。

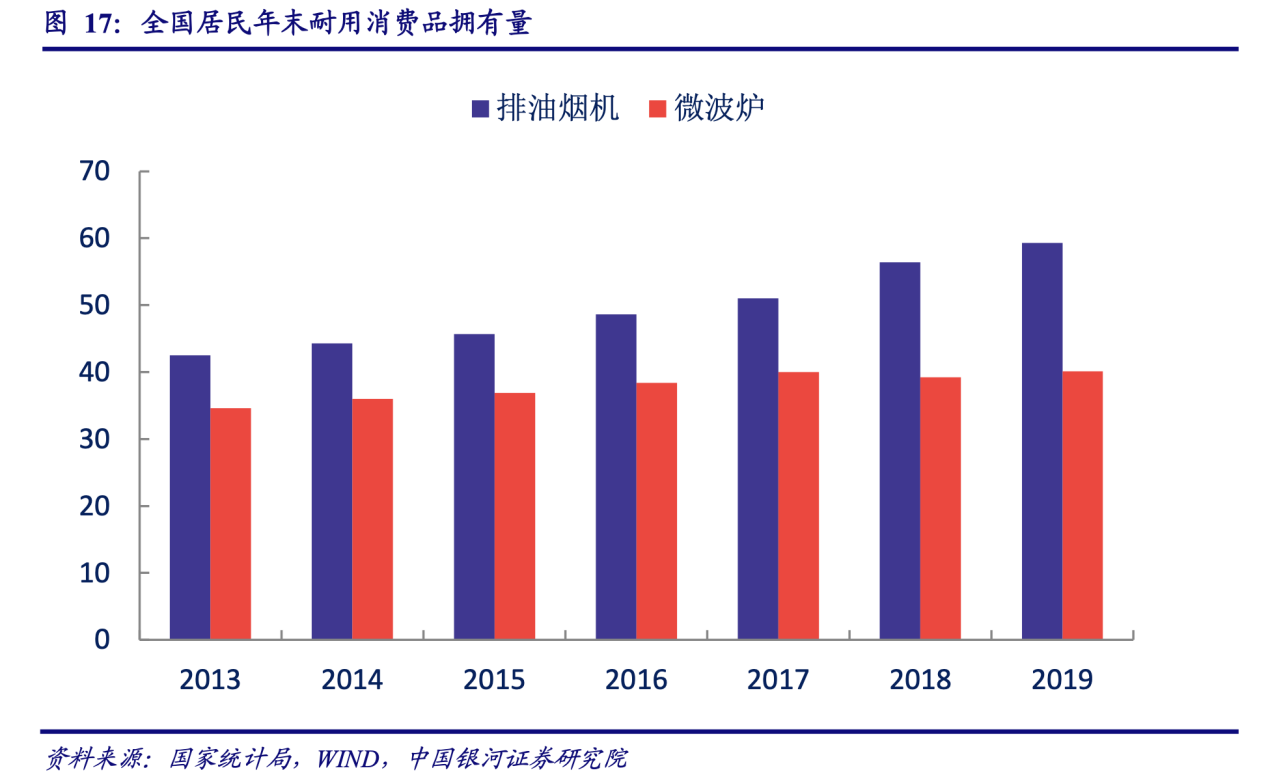

2. 厨电普及率低,新兴厨电市场空间较大

与发达国家相比,我国厨房电器的市场普及率较低,仍处于起步成长阶段,特别是一些新 兴厨电差别更大。根据国家统计局数字,2019 年底,排油烟机和微波炉的全国居民年末拥有 量为 59.3 和 40.1,按照油烟机户均一台的属性来看,依然具有较大提升空间。相比排油烟机, 我国新兴厨电普及率更低,可提升空间更大。根据前瞻产业研究院数据,我国 2018 年大中城 市家庭洗碗机的普及率不到 1%,而美、德、法等国家的洗碗机普及率已达 70%。

3. 小家电渗透率有待提高,提升农村小家电保有量势在必行

我国小家电市场仍处在发展的初期阶段,普及水平与西方发达国家有着较大差距。欧美发 达国家市场上小家电品类约为 200 种,我国仅有不到 100 种;我国家庭平均拥有小家电数量 不到 10 件,远低于欧美国家每户 20-30 件的水平。

我国家庭拥有的小家电不但种类较少,而且主要集中在厨房小家电,比如豆浆机,热水壶、 电磁炉等,其他种类小家电渗透率较低,刚性需求较高,未来发展前景较为广阔。中怡康数据显示,我国吸尘器产品的普及率约为 12%,而日本在 1994 年时每百户吸尘器保有量已达到 140 台。

目前我所知道的,一个就是空调和房地产的相关性,而房地产的扩张空间已经不大了,所以主要还是在老百姓要去更换当前的电器,所产生的一个增长,这个可能是一个大头。而老百姓要去更换电器的一个前提就是有闲钱去换,而未来3-5年我估计中国老百姓的消费能力都不会有什么大的增长,这个原因主要在生活成本和住房成本的不断提升。

总结:

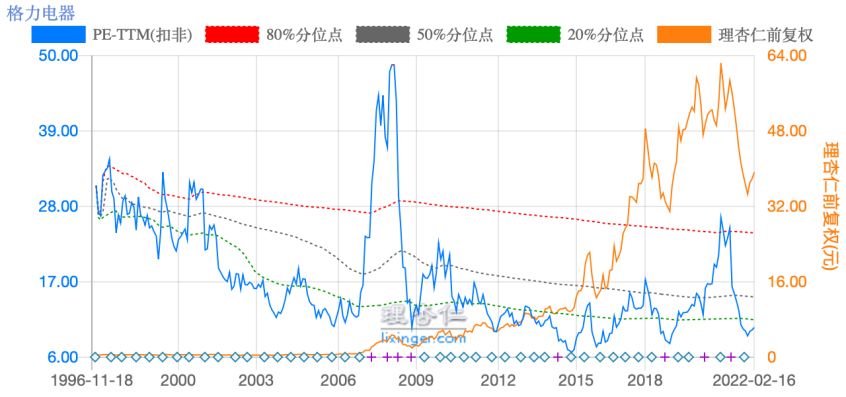

首先从估值来说,当前格力电器的估值在10倍左右,公司总市值在2300亿左右。这个估值对于一个目前大部分收入处于成熟型行业的公司来说,符合正常估值。(2022.2.16)

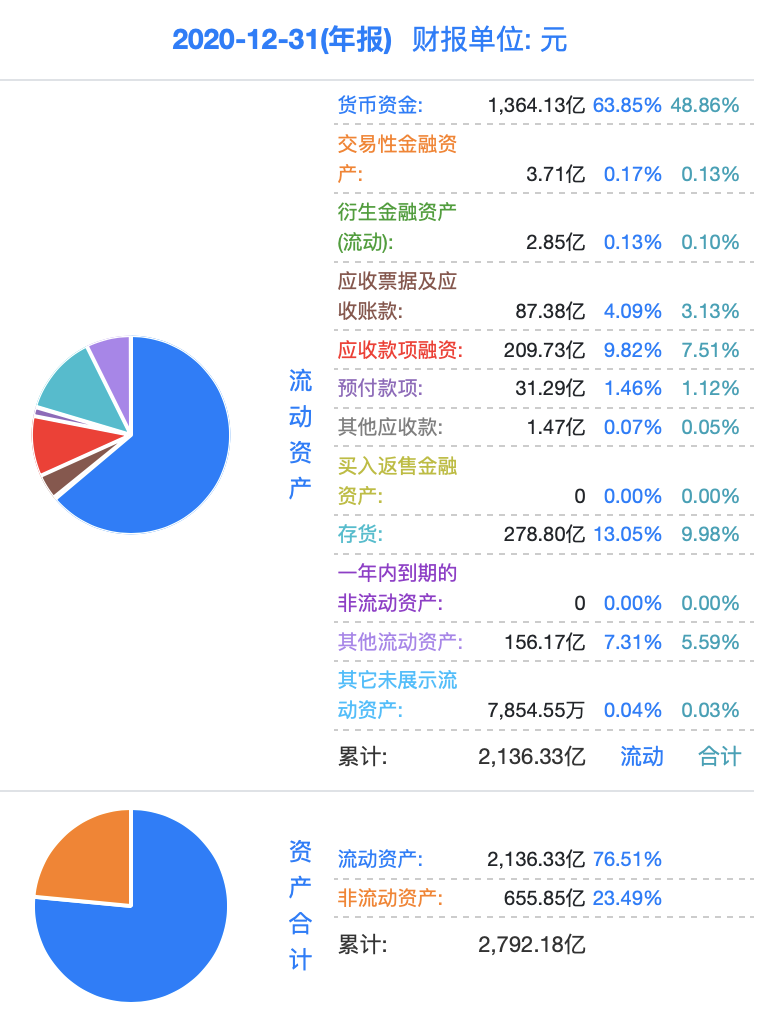

从资产结构来说,公司手上有大量的现金,

我们可以看到现金占比有64%,有1300+亿的现金,不管是短期的流动负债,还是长期负债,这都是风险很小,现金流非常充裕,所以公司破产可能性很小。在这场席卷全世界的经济危机中,这是一个不可小觑的优势。

当然,即使你认为公司是一个成熟型行业,不愿意给高估值,那么10倍的估值,我认为也不贵。但是,投资不是只看眼前,还有看一看未来的事业。

格力电器在高端制造业方面,未来是有前景的。董明珠一方面是提高了分红回报,股息率现在高达7-10%,这可比你放在银行,或者银行理财的收益相比,要高多了。其次,我看到一个锐意进取的企业,董明珠积极布局了智能装备、精密磨具、再生资源、半导体、新能源、医疗健康等等领域,这些领域在未来都是增长迅速的领域,大有看点。毫无疑问,自嗨是没有用的,很多人可能会认为这些领域现在暂时还没有给公司很好的回报。这我并不否认。

但是就我个人而言,我还是觉得未来这些领域,格力电器是有很大可能实现高速增长的。一个是格力电器本身就是工业制造领域的龙头公司,有自己的技术优势,自主研发优势,所以,我还是持乐观态度,我认为未来能够不断突破,转型成功。

有一句话我很认同:悲观者可能正确,但乐观者赚钱。

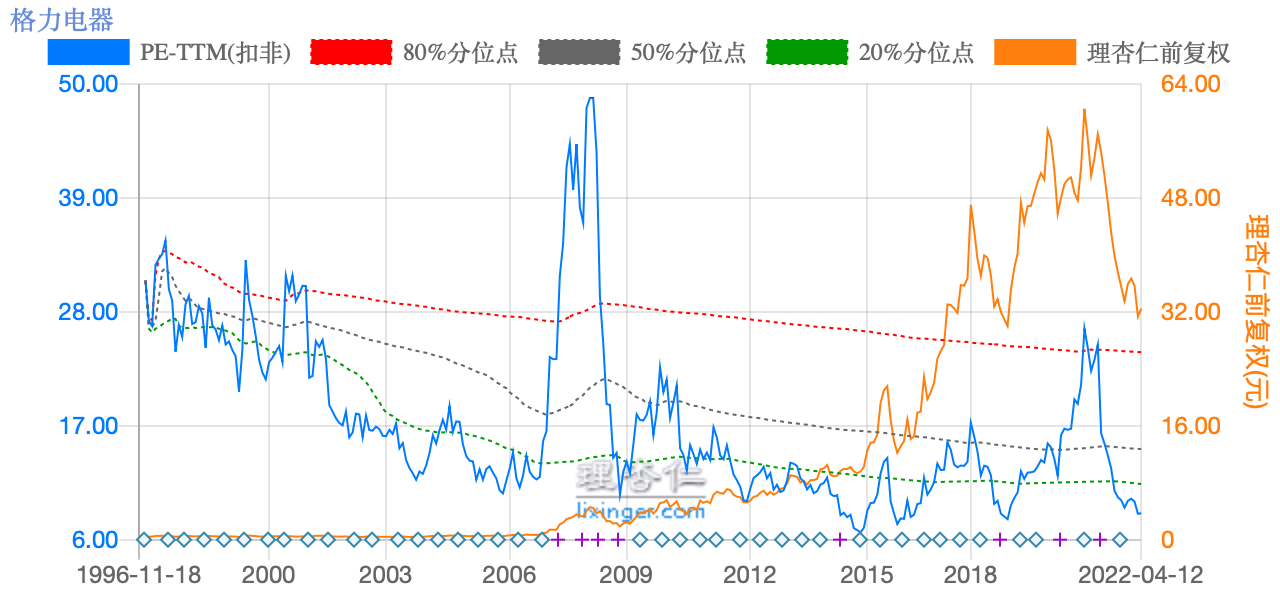

但是,投资不是拍脑袋,盲目乐观是没有用的。所以,即使保守一点说,公司未来的利润不增长了,也就是说公司的收入每年保持在现在的241亿,估值在10-15倍,也就是在2400亿-3615亿,这也就是说,公司目前1900亿的市值(8倍估值),也属于低估状态。(2022.4.13)

很多人会问我,你用的10-15倍是不是有点过于乐观,我觉得并没有。当然,短期之内无法预测股价的变化,但是只要公司按照目前的发展路径,内在价值会不断增厚,估值也会慢慢提升。

外部环境方面来说,对于建立高端制造业,外部环境尤其是西方国家,不会让这个进程顺利。所以对于很多资本来说,可能会比较悲观,所以短期资金可能不大可能进入,甚至还有可能慢慢撤出来,所以估值有没有可能继续下降(目前是8倍)?当然有可能!至于下降到多少,很难说,3倍?4倍?5倍?

总结来说,我个人意见是,即使保守来看,目前投资这家公司风险也不大。如果叠加上,公司在一些新的领域实现了突围,公司的估值给到30倍,40倍,也不是没有可能。

如果你想了解更多关于投资理财和商业的知识,可以关注公众号:我的投资小账本。