聊聊券商龙头~中信证券

前不久,中信证券发布了2019年业绩快报:2019年,公司实现营收432亿元,同比增长16%,归母净利润123亿元,同比增长31%。

很多兄弟姐妹看到这么高的净利润增长率,会觉得很厉害,但其实,这个增长率还是略低于市场预期的,主要是一些非证券子公司的净利润表现不佳,拖累了公司全年的业绩。

上次文章中已经和大家交流过了对券商行业的看法。讲完行业,一定要讲龙头公司,所以老裘和大家聊聊券商龙头中信证券。

(1)

中信证券是大型综合化的证券集团,第一大股东是中国中信有限公司,这让公司享受了很丰富的产业资源。

2003年,公司在上交所挂牌上市,2011年,在香港联交所挂牌上市,成为中国第一家A+H股上市的证券公司,目前旗下主要控股或参股公司包括金石投资、中信期货和华夏基金(持股62%)等。

公司业务方面,我们可以从2018年年报里获得一些信息。2018年全年营业收入252亿元,其中经纪业务占比27%、资管业务比18%、投行业务占比7%、自营业务占比25%、其他业务(信用、直投、海外、创新)占比23%。

可以看到,中信的业务相对比较均衡,并且主动投资业务的占比一直在提升,这有利于降低市场波动对业绩的影响。

作为行业龙头,中信多项指标都是排名行业首位,并且和第二名的差距很大。2019年上半年,在资产规模和经营业绩类别五项指标里,中信都是遥遥领先。

现在我们看一家公司,还要关注海外业务的情况。比如中信2018年海外业务收入占比有近15%,主要是通过中信里昂证券发展国际业务,在欧美、澳洲、亚洲等20个多地点运营,为2000多家机构提供服务,说明公司在海外发展得也是很不错的。

(2)

券商属于强周期行业,业绩和股价的波动都很大。投券商的话,主要看两点:

首先看政策,要看监管层有没有出台一些有利于券商行业的政策。比如去年券商另类“降准”的落地,把股票类业务最低结算备付金收取比例从20%降到了18%,就有利于提高券商的资金使用效率和杠杆率。

其次看流动性,要看流动性有没有改善,交易量有没有放大。比如近期北上资金持续地净流入,成交额明显放大,券商自然就能涨起来。

去年的券商行情,主要就是金融监管周期和流动性共振叠加。

展望2020的券商行业,有以下3个方面的行业机遇:

首先,股权融资继续发力。现在社融存量中直接融资(债券+股票)占比大概是18%左右,但美国在90年代初期就已经达到80%,空间还是很大的;同时随着创业板平稳运行(现在只上市了70家,明年可能上市100家左右)、并购重组放开、再融资新规落地等,股权融资将持续发力。

创业板方面,并购重组重新松绑,允许创业板借壳上市,再融资也进一步放开(取消最近一期末资产负债率高于45%和连续2年盈利的条件),大概可以让650家公司重新满足发行条件,空间也是很大的。

第二,资本市场对外开放持续推进。A股不断纳入国际指数,并且外资投资A股的通道也越来越多,外资券商持股比例也正式取消了。

通过台湾当时的例子,我们可以看到,虽然对外开放,但是最终也还是本土券商主导,发展大于竞争;而对于本土头部券商,更是提升集中度的好机会。

最后,衍生品稳步发展。主要就是股指期货的松绑、期权扩容。

针对这些2020年的展望,具体到券商业务,大致可以有以下判断:

一方面,利好的可能有:1)投行业务,主要是因为科创板平稳运行、再融资和并购重组放松,利好股权业务发展;2)两融业务,随着标的扩容、交易制度优化,预计规模中枢在2020年将提升至1.05万亿;3)衍生品业务,随着期权扩容,也会带来一定的增量业务。

另一方面,利空的可能有:1)经纪业务,佣金应该会持续下滑;2)资管业务,规模会承压,以后主动管理能力越来越重要;3)股票质押业务,质押的系统性风险一直都是在的,这个不用多说。

(3)

再从财务角度看一下中信证券。

开篇已经说过2019年的财务情况了,我们再拉长时间看,公司业绩还是有一定波动性,但相对于2018年,2019年看得出有复苏的迹象。

从成长性来看,公司单季度的收入增长率也开始明显呈现增长的趋势。

业务方面,公司经纪业务占比不断下降,自营业务占比越来越高,投行业务虽然2018年有点下滑,但是2019年随着科创板推出会重新增长。

总体来说,业务发展还是呈现健康的状态,受市场影响逐步减少。

同时,中信的资产负债率也一直保持着较为稳定的水平,大概在75%左右。

(4)

可能有一件事情是大家比较关注的,就是中信证券收购广州证券。

目前收购已经获得证监会核准,预计在 2020 年将完成全部收购事宜,到时候肯定会增强公司在华南地区的经营实力,特别是广东地区经纪业务的市场份额。

这个事情我们是这样看的,收购广州证券后需要进行业务整合及人员调整,所以短期内公司反而会增加成本,同时盈利的体现还不明显,所以不用抱太大希望。

中长期的话,基本整合完成,成本也不会再过多增加,这时候就是开始体现盈利的时候了。

(5)

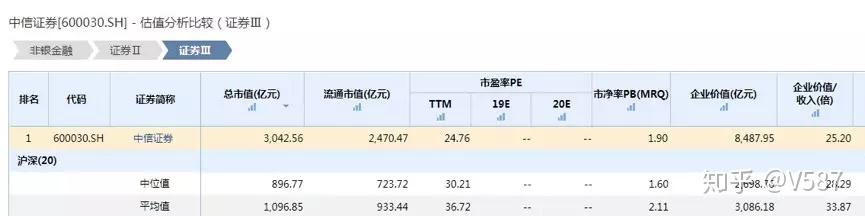

最后,我们再看看估值情况。

从历史估值水平来看,中信目前1.9左右的PB值已经处于历史高位,虽然距离估值上限还有较大空间,但是上一次的估值顶峰是2015年的牛市。

再横向对比来看,市值前20大的上市券商PB均值为2.1倍,而中信证券目前PB为1.9倍。

作为行业龙头,虽然中信各项业务都处于第一,应该可以得到一些估值溢价,但是现在这个估值也不算很低了。

一般行情好的时候,大家都会看好券商股,趁着龙头公司发布业绩快报,今天和大家聊了下怎么看一家上市券商。