持有茅台股票十年是什么感受?

认识南京一保险公司的银保老总,40来万块钱的,80左右一股,大概五千股左右吧。

一直拿到今天,风风雨雨都没走,而且打算一直拿下去,说打算拿到女儿结婚时给女儿当嫁妆。

虽然现在也五百多万了,但实事求是的说,如果他当年买的是房子,收益估摸着也差不多。

茅台也就是上次股灾后才拉起来,他拿了七八年,到16年也就一倍收益(分红并没有再投入),扪心自问,真的很爽么?

一般人早悔死没买房了。

之所以能拿的住,原因其实也很简单:

他家条件很不错,当年四五十万涨涨跌跌的,不算啥。

人家一年收入都几倍于之了。

啥玩意价值投资,价值发现什么的,其实本质上都是偷鸡。

顺便说下,分红的钱他都用来买城商行了,基本上没赚,但也打算一直拿下去。

呵呵,评论我关了,大部分人还是比较理智的,可就是有几只事后诸葛亮,事前猪一样的高玩觉得是编的?这是没见过钱还是咋的么?

南京有银保业务的保险公司有几家?股票买的好,还愿意跟人说的有几个?稍微明白点的业内估计都知道是谁了,还搁这说我编,我编知乎给钱啊?

咋了07年买5000股茅台就那么不可信?就那么让人酸?

还跟我讲房子和茅台哪个值?

活梦里了吧?

醒醒吧!

有十倍茅台的人,必然能拿的住十倍的房子,好好想想这个道理吧!

就这贪心怕事不敢闯的样子,也就评论里装装逼,真让说,又什么都说不出来!

为啥?

没见识呗!

时光荏苒,看到这个问题勾起了我的很多回忆,屈指算来我做交易已十余年。

这些年走来,一路赚赚亏亏,错过很多,也学到很多。其中艰辛险阻,也只有自个能体会。

2006年,那时候刚接触股票,就知道有支股票,叫茅台,那时候他叫“G茅台”,40多元,价格当时算比较贵的。老爸爱喝酒,所以当时就关注了一些白酒,啤酒的上市公司。

看到熟悉的K线图走出来的时候,我也买过几次茅台,但每次在手头都没有超过半年的时间。

如今,十年已经过去,今日2019-10-11日的收盘价是1157元,绝对是一个奇迹。

贵州茅台((SH:600519)),请记住代码,他绝对是中国A股最耀眼的那颗星。

519=我要酒 ,很好记。

我没有拿茅台股票十年,但是我相信世界上也没有正常人拿茅台股票十年。

拿茅台十年的人,要么在监狱里,要么因为一次横祸,离开人间,留下了一个谁也不知道的空荡荡的股票账户。

所以说感受不好表达出来,但是我们可以分析分析,鉴往思来。

看下数据 :

贵州茅台08年底的价格是108.7元,当时每股净资产是11.91元,PB(市净率)9.13,加权ROE(净资产收益率)39.01%,第一次看到接近40%的ROE,真牛。

贵州茅台09年底的价格是169.82元,当时每股净资产是15.33元,PB11.1,加权ROE33.55%,超过10的PB。

贵州茅台10年底的价格是183.92元,当时每股净资产是19.49元,PB9.44,加权ROE30.91%,即使PB下降,股价也是上涨的。

贵州茅台11年底的价格是193.3元,当时每股净资产是24.07元,PB8.05,加权ROE40.39%,ROE超过40%了。

贵州茅台12年底的价格是209元,当时每股净资产是32.89元,PB6.35,加权ROE45.00%,可以看到即使PB估值大幅度下降,但是在高ROE的推动下,股价也居然没降反升。

贵州茅台13年底的价格是128.38元,当时每股净资产是41.05元,PB3.12,加权ROE39.43%,13年的故事我们都知道,反腐,茅台就从6PB跌到了3PB,而ROE还是保持着将近40%,所以,中国股市长期一定符合净资产和ROE,但是短期,一年两年之内影响最大的还是情绪。

贵州茅台14年底的价格是189.62元,当时每股净资产是46.79元,PB4.05,加权ROE31.96%。

贵州茅台15年底的价格是218.19元,当时每股净资产是50.89元,PB4.29,加权ROE26.23%,这年有个10送1股,所以每股净资产增加比较少。

贵州茅台16年底的价格是334.15元,当时每股净资产是58.03元,PB5.76,加权ROE24.44%,业绩连续四年下滑,PB和股价却连续四年上升。

贵州茅台17年底的价格是697.49元,当时每股净资产是72.77元,PB9.58,加权ROE32.95%。

贵州茅台18年底的价格是580元,,市净率8.66PB,每股净资产74.35元。

今日2019-10-11日茅台的收盘价是1157元。

从十年前开始计算,08年底茅台的净资产是112亿,预计到今年年底能达到1000亿,十年时间增加了9倍,这个很厉害了,规模的扩张也能代表在行业中的地位。

错过了就永远错过了,

试试找找未来的那只茅台吧,

然后再专心持有十年,你就是未来的传奇。

人生一世,草生一春。

案头上一本书,手机里一首曲,心里一个人,账户里一只股。

题主这个问题,作为职业证券投资人我来回答下。我自己没有持有茅台股票长达10年时间,但是持有了有5年左右了,见证了茅台股票一路上涨带给许许多多持有它的股东的财富自由。可以这样说,在十年前如果你持有茅台的话,那将是你做的投资中最出色的一笔,作为价值投资的典范,茅台的股价潜力还有进一步的上升空间。具体关于茅台的深度研究可以看我文章中的系列研究,这里我把题主这个问题深度回答一下,借以此,也希望大家照着十年前的茅台,找到下一个十年后的“茅台”!

我整理了据我了解,真正持有茅台股票长达十年之久的投资者的持有茅台股票的投资策略和心路历程,这里分享给大家:

回到10年前,也就是2009年5月,当时茅台的股价大概在75元/股左右,10万元大概可买到1330股。由于30股没法买,所以要么只买1300股,这里,我们不妨就用1300股来算。目前茅台的股价在900元/股左右,1300股就值117万,相比10万的本金增值了11倍多

所以如果10年前买了茅台的股票并一直持有的话,就跟一代投资大师——巴菲特(平均投资收益20%)都有的一拼了。这是不是买茅台股票的全部收益呢?还不是!

在过去10年里,茅台一共进行了9次分红。在这9次分红中,茅台的股东每10股可以累积获得466元的现金股息,也就是每股46.6元的股息,1300股就可以获得60580元的股息收益。不过这个收益是税前的,还得缴纳个人所得税。股票持有期限超过一年的所得税率为5%,扣税之后的实际股息收益就是57551元,四舍五入后就是6万,加上之前的117万就是123万了,但这仍然还不是全部。

除了现金分红之外,过去10年里还送了3次股,累计送股数量为每10股送3股,持有1300股茅台的股票就可以分到390股。这些股票以现在的价格计算,价值可达35万元,加上之前的就是158万,这基本上就是全部的了。

10万的本金10年净赚148万左右

从上面可以看出,投资股票的收益并不只有股价的上涨,还有现金分红和送股。只不过因为股价上涨收益来的快、来的多,所以很多股民就只看重这块收益。从茅台的股票收益组成上也可以看到,现金分红的收益是最低的,这些收益跟总收益比起来不算什么。但要知道,一家上市公司之所以能持续的现金分红,就说明这家公司经营的很好,能持续的盈利,而这才是支撑股价持续上涨的最主要因素,没有这点,股价何来持续上涨?中国股市最不骗人的拉升前兆:但凡“筹码分布”出现此特征,赶紧加仓到9成,后市100%股价拉升

股价拉升有人说在中国A股市场上,股价的上涨跟基本面没多大关系,可有谁能找出一只基本面不好的股票,能像茅台这样能持续上涨的?绩差股的股价或许在某段时间里也能被炒上去,但如果没有业绩支撑,最终也只是过眼云烟,难以跟茅台这类股票一样经久不衰。由此可见,价值投资在A股市场上并不是没用,而是我们太急功近利,没耐心去做价值投资而已。

大家不约而同的持有茅台,说明持股茅台是价投的共识,同时A股前十年能够价投的标的也就那么几个,茅台算一个。所以当时节目播出后,观众调侃《投资者说》应该改名为《茅台者说》。这也从侧面证明了, 此前十年,茅台的公司分析是最接近格雷厄姆、巴菲特、查理芒格等价投大师的投资标的之一,对后来人也有学习借鉴之意

这是其中一位采访者:网名叫做“资本兄”的海南投资者,持有茅台十年的投资路程,以下为摘要:

证指数自2007年10月创下历史高点6124点后,一路下行至2008年10月的1664点,期间最大跌幅为73%;在此期间,贵州茅台也由历史高点988元/股,下跌至373元/股,跌幅为62%,这给了密切关注茅台的资本兄又一次机会。

当大批投资者在2007年开始涌入市场的时候,盈利近20倍的资本兄却选择逐渐卖出。2008年初,资本兄手中仅有一成的贵州茅台。

资本兄:到2008年下半年又开始逐步买入了,不过当时买的时候还过早了一点点,买了之后也是在不断下跌,然后越跌就是越买,因为当时感觉茅台的基本面还是没什么变化,股价一直这么下跌,和前一段的2001年到2003年这段下跌很相似,它是由于系统性的风险引起的,并不是它的基本面恶化,所以那个时候再加仓的时候心里还是有底的,就比2001到2003年这段加仓就更有信心了。 2009年初,贵州茅台已占据了资本兄一半的仓位,随后他一直持股。2012年7月16日,贵州茅台创下了阶段性高点,复权价格为1293元/股,随后开始限制三公消费,塑化剂事件爆发,对茅台不利的消息铺天盖地,股价也一跌再跌,2014年1月8日,贵州茅台最低价格为118元/股。

2009年初,贵州茅台已占据了资本兄一半的仓位,随后他一直持股。2012年7月16日,贵州茅台创下了阶段性高点,复权价格为1293元/股,随后开始限制三公消费,塑化剂事件爆发,对茅台不利的消息铺天盖地,股价也一跌再跌,2014年1月8日,贵州茅台最低价格为118元/股。

资本兄:我又深入到市场去做调研,走访到海口的自营店、各大专卖店、还有一些酒行。那时候隔三差五地都去跑一下问一下,问一下茅台销量怎么样,零售价格怎么样。最后得出来一个结论,茅台酒的出厂价格是没有变,它的销量是受了一定的影响,但是动销整体来看还是不错的。价格零售价从两千多一直跌到跌破一千了,到九百左右了,八百多都出现过,但是还是没有跌破出厂价,价格没有出现倒挂。你看其他的酒,好多酒都价格都已经倒挂了,人家都还没多大事,你这酒价格还没有倒挂 ,你慌什么?着什么急?而且动销一直这么好,没有必要着急。而且你想那个时候茅台的市盈率跌到了多少?最低跌到8.33倍的市盈率,这是一个什么概念?茅台从2001年上市到现在,上市16年它的平均的市盈率大概在27倍。那时候跌到8.33倍的市盈率,是多么惨不忍睹的一个情况。当然对你价值投资来说的话,是多么大的一个机会!

资本兄从2013年12月开始逐步加仓,直到2014年1月15日,他将自己手中最后一笔资金用完,但是他并未全仓持有茅台。 资本兄:2007年之前有一小段时候,我是全仓茅台,2007年第一次小仓位卖出茅台之后,那是一个星期五,我卖了一点点,卖出去了之后整个周末整个人都不好了,就感觉很难受,把茅台哪怕就卖了那么一点点就非常难受,茶不思饭不想,睡也不睡不好,就巴不得赶紧到周一,到周一赶紧要把茅台买回来,赶紧买回来我心里就踏实了。当时就有那种感觉,印象非常深刻,哪怕现在过去了十年,那种感觉到现在还有。所以我的仓位里面永远都留点别的股票,我万一要急着用钱的时候我要把其他股票卖掉。我不能卖茅台,卖茅台会很难受,非常难受。

资本兄:2007年之前有一小段时候,我是全仓茅台,2007年第一次小仓位卖出茅台之后,那是一个星期五,我卖了一点点,卖出去了之后整个周末整个人都不好了,就感觉很难受,把茅台哪怕就卖了那么一点点就非常难受,茶不思饭不想,睡也不睡不好,就巴不得赶紧到周一,到周一赶紧要把茅台买回来,赶紧买回来我心里就踏实了。当时就有那种感觉,印象非常深刻,哪怕现在过去了十年,那种感觉到现在还有。所以我的仓位里面永远都留点别的股票,我万一要急着用钱的时候我要把其他股票卖掉。我不能卖茅台,卖茅台会很难受,非常难受。

从2008年开始,两次集中加仓贵州茅台后,资本兄至今一直坚定持有,截至2017年5月19日收盘,资本兄投资茅台整体盈利近4倍。 此外,我自己在雪球也有对茅台的系统研究,并且还被雪球选为2018十大白酒股研究者节选《一个独立投资人的前十年与后十年(2019年11月30日雪球嘉年华演讲稿)》作者:雪球@乐趣 :

此外,我自己在雪球也有对茅台的系统研究,并且还被雪球选为2018十大白酒股研究者节选《一个独立投资人的前十年与后十年(2019年11月30日雪球嘉年华演讲稿)》作者:雪球@乐趣 :

大家好!首先做个自我介绍。我的网名叫乐趣。我调侃自己是“双料茅粉”,就是一个喝茅台酒拿茅台股票的自由投资人。我曾经证券从业12年,后来是一家从事套利交易的私募合伙人。2010年至今,一个人独自独立投资境内外二级市场股票。我目前遵循的投资原则是:绝对集中并超长期持有。

一个多月前,雪球的运营要我来讲白酒行业的投资机会,还附上方丈的邀请函。我说,白酒我不懂,茅台我了解一些,但也讲不出多少新的意思。我能讲的并且有特点特色的,就是过去的十年,我是怎么做投资的。因为我认为,最有价值的分享,并不是要告诉别人应该怎么做,而是真实真诚地告诉大家,我自己是这么做的。雪球的这位美女运营同意了。那么,我今天讲的是以下三个方面内容:

第一、过去十年我的投资之路;

第二、今后十年我的投资打算;

第三、作为一个总是满仓持股不动的个人投资者,怎么排解内心孤独焦虑的情绪。

我是2005年底离开证券从业的。运气比较好,一离开就赶上了大牛市,06、07年的股市,怎么乱炒瞎炒,都能挣钱。08年我成功逃顶,之后的空仓阶段,我对股票投资进行了深刻的反思,同时,也沉下心来认真系统地学习巴菲特的投资思想,看书思考,思考看书。神奇的是,突然有一天,股票股市在我眼里,一下子变得活泼可爱,美丽动人。我开始相信,自己今后可以以股市为生,甚至能够靠股票发家致富。2010年年中,我成了无业游民。一个人,与一张书桌一台电脑相伴,过着与世隔绝的投资生活。

那么十年后的今天,我的投资状况是什么样子呢?我用以下3句话来描述:

第一句,A股账户只持有一只股票;

第二,从2010年11月开始,对这只股票持续单向买进,没有卖出任何一股。最后一次买入的时间是,2018年10月29日。

第三句话,我已经把这家公司未来10年预期现金分红的一部分,提前买入了这只股票;

是的,它就是贵州茅台,600519。

当然,我目前的这种“极端”状态,并不是一夜之间形成的,中间经历了三个阶段的思想斗争。

第一个阶段:从分散到集中。除了茅台,这10年间我也买过其它股票。A股有以下9只:苏宁电器,小商品城,恒瑞医药,张裕A,青岛啤酒,中国平安,招商银行,工商银行和格力电器。其中苏宁电器还曾经是第一大重仓股。2012年5月份,前5只都换成了茅台。2016年9月,后4家也集中到了茅台。我还通过沪港通,买过4只H股,分别是腾讯控股,汇丰控股,建设银行和凤凰卫视。2016年10月底,这4家H股也都换成了茅台。从那个时候到今天,我的A股账户一直就只有一只股票。

第二阶段:开启了融资。关于能不能融资这个问题,我2013年就开始思考。想了3年多之后,我在2016年11月1日第一次启用了融资账户。两年时间里,我总共用融资买了占今天总持仓量33%的茅台股票,目前的融资比例14%不到。我是这样考虑加杠杆问题的,茅台股票比较特殊,确定性强,现金分红可以预期。我反复推算,从2018年开始,按照15%的年复合成长,50%的现金分红率,10年间,扣除家庭开销,我依靠分红,就可以把融资本息全部还掉,并不需要卖出任何一股。我认为,融资的风险在于必须卖出,而我的融资仓位既不会主动卖出,同时因为严格控制了杠杆比例,也就不会被强行卖出,所以我认为基本就没有风险。

第三阶段:配置境外资产。2015年股灾,尤其是811汇改之后,我觉得有必要配置一些境外资产,作为A股单一持仓茅台股票的保险和对冲。从15年9月到16年5月,我就在境外账户持续配置了两只美股:苹果和伯克希尔哈撒韦,还有少量的腾讯控股。我的境外配置的根本动机,就是为了在任何情况之下,自己都能够持有茅台股票不动摇。另外,我A股账户融资的总额,不可以超过境外资产市值,这也是我坚持的一个原则,而境外账户是不融资的。

现在回首这十年的投资历程,老实说,我经常都会佩服自己那个时候的坚定坚强和坚持。举个例子。我是2010年11月26日开始对茅台股票只买不卖的。期间整整四年时间,屡买屡套,屡套屡买,却依旧信心满满。直到四年后的2014年11月28日,我买了现在总持仓量50%的股数,前复权平均买入成本是105.88元,而2014年11月28日茅台的前复权收盘价是多少呢?99.20元。四年时间买买买,简单吗?很简单。四年之后依旧套牢中,容易吗?我感觉,不容易。

这是我今天讲的第一部分内容。

第二部分:今后十年怎么做?

其实,这个问题我已经讲了。我都把未来十年茅台公司的现金分红,提前变成了茅台股票,我还能怎么做呢!但是,思考不能停止。我今后思考的焦点,就一个问题:要是这个市场没有了现在的茅台,比如私有化退市了;比如股份公司变成了生产车间;比如茅台酒的质量出现本质性的变化。那么,我该怎么投资?我刚才自我介绍说我遵循的是“绝对集中并超长期持有”的投资原则,还行的通吗?还能这么干吗?还敢这么干吗?事实上,到现在我并没有答案。还好,这事不着急,我今后还有很多的思考时间,和很大的思考空间。

我要说的是,我认为茅台股票只是一种个别现象,无论在中外股市,都不具有普遍性,适用性。它至少有以下几个独一无二:

1、茅台酒是市场经济下的计划产品。通过自身调节,基本可以熨平经济或行业周期对茅台公司的影响;

2、无论喜欢不喜欢,承认不承认,茅台都是14亿人心目中无可替代的酒类第一品牌,没有竞争对手;

3、茅台酒的品质随时间提升,并且存储方便。

4、茅台公司永续经营,看不到生命周期的尽头。

这后面两个特点很厉害,它们可能导致这么一种情况:这个市场没有能力正确合理地给茅台股票估值。我再说一遍。。。所以,我坚持认为,茅台与其它公司不具有可比性。我对声称有能力找到“下一个茅台”的人,都一笑了之。对靠蹭茅台热度和流量有明显利益诉求的大V,都没有好感。

最后,第三部分,我想讲的是,独立的个人投资者,如何排解内心孤独焦虑的情绪?

一个人专职做股票,即便不考虑资金量大小,有没有门槛?门槛高不高?我认为门槛非常高。我至今都不敢肯定,自己的内心是否已经强大到,可以“享受孤独”这一层次。这十年间,我从不主动与别人讨论股票股市,也没有参加任何的投资圈活动。所有的决策都是一个人独立思考的结果。但是呢,还是很多的时候,自己会很焦虑很孤独,有一种被世界抛弃的感觉。

前几年,有朋友怂恿我也发私募,说即便不是为了挣钱,也可以消除与社会的隔绝感。我说我启动的融资,其实就相当于发行了一只结构型的私募,风险收益完全自己承担。对比市面上业绩抽成20%的管理型私募,我的这只向自己发行的私募的规模,相当于融资额的5倍。融资与代客理财,有一个内在的共同点,那就是认为自己的自有资金数额,覆盖不了自己的投资能力。不过,许多人总是有意无意把自己的欲望和野心,当做了自己的能力。

归根结底,我不愿意发私募,还是自己个性的原因:不喜欢受到约束,也不想求人,同时也担心管理别人的钱,会影响自己的投资心态。这就决定了我别无选择,只有这条个人投资的孤独之路。这些年,我主要通过以下几个方面的调节,来排解内心孤独焦虑情绪的;

1、看书。我觉得一个人要是没有阅读的兴趣和习惯,独处都很困难,怎么可能耐得住寂寞一个人独自做投资呢?这十年,只要感兴趣,我什么类型的书都看都听。雪球大V出的书,我几乎都看过或翻过。在开始全身心投入学习巴菲特投资思想的时候,有两本书对我影响最大,读了一遍又一遍。一本是大家熟悉的《穷查理宝典》,另外一本是任俊杰任老师和朱晓云合著的《奥马哈之雾》。

2、出行。05年底离开证券从业之后,时间就比较自由了。开始的时候,我是一个人到处晃荡,特别喜欢去西藏,一次又一次,至今我已经进藏6次,在藏区总共逗留120天以上。后来,就与我们家领导一起,往相对舒适的地方走,境内境外都有。最近三年,我的时间被网下配售新股套住了,无法长时间远行,但每逢节假日,我们都外出。每次选择不同的城市,在其周边随便走走,顺便体验各地各品牌的酒店。中国这么大,都要去看看。更多的花钱消费,也可以让投资有获得感和成就感,这样内心的孤独焦虑也会减少一些。

3、喝酒。投资了茅台股票之后,我就对茅台酒情有独钟。这些年,每隔一段时间,我都会与一些朋友一起聚一聚,谈天说地品茅台,但基本不聊股票。自己在家,每天晚上,也都小酌几杯。我感觉自己的这一生活习惯,对排解孤独焦虑情绪,减缓精神压力有帮助。我甚至认为,在13、14年,茅台公司最困难的时候,我能牢牢拿住茅台股票不松手,不动摇,喝且只喝茅台酒这一个人爱好,功不可没。

第四种调节,也是对我来说最重要的一种:跑步。跑步是一种以孤独对抗孤独的行为。我是2013年5月1日开始跑步的,到今天一共跑了943次,9700公里。其中包括6个全马3个半马。半个月后,我将参加福州马拉松,今年我报的是全马。我希望能拿到第7块全程马拉松的完赛奖牌。跑马拉松,尤其是全马,42.195公里,未必对身体有好处,但跑全马的痛楚与磨难,能够让自己明白,平平淡淡普普通通的日子,其实是很幸福很享受的。可以这么说,这些年,正是跑步,让我与自己内心孤独焦虑的情绪,基本和解了。

我今天的发言内容,很多在雪球的“乐趣的原创专栏”中都写过,我也会把今天的讲稿,在专栏中贴出来。对我来说,发微博滚雪球写文章,也是自己与外部世界沟通交流,排解孤独焦虑的一种方式。我能保证的是,我的所有文字,包括每一个标点符号,都是真诚真实的。可以活得很坦荡很真实,这,正是我这个无业游民的最大心理满足,也是我追求的自由人生。

今天就讲这些,谢谢大家!

最后,希望在下一个十年,希望大家也能找到自己的“茅台股票”,享受财富递增的魅力!

(公号:财富自由的大富翁)

希望大家早日实现财富自由~

希望大家早日实现财富自由~

以下是我对股票投资文章总结,涵盖我的投资方法和策略以及经验提炼(希望对您有所帮助):

A股有哪些值得长期持有的股票?新手玩股票,如何稳赚不亏?

茅台是我的重仓持有股,但是很遗憾,只持有一年多。时间还不够。今天和大家分享一下,资深茅粉,雪球价值投资大V 乐趣老哥的投资茅台的经历。

一个独立投资人的前十年与后十年(2019年11月30日雪球嘉年华演讲稿)

大家好!首先做个自我介绍。我的网名叫乐趣。我调侃自己是“双料茅粉”,就是一个喝茅台酒拿茅台股票的自由投资人。我曾经证券从业12年,后来是一家从事套利交易的私募合伙人。2010年至今,一个人独自独立投资境内外二级市场股票。我目前遵循的投资原则是:绝对集中并超长期持有。

一个多月前,雪球的运营要我来讲白酒行业的投资机会,还附上方丈的邀请函。我说,白酒我不懂,茅台我了解一些,但也讲不出多少新的意思。我能讲的并且有特点特色的,就是过去的十年,我是怎么做投资的。因为我认为,最有价值的分享,并不是要告诉别人应该怎么做,而是真实真诚地告诉大家,我自己是这么做的。雪球的这位美女运营同意了。那么,我今天讲的是以下三个方面内容:

第一、过去十年我的投资之路;

第二、今后十年我的投资打算;

第三、作为一个总是满仓持股不动的个人投资者,怎么排解内心孤独焦虑的情绪。

我是2005年底离开证券从业的。运气比较好,一离开就赶上了大牛市,06、07年的股市,怎么乱炒瞎炒,都能挣钱。08年我成功逃顶,之后的空仓阶段,我对股票投资进行了深刻的反思,同时,也沉下心来认真系统地学习巴菲特的投资思想,看书思考,思考看书。神奇的是,突然有一天,股票股市在我眼里,一下子变得活泼可爱,美丽动人。我开始相信,自己今后可以以股市为生,甚至能够靠股票发家致富。2010年年中,我成了无业游民。一个人,与一张书桌一台电脑相伴,过着与世隔绝的投资生活。

那么十年后的今天,我的投资状况是什么样子呢?我用以下3句话来描述:

第一句,A股账户只持有一只股票;

第二,从2010年11月开始,对这只股票持续单向买进,没有卖出任何一股。最后一次买入的时间是,2018年10月29日。

第三句话,我已经把这家公司未来10年预期现金分红的一部分,提前买入了这只股票;

是的,它就是贵州茅台,600519。

当然,我目前的这种“极端”状态,并不是一夜之间形成的,中间经历了三个阶段的思想斗争。

第一个阶段:从分散到集中。除了茅台,这10年间我也买过其它股票。A股有以下9只:苏宁电器,小商品城,恒瑞医药,张裕A,青岛啤酒,中国平安,招商银行,工商银行和格力电器。其中苏宁电器还曾经是第一大重仓股。2012年5月份,前5只都换成了茅台。2016年9月,后4家也集中到了茅台。我还通过沪港通,买过4只H股,分别是腾讯控股,汇丰控股,建设银行和凤凰卫视。2016年10月底,这4家H股也都换成了茅台。从那个时候到今天,我的A股账户一直就只有一只股票。

第二阶段:开启了融资。关于能不能融资这个问题,我2013年就开始思考。想了3年多之后,我在2016年11月1日第一次启用了融资账户。两年时间里,我总共用融资买了占今天总持仓量33%的茅台股票,目前的融资比例14%不到。我是这样考虑加杠杆问题的,茅台股票比较特殊,确定性强,现金分红可以预期。我反复推算,从2018年开始,按照15%的年复合成长,50%的现金分红率,10年间,扣除家庭开销,我依靠分红,就可以把融资本息全部还掉,并不需要卖出任何一股。我认为,融资的风险在于必须卖出,而我的融资仓位既不会主动卖出,同时因为严格控制了杠杆比例,也就不会被强行卖出,所以我认为基本就没有风险。

第三阶段:配置境外资产。2015年股灾,尤其是811汇改之后,我觉得有必要配置一些境外资产,作为A股单一持仓茅台股票的保险和对冲。从15年9月到16年5月,我就在境外账户持续配置了两只美股:苹果和伯克希尔哈撒韦,还有少量的腾讯控股。我的境外配置的根本动机,就是为了在任何情况之下,自己都能够持有茅台股票不动摇。另外,我A股账户融资的总额,不可以超过境外资产市值,这也是我坚持的一个原则,而境外账户是不融资的。

现在回首这十年的投资历程,老实说,我经常都会佩服自己那个时候的坚定坚强和坚持。举个例子。我是2010年11月26日开始对茅台股票只买不卖的。期间整整四年时间,屡买屡套,屡套屡买,却依旧信心满满。直到四年后的2014年11月28日,我买了现在总持仓量50%的股数,前复权平均买入成本是105.88元,而2014年11月28日茅台的前复权收盘价是多少呢?99.20元。四年时间买买买,简单吗?很简单。四年之后依旧套牢中,容易吗?我感觉,不容易。

这是我今天讲的第一部分内容。

第二部分:今后十年怎么做?

其实,这个问题我已经讲了。我都把未来十年茅台公司的现金分红,提前变成了茅台股票,我还能怎么做呢!但是,思考不能停止。我今后思考的焦点,就一个问题:要是这个市场没有了现在的茅台,比如私有化退市了;比如股份公司变成了生产车间;比如茅台酒的质量出现本质性的变化。那么,我该怎么投资?我刚才自我介绍说我遵循的是“绝对集中并超长期持有”的投资原则,还行的通吗?还能这么干吗?还敢这么干吗?事实上,到现在我并没有答案。还好,这事不着急,我今后还有很多的思考时间,和很大的思考空间。

我要说的是,我认为茅台股票只是一种个别现象,无论在中外股市,都不具有普遍性,适用性。它至少有以下几个独一无二:

1、茅台酒是市场经济下的计划产品。通过自身调节,基本可以熨平经济或行业周期对茅台公司的影响;

2、无论喜欢不喜欢,承认不承认,茅台都是14亿人心目中无可替代的酒类第一品牌,没有竞争对手;

3、茅台酒的品质随时间提升,并且存储方便。

4、茅台公司永续经营,看不到生命周期的尽头。

这后面两个特点很厉害,它们可能导致这么一种情况:这个市场没有能力正确合理地给茅台股票估值。我再说一遍。。。所以,我坚持认为,茅台与其它公司不具有可比性。我对声称有能力找到“下一个茅台”的人,都一笑了之。对靠蹭茅台热度和流量有明显利益诉求的大V,都没有好感。

最后,第三部分,我想讲的是,独立的个人投资者,如何排解内心孤独焦虑的情绪?

一个人专职做股票,即便不考虑资金量大小,有没有门槛?门槛高不高?我认为门槛非常高。我至今都不敢肯定,自己的内心是否已经强大到,可以“享受孤独”这一层次。这十年间,我从不主动与别人讨论股票股市,也没有参加任何的投资圈活动。所有的决策都是一个人独立思考的结果。但是呢,还是很多的时候,自己会很焦虑很孤独,有一种被世界抛弃的感觉。

前几年,有朋友怂恿我也发私募,说即便不是为了挣钱,也可以消除与社会的隔绝感。我说我启动的融资,其实就相当于发行了一只结构型的私募,风险收益完全自己承担。对比市面上业绩抽成20%的管理型私募,我的这只向自己发行的私募的规模,相当于融资额的5倍。融资与代客理财,有一个内在的共同点,那就是认为自己的自有资金数额,覆盖不了自己的投资能力。不过,许多人总是有意无意把自己的欲望和野心,当做了自己的能力。

归根结底,我不愿意发私募,还是自己个性的原因:不喜欢受到约束,也不想求人,同时也担心管理别人的钱,会影响自己的投资心态。这就决定了我别无选择,只有这条个人投资的孤独之路。这些年,我主要通过以下几个方面的调节,来排解内心孤独焦虑情绪的;

1、看书。我觉得一个人要是没有阅读的兴趣和习惯,独处都很困难,怎么可能耐得住寂寞一个人独自做投资呢?这十年,只要感兴趣,我什么类型的书都看都听。雪球大V出的书,我几乎都看过或翻过。在开始全身心投入学习巴菲特投资思想的时候,有两本书对我影响最大,读了一遍又一遍。一本是大家熟悉的《穷查理宝典》,另外一本是任俊杰任老师和朱晓云合著的《奥马哈之雾》。

2、出行。05年底离开证券从业之后,时间就比较自由了。开始的时候,我是一个人到处晃荡,特别喜欢去西藏,一次又一次,至今我已经进藏6次,在藏区总共逗留120天以上。后来,就与我们家领导一起,往相对舒适的地方走,境内境外都有。最近三年,我的时间被网下配售新股套住了,无法长时间远行,但每逢节假日,我们都外出。每次选择不同的城市,在其周边随便走走,顺便体验各地各品牌的酒店。中国这么大,都要去看看。更多的花钱消费,也可以让投资有获得感和成就感,这样内心的孤独焦虑也会减少一些。

3、喝酒。投资了茅台股票之后,我就对茅台酒情有独钟。这些年,每隔一段时间,我都会与一些朋友一起聚一聚,谈天说地品茅台,但基本不聊股票。自己在家,每天晚上,也都小酌几杯。我感觉自己的这一生活习惯,对排解孤独焦虑情绪,减缓精神压力有帮助。我甚至认为,在13、14年,茅台公司最困难的时候,我能牢牢拿住茅台股票不松手,不动摇,喝且只喝茅台酒这一个人爱好,功不可没。

第四种调节,也是对我来说最重要的一种:跑步。跑步是一种以孤独对抗孤独的行为。我是2013年5月1日开始跑步的,到今天一共跑了943次,9700公里。其中包括6个全马3个半马。半个月后,我将参加福州马拉松,今年我报的是全马。我希望能拿到第7块全程马拉松的完赛奖牌。跑马拉松,尤其是全马,42.195公里,未必对身体有好处,但跑全马的痛楚与磨难,能够让自己明白,平平淡淡普普通通的日子,其实是很幸福很享受的。可以这么说,这些年,正是跑步,让我与自己内心孤独焦虑的情绪,基本和解了。

我今天的发言内容,很多在雪球的“乐趣的原创专栏”中都写过,我也会把今天的讲稿,在专栏中贴出来。对我来说,发微博滚雪球写文章,也是自己与外部世界沟通交流,排解孤独焦虑的一种方式。我能保证的是,我的所有文字,包括每一个标点符号,都是真诚真实的。可以活得很坦荡很真实,这,正是我这个无业游民的最大心理满足,也是我追求的自由人生。

今天就讲这些,谢谢大家!

补充: 2020年2月3号茅台跟随大盘暴跌,补仓茅台!

为了和大家交流方便,二马申请了一个带留言功能的新号,二马由之投资园地,这个号以企业分析和财商知识为主,二马的《让投资不在难》系列财商课在这个号连载,欢迎关注。已经更新到18期。

易方达张坤绝对是最有权利回答这个问题的人之一!他是连续持有贵州茅台时间最长的基金经理!

张坤从2012年9月末接手管理“易方达中小盘”这只基金,茅台从2013年二季度现身其第二大重仓股,之后便从未离开过其前十大重仓股名单,易方达中小盘也是唯一一只连续28个季度在前十大重仓股中持有贵州茅台的公募基金。(虽然没满10年,但已经是拿贵州茅台最久的基金经理了!)

如果要问是什么感受,那肯定是很爽啦!不过对于我们普通投资者来说,更重要的还是学习一下,张坤为什么能做到2013年买入后贵州茅台,一只持有至今。

买入一只股票,拿住不动,其实很考验一个人的定力,也很考验一个人的眼光。“拿住不动”要比“频繁交易”难多了,我们常说做什么不难,不做什么才难。投资是逆人性的,而反复买卖交易才是顺人性的。只有当我们对一家公司足够了解,才有拿住不动的底气,否则跌个30%,或者涨个50%,就会忍不住卖掉...

于是我广泛收集了张坤接受的媒体采访和直播时分享的投资经验,试图理解他是如何做到在2013年买入贵州茅台,并一直持有至今,获得800+%收益的....详见下文!

2013年年中以来,贵州茅台涨幅超过800%,在这7年的历程中,茅台也曾受累于三公消费禁令、白酒行业塑化剂风波、股灾等因素多次出现大幅回撤。

在一次采访中,张坤曾提到,2013年他刚买入茅台后,茅台就跌了30%,他当时顶住很大的压力与市场对抗,继续加仓。下图是茅台2013年的股价涨势,这一段下跌历史放在上图中已经被压扁得看不出来了。

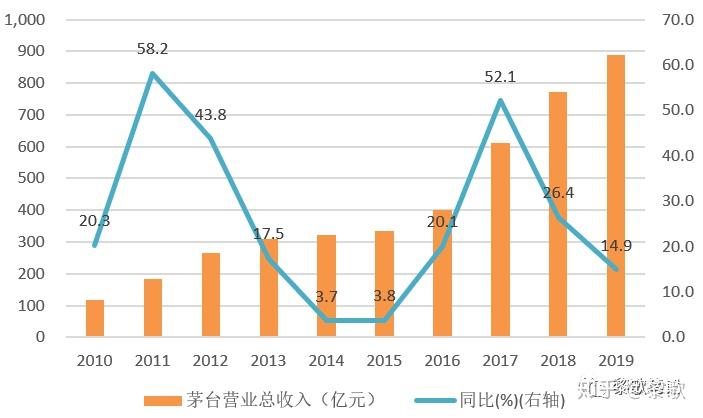

2013年白酒行业发生了什么呢?时间拉回到2012年底,白酒行业爆发塑化剂事件,食品安全事件一出,整个白酒行业皆蒙尘。雪上加霜的是,中央还出台了“八项规定”,严控“三公消费”,当时政商消费占到了白酒消费的一半,相关规定一出,白酒行业的需求出现断崖式下跌。从下图可以看到,即使作为行业龙头,茅台的营收也受到较大影响,从13年开始进入了增速低谷…

为什么张坤敢于在13年,白酒行业的黑暗时刻,开始布局茅台呢?他在一次采访中说道:“茅台在2013年遇到的问题是需求侧的断崖,但在供给侧并没有人替代它。它还是中国白酒的第一品牌,这件事是没有变的,很多人没想过这一点。大家想的是,三公需求占一半,这种需求没有了。如果只看一年,这是对的,是核心矛盾。但如果看十年,这就不是核心矛盾,公司好不好才是核心矛盾。”

“我不在意需求的周期问题,包括去年白酒需求放缓很多,它是经济下滑带来的需求侧变化。我只要确定供给侧永远是这几个玩家在,需求侧只是一个周期的波动,长期仍然是波动向上的,而不是一个结构性向下的变化,就行了。”

看到这里,我醍醐灌顶,我在《白酒股为什么那么牛?未来还能继续牛吗?》一文里写过,高端白酒销售半径大,年份越久越值钱,还具有社交品和奢侈品的属性,消费者对高端白酒的价格很不敏感,是个能赚钱的好行当!而张坤这几句话让我更深刻地意识到,高端白酒不仅是个赚钱的好行当,更重要的是,这个模式别人很难复制,没办法进去分一杯羹!

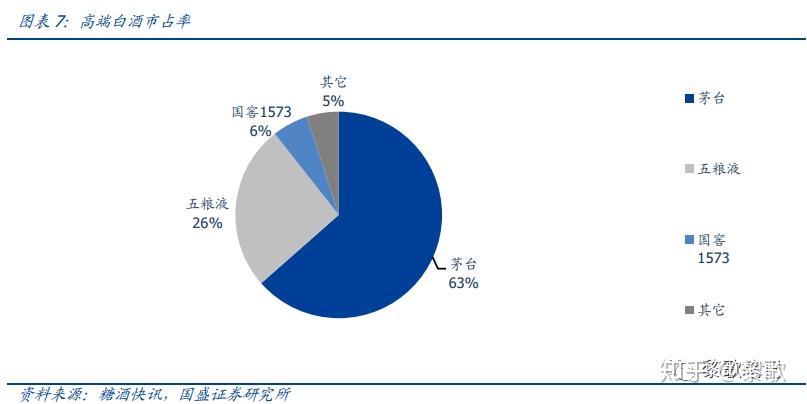

近些年,高端白酒市场格局已经非常稳定,茅台、五粮液、泸州老窖三足鼎立,很难有新进入者去分一杯羹。所有人都知道茅台,成本50块一瓶的酒出厂价969块。赚钱吗?赚。羡慕吗?羡慕。你去复制一下试试?根本无处着手…

为啥茅台如此难以复制呢?要想做高端消费品,最重要的就是品牌,品牌的背后一定是要有品牌故事的,这样才能让消费者觉得倍儿有面儿。茅台的品牌故事可谓是源远流长,逼格满满了。简单为大家列几点:

茅台酒的前身最早可以追溯到公元前135年茅台古镇一带产出的令汉武帝?“甘美之”的枸酱酒。1915年巴拿马万国博览会,茅台酒获得了金奖,与法国科涅克白兰地、英国的苏格兰威士忌并称为世界三大蒸馏名酒。此后,茅台酒继续多次独揽国内国际金奖。新中国成立后,茅台酒深受国家最高领导人的喜爱,周恩来总理更是倾力推荐,茅台酒在新中国的外交史上扮演了亲善大使的角色,成为了东方文明古国的象征之一…

总而言之,茅台作为“国酒”绝非浪得虚名,茅台的品牌历史为茅台筑起了一道坚实的护城河。培育一个品牌需要很长时间,我们基本可以预期,未来二三十年,高端白酒市场的主要玩家还是茅台、五粮液、泸州老窖...其他企业看着茅五泸赚钱,享受消费升级的红利,只有干瞪眼的份儿...

以上内容节选自“黎歌笔记”公众号“站在巨人的肩膀上”系列文章的第2篇《我是如何做到在2013年买入贵州茅台,并一直持有至今,获得800+%收益的....》,原文中还捎带简单分析了张坤其他几只重仓股的逻辑,感兴趣的朋友可以看一看~

欢迎各位朋友到我的公众号“黎歌笔记”(lige_notes)找我玩儿,与你分享理财的秘密~

感谢阅读、关注、点赞!