TCL科技跌跌不休,未来还有上涨空间吗?

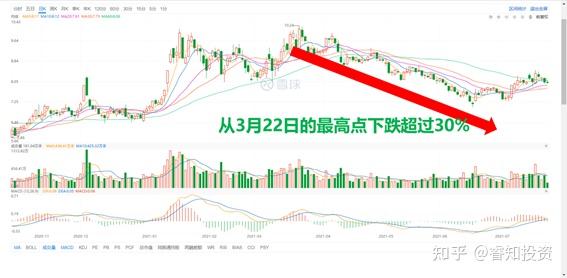

最近几个月,TCL科技的股价跌跌不休,从今年3月22日的最高峰10.24元下跌到8块钱左右,最低跌到7.05元,下跌幅度超过30%,很多持有TCL科技的朋友有点慌了。在心中有100个疑问,为什么TCL科技会跌?未来还能涨回来吗?

既然下跌了这么多,我们就需要归因。上涨也一样,需要归因。也就是分析其下跌的原因,以便制定我们未来的持有策略,是坚持持有,还是清仓出局?

第一个原因,面板行业是不是处在周期性的顶部?很多专业投资者都认为显示面板仍是强周期性行业,而当前时点就是处于周期性顶部,国内各大面板厂商在最近一两年赚的盆满钵满。显然,我是不赞同这个观点,我认为显示面板行业已经由强周期变成弱周期行业,至于为什么,后文我会做详细解答。

第二个原因,广州T9项目定增仍未落地,在定增价格确定前,股价是很难涨的,毕竟要留一些肉给机构来吃嘛。这种情况似乎也成了国内资本市场心照不宣的约定,所以在我们看来,这个原因多多少少是有一些的。

第三个原因,去年上涨过快,现在是调整式下跌。我们复盘看一下,确实如此,去年TCL科技走出了翻倍行情,而今年第一季度又上涨了50%左右。现在延续了几个月的下跌调整,其实也再正常不过了。

第四个原因,散户太多。股价不涨,散户太多可能有那么一点点因素吧,比较大家得承认,大多数个人投资者喜欢追涨杀跌,投资股票唯一目的就是解套。但散户太多这个问题对于TCL科技来说不是很重要的原因,京东方才是A股中的散户之王。

综合上述四个原因,我认为第一个原因最核心,这是是否要继续投资这个行业和这家公司的核心原因,所以我在后文会继续阐述其发展逻辑。而最近几个月的下跌,我认为第二和第三点是主要的原因。

那未来,TCL科技的股价还能上涨吗?我认为,不要太过于在意短期股价的波动,股价受到的影响因素太多,我们就交给市场吧。作为投资者,我们应该把更多的市场放在研究公司上,放在研究投资逻辑上。我仍然坚信,股市短期是投票器,长期是称重机。不然的话,我们就不要说自己是来投资,而是来市场投机的,投机成功的概率肯定是低于50%的。

那我们回到TCL科技本身来看,为什么是否还有发展空间?我想从以下四个方面阐述一下:

2021年中报预告有什么重点?

首先简略看一下中报预告的业绩:

收入:730-750亿元,同比增长149%-156%

净利润:91-95亿元,同比增长751%-789%

归上市公司股东利润:65-69亿元,同比增长438%-471%

(归上市公司股东利润较净利润少了很多,是因为要扣掉少数股东权益)

这个业绩说实话,简直是大大超预期!再看看主要几个业务板块的表现:

显示面板业务:大尺寸增长、中小尺寸上量、T9投建、茂佳科技并表

大家先看一下TCL科技现在的产线情况:

另外补充两点:苏州三星T10已并表、T9(广州OLED/QLED)投建。再来看看各产线的表现会更清楚一下。

大尺寸面板持续景气,大尺寸产品价格持续上涨,TCL华星 t1、t2、t6产线满销满产,t7产能爬坡,苏州三星t10于第二季度并表。大尺寸产品出货面积同比增长约24%。大尺寸面板可谓是“戴维斯双击”,量价齐涨,自然收入和利润都会暴涨。2021年上半年,大尺寸合计实现营收同比增长超130%,净利润同比增长约14 倍,其中二季度实现净利润较一季度环比增长约 70%;

中小尺寸业务领域,t3产线积极拓展高端笔记本、平板及车载等新兴业务,t4柔性AMOLED产线按计划扩产。中高端显示器及商显产品快速上量,至于是说利润如何?这个要静待中报数据的公布再作分析。

定位于中尺寸高附加值 IT 显示屏、车载、工控等产品生产的 t9 项目(广州)正式投建,这个就是本次定增要去投资的项目

面向战略客户提供定制化显示终端产品和系统解决方案的茂佳科技已于第二季度并表。

半导体与新能源:中环股份业绩喜人,加速布局半导体赛道

TCL科技并表的天津中环半导体股份有限公司(002129.sz)收入和净利润实现大幅增长。(2021年上半年预计实现营收170-180 亿元,同比增长96.66%-108%。预计实现归母净利润14-15.5 亿元,同比增长160%-187%。其中Q2 预计实现净利润8.58-10.09 亿元,同比增长200%-253%。)

半导体光伏板块加速提升 210 产能规模、优化产品结构,在上游原料价格快速上涨的背景下,通过技术进步和经营效率改善,市场份额持续提升,盈利能力显著增强。(N 型硅片技术红利);

半导体材料板块产销规模同比大幅提升,产品结构进一步完善,新增产能建设顺利推进。

公司与产业伙伴共同设立 TCL 微芯科技(广东)有限公司,围绕半导体业务寻找投资布局机会,加速半导体赛道发展。

投资业务:类似于X策略,静待花开

笔者在分析的时候,统计了一下TCL科技现在直接持有上市公司的市值规模,持有中环股份、上海银行、花样年控股、七一二合计市值约485亿元。

说明:数据随时变动,仅供参考

另外,TCL创投持有宁德时代、德方纳米、韦尔股份、寒武纪等公司的股权。从这些公司的表现来看,不得不佩服TCL科技投资团队及老李的眼光,产业投资做的非常好,也为公司的发展寻找更多的可能性。

显示面板行业还是强周期行业吗?

面板行业之前确实一直表现出很强的周期性。而它这个周期性主要由于产能变化导致的,显示面板的需求一直都是比较稳定,但产能由于投资很大、建设周期较长,所以产能会在某些年份一下子释放出了,导致市场的供大于求。正是这样的周期性,导致全球面板生产商的竞争激烈,利润稀薄。而这两年以三星和LGD为代表的韩国厂商逐渐退出显示面板行业,产能逐渐向中国大陆厂商聚集,以下是2020年全球显示面板的产能分布:

来源:中国电子报 单位:千平方米

从上面的产能分布情况来看,目前全球的产能主要集中在京东方和TCL华星手中。如果这个趋势进一步明确的话,未来大陆厂商就有可能根据市场需求情况来释放产能。而实际上,就目前京东方和TCL华星的投资计划,未来并没有大量新建产能。他们现在的策略更多是在收购已有的产能,将产能集中自己的手中。如果这样下去的,产能导致的周期性几乎就可能不存在了。

中国大陆显示面板产能增速(LCD+OLED)

来源:中国电子报

实际上,我们通过数据来看最近今年中国大陆显示面板产能的增速情况,近5年相对于以前的年份,增速一直维持在20%多的低速增长,未来这个速度应该会进一步减缓。目前全球产能主要集中中国大陆厂商,而中国大陆厂商的产能不会再出现大幅度增加,意味着全球的产能也不会有大幅度增加,产能将会维持一个平稳的水平。

我们再看看未来显示面板的需求情况。

显示面板出货面积规模(LCD+OLED)

来源:中国电子报

预计未来,全球的面板需求还是维持一个稳速增长的态势。但是如果产能没有大幅的扩张的话,全球显示面板行业将会维持一个供需平衡状态,大的厂商将会为自己预留合适的利润水平。

综上所述,全球面板产能增长放缓,但需求依然很大、且呈现缓速增长,供需动态平衡,价格有望企稳。而产能向大陆厂商聚集,竞争将趋于缓和,利润有所保证。因此,面板行业周期性已经是由强转弱了。

除了显示面板,TCL科技还有什么?

相对于京东方,TCL科技的业务更加丰富,因此不管是业绩还是股价都会更有弹性。我们来看看TCL科技现在的业务布局情况:

以华星光电为主的半导体显示及材料业务,以中环电子(中环股份大股东)半导体及新能源业务,以TCL资本为主的产业投资与金融业务,还有做相关服务的翰林汇和茂佳科技。

这里不得不说TCL科技并购中环电子的前瞻性。对于中环电子的投资,可以用“三好”来形容:

好赛道:光伏、半导体

好时机:低位入主

好前景:市场空间已经打开

对应的中环股份的股价也是蹭蹭直涨,从今年的5月27日开始已经上涨了74.76%。

对于TCL科技未来的发展,我想用两个词总结“可预期、可展望”。

2021年,如果面板价格三季度止涨不跌,三四季度维持二季度的利润水平,今年的利润估计130-140亿元,大大超市场预期。

2022年,面板出货量预计有所增加,t7产能爬坡、提升苏州华星的运营效率、优化产品结构(商显、中尺寸NB、高端显示器,降低大尺寸TV面板的收入占比)。即便是2022年面板价格有所回落,TCL华星通过提升市场占有率和优化产品结构,加之中环股份业绩有望进一步释放。2020年TCL科技的业绩不会太差。

2023年,广州T9(OLED)产线建成投产,业绩将有望进一步释放!

至于股价什么时候能涨,这个需要市场的认知改变了,未来三年的利润几乎是明牌,就看市场会多少倍的市盈率。我们拭目以待。

温馨提示:本文为作者的研究观点,不作为投资建议!