现在的中国平安股票值得买入吗?

保险的格局比银行好,在中国,银行太多了,保险相对少。

中国保险渗透率很低,如果按照欧美日发展,还有较大空间,从市场发展空间上来讲,保险和银行是完全两个故事。

保险在资产端空间大,可以投股票、投另类资产,有明显优势的。

但是中国平安的问题在于太热了,过去几年的上涨,同样透支了它的空间。

去年底,1302只中国的公募基金持有中国平安。

股东人数从2019年初的44万,一下增加到2020年初的64万,增长了近一半。

我认识很多全职股民,大多把中国平安作为主要持股,这也是一种洗脑。

但是历史不代表未来,中国平安的主要利润来源之一——平安银行同样受利率下行影响,平安证券发展平平,过去几年中国平安涨幅较大,机构大举持股,散户大举接盘,谁来给这一切买单呢?

中国平安是一只机构重仓股,那么长时间的阴跌说明明显是主力机构在抛盘,是什么让主力资金撤退呢?

绝对不是简单的调整。

从财报来看,2020年报营业收入增速在4%左右,净利润增速在-4%左右。暂且把增速降低归于疫情。

那么2021年一季报就已经明显说明了问题,一季度的营业收入增速也只有可怜的3.7%,相比于之前18,19年的快速增长,最直观的原因就是增速明显放缓了。

换个角度理解,公司已经面临天花板了。预期降低导致的就是机构纷纷高位撤离。这才是根本原因。

至于目前来看,因为超跌的原因,中国平安可能会在底部震荡很长一段时间直到再次选择方向。

这半年来,中国平安跌的是真的惨。

今年以来跌了27%,是2012年以来跌幅最大的一次,股价也来到了近两年的最低点,61.13元/股,比去年3月的最低点62.5元/股还要低。

这跌幅就算在中国平安上市以来的历史行情中,也能排第三,第一是2008年跌了75%,第二是2011年跌了38%。

为啥中国平安会跌的这么惨呢?

我觉得是因为盈利能力的大幅下降。

自2013年以来,中国平安基本保持着年均30%+的利润增速。然而在2020年,增速大幅下滑,只有4.9%,降了二十多个点。当然,2020年有疫情,我们姑且认为它是受了疫情的影响。

照这个逻辑,在2020年的低基数上,2021年中国平安的盈利该有大幅度的反弹才对。

可它没有。

2021一季度报中,中国人寿净利润同比增速67%,新华保险36%,中国人保42%,而中国平安,只有4.5%。

这就说不过去了吧,你中国平安,可是A股保险第一大市值股,利润就这?

之前我简单科普过保险公司的盈利模式(来八卦一下:保险公司是咋做生意的?),它们的收入来自两个大头:保费收入+投资收入。

而中国平安在这两项上,都出现了问题。

1、保费收入

在2020年的低基数上,2021年前5个月,中国平安的保费收入居然更少了,同比下降5.66%。

原因很简单,新生意少了,签的保单少了,保费收入自然就少了。

有一个专业数据可以衡量这种新生意收入,叫新业务价值。

2020年,中国平安新业务价值,同比下降34.7%;

2021年,3月同比下降17%,4月同比下降23%,5月同比下降31%。

可见数据非常不理想,而且没有看到好转的趋势。

中国平安收益数据这么差,很大一个原因,是受到2019年改革的影响。

在过去,中国平安靠不停发展线下代理拉拢生意,靠量堆砌收益,毫无疑问的是,这种生意模式是粗制滥造的、不可持续的,所以2019年它决定转型,由量转质,减少低质量代理人,提高代理人素质。

换成大白话就是,代理人的门槛提高了,原本你的三姑六婆、大姨大婶,对保险一窍不通都能当代理人,但现在不行了,现在要高素质人才,要懂行的。

而但凡改革,一定会有阵痛。中国平安的阵痛,就是生意直观的减少了。

2、投资收入

投资收入的利空,主要有两个吧。

一个是内在的投资失误。

比如华夏幸福暴雷,亏的钱全都要计提减值,会减少收益利润。目前计提了182亿元减值,后续可能还要进一步减值。

一个是长期的无风险利率下行。

保险公司的投资内容,无非就是存款+债券+权益资产+其他,其中债券是大头,几乎占了一半。

长期利率下行,会压缩保险公司的投资收益率,赚的钱就更少了。

而且有一点,虽然利率下行,但是按照年金险的保单,比如说光明一生,活到90岁,年化利率3.8%(活的越久利率越高),保险公司依然要按照固定的3.8%的利率付息,这样一来利差就更小了(了解光明一生点这)

不过这一点对我们来说,倒是很有利,如果我们买了年金险,锁定未来几十年的高利率,就能把利率下行的风险转移给保险公司,不必承担利率损失。

最后说说我自己的看法吧。

我一直以来的观点是,我很看好中国的保险市场,现在大家的收入上来了,观念上来了,为了维持现有的经济地位,防止一夜返贫,更会利用保险这个风控工具转移风险,把全家的保险都做足。所以中国的保险市场潜力是很大的,我的预购清单里就有保险基金。

但对中国平安,我持一种观望的态度吧。

保险是个同质化的行业,风险相同,基于风险衍生出来的产品,也是大同小异,所以我买保险股的投资逻辑很简单,一看谁赚的钱最多(目前是中国平安),二看谁最创新(目前国内的保险公司都一般般)。

原本的保险时代是中国平安为王,但现在不一样了,互联网时代,信息差越来越少,还有高性价比的互联网保险在打价格战,消费者也不是傻的,知道买啥最划算,中国平安的品牌优势在逐渐减少。

我自己配置的就全是互联网保险:性价比超高,适合上班族

当然,中国平安也意识到了这个问题,2019年开始了改革,但改革到底能不能成?要花多少时间能成?买了股票会套多久?……这些问题都得好好想想。

中国平安愿意为了长痛牺牲短痛,但我们投资者,是不敢轻易下注的。

所以在我预购清单里的「方正富邦中证保险」基金,有四份之一的持仓是中国平安,我就先不买,持续关注吧。

未来二十年,人口结构、经济发展、消费升级、医疗支出、政策利好等因素将持续释放保险需求,驱动保险业持续高速高质量增长。

大方向是向好,但中国平安是否能够受益,是否值得持有?

从股价表现来评估!

近四年的表现:糟糕,绝对的浪费时间,最最拉垮的表现是2020年,完完全全浪费了一个难得的好行情,去年白马股都在大放水期间给很多股民带来了阳光,中国平安最为白马股,保险业龙头的股价表现真的一言难尽。

很多人期待着它的战略转型,新业务的惊喜,很可惜再次让人失望,业绩不佳,投资华夏幸福失败,来到2021年它依旧体系着它的稳,稳稳的下跌,同时期的白马股股价走势双飞,平安已经从曾经的高价股跌落,连个80都守不住,网上段子漫天飞“珍惜现在的股价,以后看不到70的中国平安,确实,因为他马上要跌破70”。

冷静下来看中国平安相比其他白马股涨幅上如果有优势,那持有加仓;现在来看不具备这个优势,没有这个优势那加仓绝对不值得,仓位轻的持有是无问题的,重仓的还是推荐减仓,一样的金融选择招商银行不香吗?

最近,中国平安股价最低跌到了63.76元,基本上处于近3年最低的价格了。很多人问,中国平安还能入吗?今天我们来聊聊。

一、为啥股价频频下跌

我整理了下原因,基本上是这几类:

1、 大股东减持

6月 17 日晚,中国平安发布公告称其持股 5% 以上股东卜蜂集团有限公司,将以股本衍生工具交付股份的交易方式累计减持本公司 H 股 182,570,107 股,减持金额约 138 亿元人民币。

点评:这个是近期下跌的原因,但不是本质,因为平安早就开始跌了。

2、 投资失利

平安的投资业务亦备受诟病,华夏幸福(600340)、中国金茂、汇丰银行,再加上此前的上海家化(600315),中国平安均有踩雷。

点评:这个应该是比较重要的原因之一了。

3、 行业增速

不仅仅是平安,其实行业内,大家都表现不咋地,只是平安相对更差。个股来看,中国平安、中国太保股价年内跌幅均超20%,分别跌22.91%、20.16%,中国人寿、中国人保、新华保险分别跌12.11%、9.89%、19.2%。

点评:行业问题应该也是一个很重要的原因。

4、 疫情

疫情导致收入增长缓慢。

点评:是一个原因,但是不是本质。因为疫情具有周期性。

5、 行业监管

这几年,保险行业监管比较厉害,有很多限制。

点评:重要原因,所以平安在改革。

二、中国平安有哪些利好

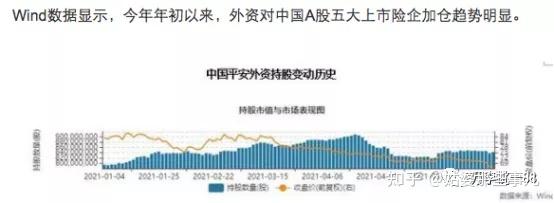

1、 外资增持

2、 市值合理,价格低点

目前的价格确实很低了。

3、 商业模式

4、 生态

5、 利空出尽

已经很低了,也不能再跌到哪里去了

6、 基本面

他的大逻辑没啥变化。

三、我的计划

1、长期战

短期如果没啥利好出来,平安估计没办法雄起。所以做好长期准备。

2、阶梯定投

每下降一定比例,定投些。

3、长短结合

保持一定仓位,逢高卖出,逢低买入。不断降低成本。