TCL科技未来的市值空间有多大?

?作者:inPeak

在很早之前,我也写过TCL科技的投资逻辑。关注TCL科技大概是在2019年上半年,那个时候公司还叫TCL集团,刚刚剥离终端和配套业务,未来将聚集发展显示面板行业,让我对这家公司提起了兴趣。当然其中有一个重要原因是我之前有听人提及过华星光电,说发展不错,而且有点后起之秀的意思。

为什么会再次写《TCL科技的投资逻辑》?我是认为随着对这个面板行业和TCL科技的深入研究,对行业和公司的认知更加清晰了,所以想在与大家分享自己的心得重新整理一下。

显示面板行业是一个需求十分庞大的行业,但是为什么似乎大家都活得不好?主要就是全球各大厂商之间的价格战非常激烈,导致面板厂商的利润率很低、甚至接近亏损。既然是一个具有庞大市场需求的行业,这种状态就不可能持续,迟早会因为技术、成本之类的原因,一些厂商会退出这个行业,最终形成为数不多几家厂商并存的局面,寡头就会最终也会获取这个行业的超额利润。听到这里,是不是有点当年家电行业混战的感觉,大家都很惨,但是最终美的和格力杀出重围,形成两大家电巨头,不同细分领域也有细分的龙头,大家也活得很不错,美的和格力的股价也是屡创新高。

经过这么一分析,我对研究TCL科技的兴趣就更大的。当然,投资任何一家公司,我都试图需思考投资它的第一性原则。那么如果我要投资TCL科技,它的第一性原则是什么?最终说服自己的理由是:在未来相当长一段时间内,面板行业的需求依然庞大、稳定,行业市场空间大。为什么这么说?智能手机改变我们的生活,但是人与机器之所以能够更好的交互,也得益于显示屏行业的快速发展。而且在可预见的时间内,人与机器交互主要媒介还是手机、电视、电脑及车载显示设备等,那么显示面板就是不可或少的。

我觉得,显示面板巨大的需求是具有确定性的,但不确定的是TCL科技会不会突围出来,成为行业的领军者。实际上,经过对TCL科技的深入研究,这种不确定性也逐渐消除。

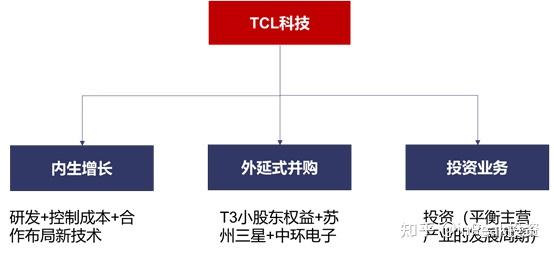

TCL科技的业务矩阵

TCL科技剥离终端及配配套业务之后,在加上并购,目前形成的业务矩阵如下:

资料来源:TCL科技年报、公开资料

以华星光电为主的半导体显示及材料行业,以及支持华星光电发展的三大配套主体华睿材料(显示材料开发与生产)、广东聚华(印刷OLED显示)及华显(LCD显示模组研发与生产)。

以中环电子为主的新能源及新材料行业,中环电子旗下的中环股份(也是上市公司,股票代码为sz002129)主要是做光伏硅片,中环电子旗下的天津普林(股票代码sz002134)是做印刷电路板的。TCL科技通过并购中电电子,布局半导体新能源产业,形成一定的产业协作。

以TCL金融和TCL资本为主题的金融与产业投资,在TCL科技的业务组合里起到重要的作用。很多公司的金融投资业务只是公司可有可无的部分,但是TCL金融与投资业务做得算是可圈可点(后面会进一步阐述),在一定时候作为平衡主营业务的现金流会起到重要作用。

翰林汇,对公司贡献的利润很低,这里就不多做分析了。(但一直有一个疑问,当初为什么也没有把这块业务剥离出去?)

TCL科技未来的发展空间

我去研究任何一家公司,目的都是为了寻找其投资的价值点,那么至少它未来是有发展空间的。并且这种发展空间的挖掘不能是为了说服自己,而是要极其理性和中立的态度去分析,不然只能是自欺欺人,反而还会危害自己的投资。那么TCL科技的发展空间在哪里?

首先,显示面板的需求很大,TCL科技的龙头地位越来越明显,需求有保障。TCL科技在公告里一直在强调华星光电是满产满销,据一些报道2020年华星光电的订单满足率为70%.这个充分说明了华星光电不缺订单。

显示面板行业经历了2017-2019年的行业发展下行周期,各大厂商处在亏损的边缘,韩国厂商三星和LGD宣布逐步退出显示面板行业;而国内厂商(尤其是TCL科技,华星光电EBITDA率在面板行业全球处于数一数二的领先地位)收益与成本优势和管理优化,仍保持着一定的盈利能力。韩国厂商的退出,显示面板产能向中国厂商转移是大势所趋。受到疫情影响,居家办公和线上学习一定程度上刺激了显示面板需求的增长,尤其是大尺寸面板需求上涨。同时,叠加年底促销(国内双十一、国外的黑色星期五等)、东京奥运会等季节性的需求,导致面板行业的需求在2020年第三季度触底反弹,各大显示面板需求方采购量大幅上涨。

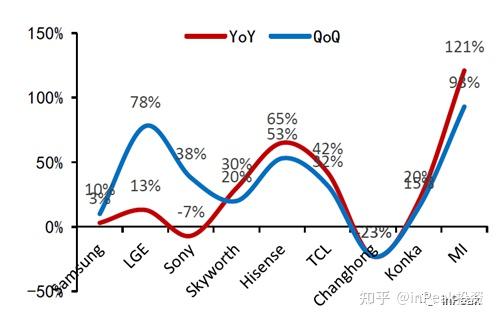

2020Q3各品牌商面板采购量,数据来源:来源:群智咨询,联证券研究所

大家可能更关心的是未来这个需求是否可持续。对于这个问题,我的分析是这样的。第一、随着显示面板行业洗盘,产能逐渐向中国厂商集中,未来形成京东方和华星光电双寡头的局面可能性很大。第二、目前华星光电的订单满足率无法达到100%,订单仍有较大的增长空间。第三、三星参股华星光电后,对华星光电的订单也会起到一定的保障作用,三星毕竟也是全球TV/IT终端设备的巨头,显示面板需求庞大。基于以上的分析,我认为不必担心未来需求可持续性的问题,华星光电的订单没有问题,倒是产能释放具有一定的挑战,有订单产能跟不上,也产生不了收入。

其次,TCL科技在显示面板行业的市场占有率有望不断提升。在经历2017-2019年显示面板行业周期性下滑之后,各大厂商混战,没有成本优势的厂商处于亏损边缘,所以才有韩国厂商三星及LGD退出显示面板行业的决定。国内厂商在政府的大力支持下,且在具有成本优势下,产能不断没缩减还是在继续扩张,京东方和TCL华星的产能都是处于扩张态势。同时,我们看到TCL华星优秀的运营效率、客户管理及在前沿技术上的布局,随着产能的扩张,未来TCL科技在显示面板行业的市场占有率不断提升是大概率事件。

第三,TCL华星未来的产能会持续释放、产品结构会不断优化,以满足不同类型客户的需求。TCL华星目前深圳的产能主要是大尺寸显示面板(TV使用)、武汉华星主要生产中小尺寸的显示面板(手机、车载设备使用),去年也收购了武汉华星的少数股东权益,实现对武汉华星绝对控股(还剩下14.5%国开基金的股份)。产能扩张会向中尺寸显示面板、8K超清显示屏、OLED等方向拓展,产品类别更丰富,能够满足客户的多样化需求。

未来,华星光电的主要产能释放及产品结构调整如下:

T7超清显示屏量产(2021年)8.5代印刷OLED广州建厂(2021年动工)T4良率提升,产能45K/月,T4二期三期在2021年陆续投产;收购苏州三星(2021Q1并表)收购T3小股东权益除了电视显示屏外,商用显示、IT显示的产能也在布局和提升

第四,TCL华星有望在前沿技术上进行突破。要先在前沿技术上有所突破,必须率先进行研发投入,TCL科技在研发投入上的力度也是较大的,科研人员近年来一直在增长,研发投入占营业收入的比例也是维持在一个较高的水平。

截止当前,TCL科技在显示面板行业的投入主要动作:

100亿日元投资JOLED,试图在印刷显示技术突围与三安光电共建实验室,攻关micro-LED技术广东聚华建立的印刷及柔性显示创新中心是唯一国家级显示创新中心

TCL科技未来的利润增长点

第一,价格上涨提升利润水平。在大家的印象中,显示面板行业是一个很苦逼的行业,利润率极低。但我们也需要用发展的眼光来看到问题,经过市场洗礼下,能够留下来的厂商都很具有竞争力,如果形成一定寡头局面,就会在一定程度上掌握定价权,行业利润的改善是必然的。

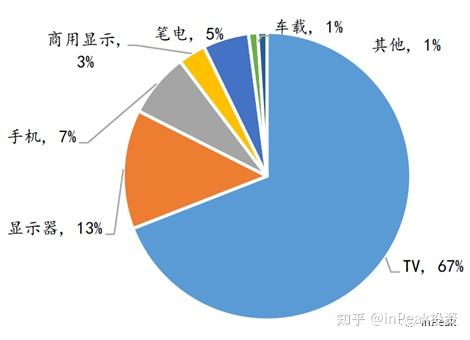

经过2017-2019年的下行周期后,显示面板的价格在2020年触底反弹,尤其是大尺寸的面板价格上涨非常惊人。而实际上需求量最大的也是大尺寸面板,TV对面板的需求占了总需求的67%,所以大尺寸面板涨价,直接提升了面板企业的利润水平。根据TCL科技的业绩预告,华星光电大尺寸业务净利润同比增长6倍,大大改善了公司的利润水平。

来源:Omdia,联证券研究所

来源:中国产业信息网,联证券研究所

第二,收购中环电子,入驻中环股份,新增了的新能源与新材料行业赛道。中环股份主要是从事光伏硅片研发和生产,中环股份持有的天津普林是从事印刷电路板的。按照李东生先生的说法,收购中环电子,能够与TCL形成产业协作。对于产业协作这一块,我们都不是制造业专家,很难判断,但暂且可以相信李东生先生。

关键是,光伏行业是未来新能源发展一个重要方向,2020年也是光伏发展的大年,隆基股份股价大涨,并且迎接来了高瓴资本的入驻。当我们无法判断行业的发展态势的时候,观察一下先行者的做法也不失为一种选择。起码,目前来看,收购中环电子,将会给TCL科技带来更多的可能性。

第三,TCL科技的投资业绩逐渐释放。TCL的投资业务是可圈可点的,在其他公司看来是或有或无的业务,但是对于TCL科技来看,却对主营业务起到了重要的现金流平衡作用。目前集团直投了三家上市公司,持有市值超过人民币130亿元。而TCL资本早期在人工智能、半导体显示、新材料、智能制造等战略新兴产业领域多有布局,TCL创投持有知名上市公司宁德时代、韦尔股份、寒武纪等。

随着投资这些企业发展壮大、上市,以及资本市场的向好,TCL投资业绩将会逐渐释放,增厚股东利润。

资料来源:TCL科技年报、公开资料

为什么是TCL科技?

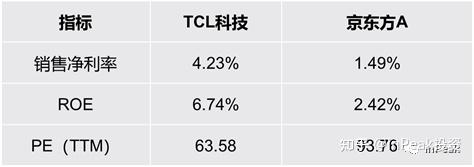

大家都知道,国内显示面板行业有两大巨头——京东方和TCL华星,实际上目前京东方的市场占有率比华星光电还要高,那为什么要选择京东方?我有一些自己的理解:从目前的数据来看,TCL华星的运营效率要优于京东方的,TCL科技整体利润率是4.23%,而京东方是1.49%,即便只是计算华星光电的利润率,也是有3%左右,还是要优于京东方。

来源:京东方A、TCL科技 2020年第三季度报

在上文中,我提及到目前的显示面板行业的发展阶段就像当年价格混战后的家电行业。做一个不是特别准确的比如,TCL科技和京东方及类似于美的和格力。TCL科技的业务既有聚焦,也更加综合,发展回旋余地更大、可能性更大,这点像是美的。当然京东方除了聚焦显示面板行业,也是开始布局其他的业态。除了数据之外,只能看个人理解了。从股市投资的弱者策略来讲,如果你无法判断两家龙头哪一家更好的话,那就各买一些仓位(当然,前提是你看好并愿意投资显示面板行业)。

总结:TCL科技的发展路径

站在当前的时点去总结TCL科技的发展路径还是比较清晰的,主要就是内生增长+外延式并购+投资业务平衡。内生增长体现在拓展市场渠道、控制成本、加大研发投入与技术突破、提高运营效率、保证客户来源,实现收入与利润整体提升。这个主要是练就内功。

外延式并购目前主要解决产能不足和布局新赛道的问题。通过收购苏州三星、武汉华星少数股东权益就是为了加大产能,满足更多的订单生产,提升市场占有率,最终提高自身的定价权。收购中环电子以入驻中环股份的目的,就是布局未来新能源赛道,是好是坏,若干年后才知道,但是从目前产业发展态势来看起码方向不错。

投资业务在上文也讲过,投资业绩的释放能够增厚股东利润,更重要的是能够平衡主业的产业发展周期遇到的问题。

总结:TCL科技的未来的市值空间有多大?

可以预期就是未来中环电子(2020年Q4已并表)、苏州三星并表,更多的订单被满足,TCL科技的的营收和利润会得到双双提升。近期出来多份券商研报都认为2022年TCL科技营收能够突破1000亿元,净利润能够到100亿元以上。以100亿元的利润作为基础,市场究竟会给与多高的PE?市值的空间除了公司自身的盈利能力外,也要看市场的认知程度和疯狂水平,因为人性是无法估量的。如同比亚迪,即便像我对其进行了深度研究,并且坚信它会到万亿市值,但也万万没想到这么快就涨到6000亿的市值,这需要多少的利润才能消化如此高的市值水平?市场的偏离优势让人难以置信。

我知道,市场很多人都认为显示面板是一个重投资、低利润的行业,说到底就算不上一个传统意义上的好行业。那TCL科技是否能延续当前的发展,并且还能提升利润水平。我认为重投资行业也并没有什么问题,关键是这些投资能够带来更好的收益,就像上周五京东方抛出200亿元定增,市场一片哗然,在不考虑京东方以前的种种定增行为,单看这200亿元的定增,只要是预期能够为股东创造更高收益的话,那也是没问题。

现在的问题在于,随着显示面板产业格局的变迁,是否真的能够形成双寡头局面,并且能够不断提高定价能力,从而不断提升公司的利润水平?这是我们需要思考的问题,也是我未来需要持续关注的问题,只要这种趋势形成,那么显示面板行业的龙头公司仍有很大的发展空间。

温馨提醒:以上内容仅代表作者研究观点,不作为投资建议!