中国重工股价跌跌不休,背后有啥目的?

2022年上半年,中国重工的半年报一如既往的烂,但是没想到是这么烂。于是,资本市场用脚投票,在半年报预告出来后,中国重工跌了5.33%。其实,中国重工自从2015年以来就没有涨过,如下图所示,只要是2015年买的中国重工,到现在基本上就跌得只剩下了零头。

而且,最近两年,这个趋势更加明显。2021年下半年,市场炒作船周期的时候,中国重工只上涨了25%,而同一时期中国船舶的涨幅高达110%左右,两者相差了许多。也因此,最近一段时间以来,中国重工总是涨得少,跌得多。

市场把这个原因归结为中国重工的散户人数多,营收不及预期以及船坞资源较差等因素。其实,这些并不是中国重工的真实情况,而且中国重工的股价是遭人为的压制,背后的目的不一般。

很多人说中国重工的基本面很烂,比南船差了很多。但是真是这样吗?

如果说中国重工的基本面很差,那为何中国第一艘国产航母都是中国重工造的呢?不仅如此,连第一艘改造的航母辽宁舰也是中国重工改装的。

所以,说中国重工基本面烂的,明显的不成立。

只能说,中国重工在民船上比较偏科,对于一些高附加值船型没有特别的优势,比如集装箱船和LNG船,这也导致了中国重工在最近的一年时间内,营业收入相对较少。

但是,重工这一年时间在干什么,相信很多投资者都不知道吧。

民船的造船收入是按节点来确认,而军船的收入是按交付来确认的,因此中国重工之所以会营业收入相对较少,很大一部分原因是最近一段时间造的军舰多,而这些军船是要等到交付的时候才一次性确认收入的。所以,到时候,可以看到中国重工会有一次性的收入暴涨的时候。

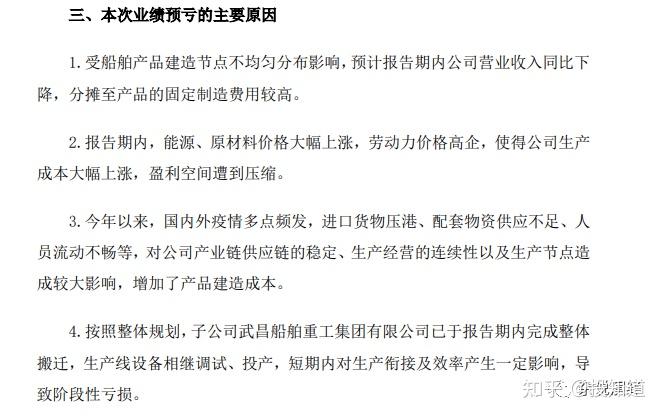

根据中国重工的业绩预告,公司预计2022年1-6月归属上市公司股东的净利润-6.50亿至-5.50亿,同比变动-511.17%至-447.91%。而2021年上半年,中国重工的净利润达1.5亿左右。

也就是说,今年来中国重工非但没有享受到高价订单的优势,反而承受的成本更多了。根据公司的解释,造成亏损的原因是,民船是按节点来确认收入的,分摊的固定费用较高,这个很正常,每个船舶企业都会遇到。

第二点就是,能源、原材料价格上涨的原因,这个也是所有船舶的共性,如果中国重工因此而形成更大的亏损,只能说明管理者比较差。

其实这点根本就不成立,通过查询可知,大型船厂基本上会跟钢铁企业商谈一个协议价格,因为量大的原因,通常会有优惠,而且这种协议周期一般在3-6个月,而且如果市场变化较大,是可以重新商定的。

至于第三点的话,国内企业的配套相比民企来说,条件好太多了,很多国内民企还要向中船集团采购配件和动力系统,因此如果说配套物资供应不足,那民企岂不是不能活了。

真正造成影响的是第4点,武船集团的搬迁,可能会影响相应的进度,同时军船的订单由于确认收入的时间通常在交付的时点,可能会有一定的影响。

所以,这次亏损更大的可能是有意为之。

其实,有个消息就能证明。根据大船集团的消息,2022年上半年,山船重工接单126万载重吨,超额完成年度目标任务,而且已经按计划下水6艘、交付6艘。2022年在保证完成12艘的基础上,会多交付2艘。

而且,还没有算上今年是汇兑收益,以及最近2个月钢铁价格的暴跌所造成的原材料价格跌价的收益。

这个其实已经是名牌了,参考中航工业集团整合机载资产的方式,让中航电子上涨,然后让中航机电大幅下挫,以此来减少合并成本以及补偿内在关系。

中国重工其实也有异曲同工之妙。

通过研究发现,中国重工的大股东是中国船舶重工集团,持股比例为34.53%,旗下大连船舶投资公司持股为7.94%。

因此,通过打压中国重工股价,到时候让中国船舶吸收合并中国重工,这就可以达到跟快的合并一样的目的。

其实,通过中国重工的股东就可以知道很多事情了,到时候可以拭目以待。

更多财经文章,关注公众号(投知道)