中兴通讯股票怎么样?

看看今天早上新闻,很好的股票;因为港股早盘发布信息,美国对冲基金抄底6%以上流通筹码,今天公布利好上涨22%以上。

有利好,诱多成分大,短线做波段,谨慎控仓。

中兴通讯是地雷,时不时你就会踩雷,在贸易战伤亡很惨。

价格已经跌到2007年水平,也就是说,10年前买的人,不动的话都亏损。

尽量不要参与,风险太大,如果你想抢反弹的,当我没说。

谢邀,前面回答多是从股价走势、新闻事件的角度去评价中兴通讯,无可厚非,也许这正是楼主最迫切想听到的。一向自诩为价值投资者,看到这个问题时,第一反应是中兴通讯这家企业怎么样。

8月31号中兴通讯刚公布半年报,我们来尝试解读一下,看看他到底是什么样。

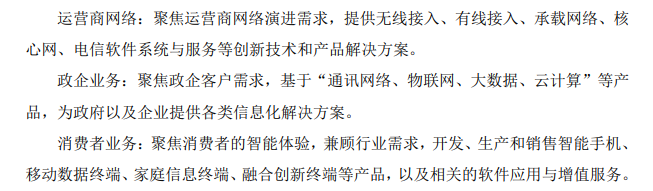

中兴通讯,中国A股市场最大的通信设备上市公司,有三大核心业务:运营商网络、政企业务、消费者业务。运营商业务占比最高,是中兴通讯的核心。

(业务结构)

(业务结构)

全球通信设备商中,中兴排第四,前三名是华为、诺基亚、爱立信,后面暂时看不到竞争对手。行业处于一个寡头竞争的市场。

而这块市场的下一个技术标准,就是5G,市场已经来回炒过几波了。

消费者业务,主要是智能手机,ZTE、努比亚等都是旗下品牌,出货总量维持在5000万台左右,在竞争中疲态尽显,就不多赘述了。

所以,中兴通讯这段时间被市场给予的最大噱头就是5G+A股最大通信设备商。

根据2018年半年报显示,公司累计提交5G领域4700篇的国际提案,5G专利申请超过2000件,是全球通信标准研究的主要贡献者。

另一方面,5G开始进入最后冲刺阶段,距离商用仅一步之遥。根据信通院数据,预测2020年中国5G市场带来的直接经济产出大约是4840亿元。

中兴&5G,加上A股最大,再加上今年4月15日,美国商务部激活针对中兴通讯的“拒绝令”,突如其来的制裁反应在股市是8个跌停,跌幅达56.95%,这样的跌幅,与巨大的成长空间,在股市来讲确实很诱人。

中兴通讯股价走势

中兴通讯股价走势

公司最终与美国达成协议,却得交巨额罚款。半年报显示,公司支付的罚款高达10亿美元,直接导致营业外收支净额为-66.49亿元人民币,同比下降7.2万倍。

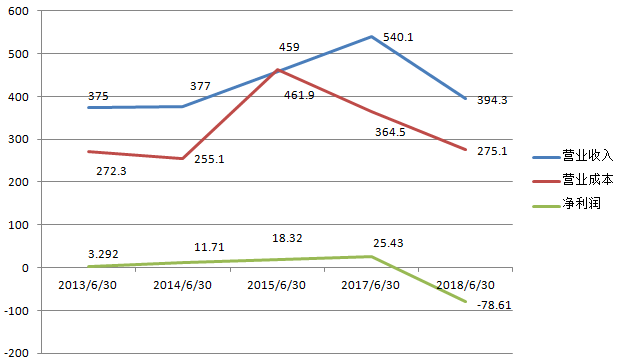

而且,公司业务窒息了54天,导致上半年营业收入仅为394.3亿元,而去年同期有540.1亿,少了近150亿的营业额。

营业外巨亏,主营快速下滑,因为制裁出现了近几年来首份亏损的半年报。当然,这是黑天鹅事件,并不能因此判断中兴不行。

从财报看,近几年中兴通讯的营业收入增长不错,主要受益于4G网络的普及,也是市场为什么看重中兴5G业务的核心逻辑。

但中兴通讯的净利润却出奇地低。

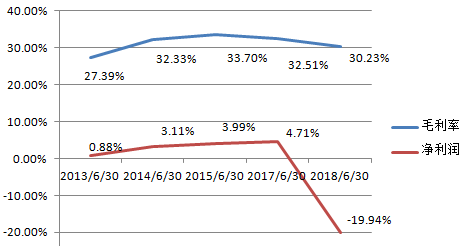

最近5年,毛利率保持在30%左右,作为一家主营通信设备的公司,毛利算不错。主要是净利率低得吓人,都是个位数,盈利能力只能用弱来形容,这说明公司的竞争优势可能并不如他的营业收入一样明显。

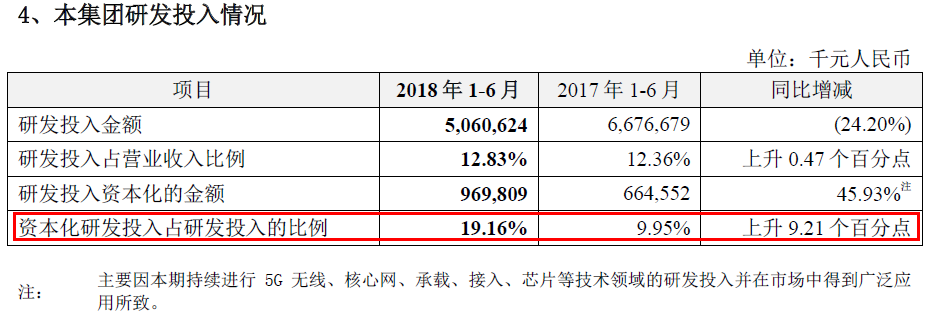

?利润表显示,支出费用最多的科目是研发费用,基本是科技股的标配。而且,研发费用投入始终保持在销售收入10%以上,投入规模在A股公司中排名第一。这么专注研发投入,提高国家通信设备的水平,值得我们肯定。但,这么一大笔的投资费用,对中小股民来说,未必是好事。

以2018年上半年为例,毛利润为119.3亿元,虽然业务出现萎缩,但研发费用依然高达50.6亿元,几乎占了一半。更加值得注意的是,报告里提到的“资本化研发投入占研发投入的比例”,去年是9.95%,今年是19.16%。别看只提高了9.2%,按上半年的研发投入,被资本化的金额增加了4.65亿。

也就是说,如果按照去年的比例算,中兴通讯的半年报其实亏得更厉害。

除了罚款造成的营业外支出外,还有利润表的资产减值损失、信用减值损失也值得大家注意。

信用减值损失,是针对公司受到惩罚之后,公司金融资产降级造成的“信用”亏损。还要注意资产减值损失,每家公司的资产都会出现减值,比如机器老化、厂房老化等等,中兴通讯也一样。中兴通讯每年都有20多亿的减值损失,并且年年都在递增。

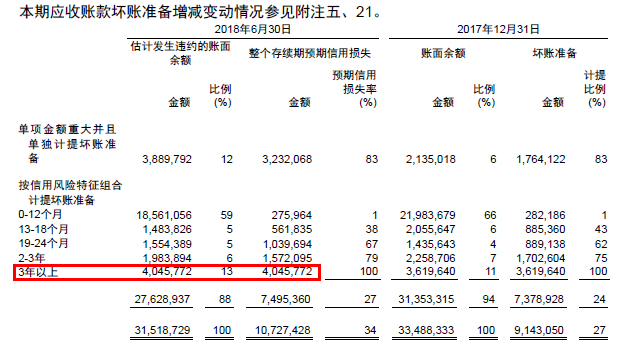

在资产负债表里,我们注意它的应收账款,虽然公司用了新会计准则,应收票据和应收账款合并了,但可以在财报后面的项目注释找到。

上半年“应收票据和应收账款”为221亿元,其中应收票据13亿,而应收账款高达315亿元,还有107亿的坏账准备。

这107亿的坏账准备,从应收账款的账龄分析看,1年以内有185.6亿元,计提了2.7亿元。不过,计提比例为100%的、3年以上的账款,居然达到40.45亿元。

一年计提40亿的应收账款,而2017年中兴通讯的归属净利润也就45.7亿元。

另外,2-3年账龄的19.83亿,再过半年,要进行100%计提坏账!

巨大的坏账准备造成了公司每年都要大量地进行资产减值损失,就像永远拖着一个轮胎跑步。

从低净利、账上巨额的应收账款来看,中兴更像是一家传统加工的公司,如果不是A股第一高的研发支出,实在看不出这是一家科技公司。

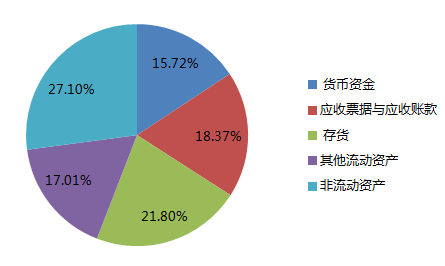

资产负债表的情况很一般,公司短期借款+一年内到期的非流动负债,加在一起达到150亿,而货币资金只有189亿元,偿债压力很大。里面最大资产就是应收账款,其次是存货,都是变现能力很差,而且会产生大量“耗损”的资产。

(资产结构图)

(资产结构图)

这样看下来,中兴通讯的资产结构不是很乐观,偿债能力偏差。中兴就像一个刚刚做完大手术的病人,至少要在病床躺上几个月,等身体恢复好才能下地奔跑。所以,我预期中兴的修复能力没有市场说的这么强。

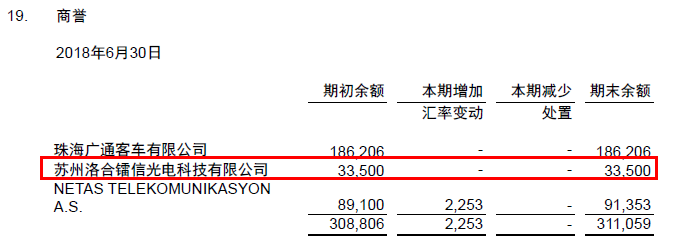

不过,资产负债表里的“商誉”有点看头,公司去年6月份收购了一家名为苏州洛合镭信光电科技有限公司,形成了3350万的商誉。这家公司主营芯片、光电业务的公司,说明中兴通讯有做“芯”的苗头,试图摆脱依赖进口芯片的困局。

能走出第一步还是要点一个赞,可惜远水救不了近火。

总的来说,中兴通讯原本不算优秀的资金面,因为美帝的制裁而更加捉襟见肘,流动资产又以应收账款为主,变现能力差,也带来了大规模的资产减值损失。

从这个角度看,公司的盈利能力要打上一个问号。

进军5G行业是大势所趋,也是中兴孤掷一注的赌注。

在我看来,中兴通讯的投资价值,最合理的玩法可以参考巴菲特前期捡烟蒂的投资方式,赚公司因市场非理性暴跌之后,估值回归的钱。结合中兴通讯近期的走势,股价也确实这么走。

20210115 周K

懂的都懂