为什么贵州茅台的股价这么贵?它未来的估值是多少?如果要投资什么股价值得入手呢?

贵州茅台股价贵的原因当然是其盈利能力强,我们投资股票主要看其公司的盈利能力,然后判断出它的内在价值,在公司市值大幅度低于其合理价值的时候就大胆买进。

下文全面分析贵州茅台这家公司。从行业所处阶段、行业市场规模、行业竞争格局、企业护城河、企业文化。

1、行业周期

首先我们应该知道行业的周期,分别为初创期、成长期、成熟期和衰退期。

相比初创期和衰退期,处在成长期和成熟期的行业收入和利润增长空间大,确定性强,会创造行业的绝大部分利润。

白酒行业属于成熟期,由于白酒行业的特点,白酒行业的成熟期比一般行业要长很多,即白酒行业要经过多年后才会进入衰退期。

处在成熟期的行业,企业创造的利润最多,白酒行业正处于这个阶段,所以白酒行业未来的收入和利润依然会继续增长

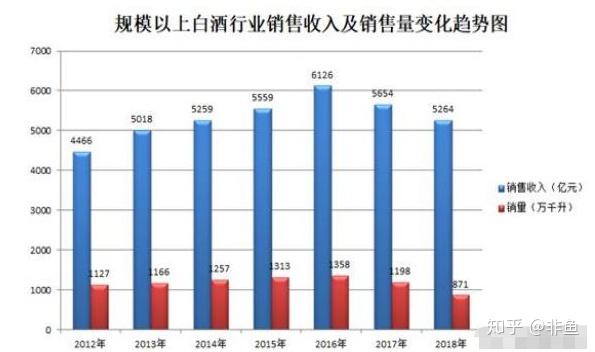

根据国家统计局数据, 2019 年,全国规模以上白酒企业完成酿酒总产量 785.95 万千升,同比

根据国家统计局数据, 2019 年,全国规模以上白酒企业完成酿酒总产量 785.95 万千升,同比

下降 0.76%;实现销售收入 5617.82 亿元,同比增长 8.24%;

行业的市场规模是企业收入的天花板,如果企业收入与行业收入相差比较大,这也说明该企业未来有潜在的发展空间。

由于白酒行业属于成熟期,基本可以确定下个5年的行业总收入会大于过去5年行业的总收入。

在行业收入增加的情况下,茅台作为该行业的龙头,毫无疑问会以更快的速度增长。

茅台2019年的收入为854亿,离行业接近6000亿的销售规模还有比较大的空间。因此未来5年茅台的收入将会继续增加。

2、行业竞争格局

目前,白酒行业竞争格局很清晰,一线高端品牌由飞天茅台,五粮液,国窖1573把持,它们占据市场约95%的份额,竞争压力不大,所以利润高。

茅台占高端白酒市场份额65%左右,是寡头格局中的最大受益者。

在高端酒中,茅台的价格大概是五粮液和泸州老窖的2倍。从售价上可以看出茅台是高端酒中的最高端。

喝茅台的人基本不会喝五粮液和泸州老窖,所以茅台会继续抢占五粮液和泸州老窖的份额。

喝五粮液和泸州老窖的人,随着他们变得更成功,变得更有钱,会有一部分人变成茅台的客户。

当然五粮液和泸州老窖也会抢占次高端酒的份额,比如剑南春、红花郎、水井坊、山西汾酒、舍得酒、天之蓝等。

次高端的酒抢中端酒的份额,中端抢低端的份额。

总之随着中国GDP的增加,人均收入的增加,酒或许会越喝越少,但一定会越喝越好。

无论酒越喝越多,还是越喝越少,茅台都会是受益者

因为其他品牌无论怎么降价,无论怎么竞争,喝茅台的人依然会喝茅台。

3、护城河

茅台酒独产于茅台镇,是中国的国酒,是大曲酱香型白酒的鼻祖,是中国三大名酒“茅五剑” 之一,也是与苏格兰威士忌、 法国科涅克白兰地齐名的世界三大蒸馏名酒之一。

茅台酒的生产原料为当地的优质的小麦和糯高粱,取水点为赤水河。

另外,茅台酒的酿造,从第一年端午踩曲,用小麦制作酒曲,到重阳节下沙(本地特产糯高粱),然后还需要历经7次取酒。这七次取出来的酒,被叫做茅台基酒,茅台的基酒是不能喝的,需要按照酱味、醇甜味和窖底归类装坛储存满三年,然后勾兑。

勾兑是将三种基酒按某种比例混合,再加上一些老酒和调味酒,然后再重新装坛继续储存半年到一年,形成可以销售的酒。

所以一瓶茅台酒的生产时间需要5年左右,这从时间上造就了茅台的稀缺性。

茅台酒是世界上最好的蒸馏酒,茅台的工艺是把新糟旧糟麦曲拌匀后再入窖池,这是一种固态发酵的方式,发酵时间长,耗粮率比较高,要5斤原粮生产1斤基酒,但它做出来的酒会非常得细腻,香味成分非常得多。

茅台独产于茅台镇,为什么其他地方生产不出茅台呢?

因为茅台镇具有极其特殊的自然环境和气候条件,这种特殊气候、水质、土壤条件,对于酒料的发酵、熟化非常有利。

同时也部分地对茅台酱香酒中香气成分的微生物产生、精化、增减起了决定性的作用。

如果离开这里的特殊气候条件,酒中有些香气成分根本无法产生,酒的味道也就欠缺了。

假如茅台自己换个地方生产,也无法做出和现在一样高品质的茅台酒。

这就是为什么长期以来,茅台镇周围地区或全国部分酱香型酒的厂家极力仿制茅台酒,而不得成功的原因。

茅台酒无法异地复制,从空间上造就了茅台酒的稀缺性!独特而不可复制的地理资源,是茅台很重要的护城河。

另外茅台酒历史悠久,产品非常好。在1915年巴拿马万国展览会上获得金奖,从此蜚声中外,晋升为世界三大名酒之一。

建国时,茅台酒为开国大典用酒,在外交方面,茅台酒甚至被作为礼品赠送苏联、美国等国家。而目前,茅台由于其高贵的形象,已经牢牢占据了国内高端酒的市场,在高端酒市场上没有竞争对手。

品牌是茅台最强最宽的护城河。

茅台酒作为酱香型白酒,口味醇厚,很多人一开始不习惯,但是一旦你喝习惯之后,再喝别的酒就会觉得味道不习惯,忠诚度相当得高。

无论是自己喝还是请客送礼,茅台客户的转换成本比较高,这也是茅台的一大护城河。

这些护城河就决定了茅台有最重要的定价权。

总结:茅台的护城河主要有3个方面:

1、独特的地理资源;2、悠久的品牌文化;3、转换成本高

4、企业文化

企业文化主要由使命,愿景,核心价值观组成。

茅台的使命:酿造高品位的生活。

茅台的愿景:健康永远、茅台永恒。

茅台的价值观:以人为本,以质求存,恪守诚信,继承创新。

其核心竞争力是:品质、品牌、工艺、环境、文化

从茅台的使命可以看出,茅台酒定位于高端的品牌。从愿景可以看出,茅台是要永久的存活下去。

决定茅台成败的关键是其5个核心竞争力。茅台把其文化的重要性上升到了核心竞争力的高度,茅台应该是企业文化做的最好的国企。

如果茅台的文化可以传承,茅台的成功就可以传承。

5、团队

这是茅台现任董事会成员,都是任期时间比较短的。从茅台原董事长袁仁国被查违规后离任,时年60岁的李保芳于2018年5月接任其位置任董事长。

2年不到的时间,由现任高卫东于2020年3月20日接任茅台董事长。

由于茅台的最高层都是空降下来的,没有受到茅台企业文化的洗礼。团队可能是茅台最大的不确定性。

不过茅台是贵州省乃至全国的重要企业,茅台的高层领导应该是经过慎重的选择,起码能力应该是过硬的。

以上通过5个方面比较全面的了解茅台,可以发现除了团队还需要时间检验之外,其他方面都很优秀。

未来的估值应该是多少,经过财报分析后再做判断。

1、总资产

2014-2019 年,贵州茅台的总资产金额分别为:658.7亿、863亿、1129亿、1346亿、1598亿、1830亿,资产规模很好。

茅台的总资产增长率分别为:31.01%, 30.86%, 19.19% ,18.75% ,14.51%

在总资产规模比较大的基础上,其增长率逐年下降也是可以理解的事。

2、资产负债率

2015-2019年,贵州茅台的负债金额分别为:200.7亿,370.4亿、385.9亿、424.4亿、411.7亿。

资产负债率分别为:23.25% ,32.79%, 28.67%, 26.55%, 22.49%

最近4年的资产负债率逐年下降,说明公司的经营风险逐年降低。

3、有息负债和货币资金

茅台的有息负债比较少,2018年该金额为最近5年最高,也才只有0.4亿,2019年更是低至1.1万元左右。

2015-2019 年,贵州茅台的货币资金分别为:368亿、668.5亿、878.7亿、1121亿,132.5亿

从数据上看,2019年的货币资金相比2018年末减少了-89%

从上表的调整数可知,2019年年初的货币资金只有94.1亿,其他资金另做他用。

货币资金与有息负债的金额基本等于货币资金,所以该科目没有问题,茅台没有短期偿债的风险。

4、看应收应付、预收预付

2015-2019年应收预付金额分别为:100.6亿、18.64亿、20.13亿、17.46亿、30.12亿

需要注意的是应收的科目中,主要是应收票据,说明公司的应收款基本能够收回。

2015-2019年应付预收金额分别为:91.43亿、185.8亿、154.2亿、135.8亿、137.4亿。

应付预收与应收预付的差额除了2015年为-9.14亿外,最近4年的差额均在100亿以上,2019年为107亿。

这就是茅台无偿占用其上游供应商和下游经销商的资金金额。这是企业龙头的表现之一。

说明茅台的行业地位高,竞争力强。

5、固定资产

茅台2015-2019 年的固定资产、在建工程、工程物资的合计金额分别为:163.1亿、172亿、172.6亿、172亿、176.6亿。

从固定资产的数据中也可以得出,该行业属于成熟型的行业,反映出固定资产的金额比较稳定。

计算出固定资产与总资产的比例分别为:18.90% ,15.23% ,12.82% ,10.76% ,9.65%。

随着总资产金额的增大,其固定资产占总资产的比例也逐渐变小。

茅台属于轻资产的公司,未来维持竞争力所需的成本较小。

6、与主业无关的投资。

2014-2018年与主业无关的投资均为0.3亿,2019年该科目的金额为0亿。

茅台与主业无关的投资与总资产的比例前4年为0.02%左右,2019年为0,可以忽略不计。

说明茅台是专注于主业的公司,更容易保持成功。

1、营业收入

2014-2019 年,茅台的营业收入金额分别为:315.7亿、326.6亿、388.6亿、582.2亿、736.4亿、854.3亿。

营业收入增长率分别为:3.44% ,18.99% ,49.81%, 26.49% ,16.01%。

茅台仍然能保持较快速度的增长。

2、毛利率,判断公司的核心竞争力

茅台2015-2019年度的营业成本为:25.38亿、34.1亿、59.4亿、65.23亿、74.3亿。

计算出公司的毛利率分别为:92.23%, 91.23% ,89.80%, 91.14%, 91.30%。

公司的毛利率最近5年保持在90%左右,茅台拥有超高的毛利率。

3、看费用率,判断公司的成本管控能力。

计算出贵州茅台2015-2019年度的四费合计为:52.98亿、58.68亿、77.07亿、79.2亿、95.03亿。

其费用率分别为:16.22% ,15.10% ,13.24% ,10.76%, 11.12%。

其费用率也比较稳定。

费用率/毛利率分别为:17.59% ,16.55% ,14.74% ,11.80% ,12.18%。

该比值在40%以下已经属于优秀公司了,茅台的数据在20%以下,说明公司的成本管控能力非常强。

4、看主营利润率。

通过计算,茅台2015-2019年度的主营利润为:213.7亿、230.7亿、361.7亿、479.1亿、557.6亿,呈逐年上升趋势。

可以计算出主营利润率分别为:65.45% ,59.38% ,62.12% ,65.06%, 65.27%。

该数据表现的也十分优秀,茅台在未来保持持续稳定的盈利难度很小。

另外计算出主营利润与利润总额的比值分别为:97.15% ,96.31% ,93.36% ,94.25%, 94.86%。

说明茅台的“利润总额”和“净利润”的质量非常高。该科目没有问题。

5、看归属于母公司的净利润

2014-2019年归属于母公司的净利润分别为:153.5亿、155亿、167.2亿、271亿、352亿、412.1亿,规模较大。

计算出增长率分别为:1.00% ,7.84%, 61.97%, 30.00% ,17.05%。

最近3年的增长率在10%以上,说明公司仍在成长。

这个金额在下文计算茅台的估值需要用到。

6、净利润现金含量比

通过计算公司经营活动产生的现金流量净额与净利润的比值得知,公司最近5年的平均值在120%左右,说明公司的净利润是真金白银。

7、净资产收益率

茅台最近5年的净资产收益率分别为:32 %,31.65%, 31.12%, 32.66%, 33.69%

说明公司自有资本的盈利能力很强。

1、造血能力。

公司最近5年的经营活动现金流量净额也一直保持增长的势头。

2018年和2019年分别为:413.9亿和452.1亿。

2018 年和 2019 年“固定资产折旧+无形资产摊销+借款利息+现金股利”的总和分别为:170.3 亿、207.1亿。

其差额均在248亿左右。贵州茅台可以通过自身的造血能力满足扩大再生产的需求。

2、看成长能力

购买固定资产、无形资产和其他长期资产支付的现金” 与“经营活动产生的现金流量净额分别为:11.82%, 2.72% ,5.08% ,3.88% ,6.96%

最近4年均小于10%,

这因为是行业属于成熟性行业,其规模扩张比较平稳缓慢。

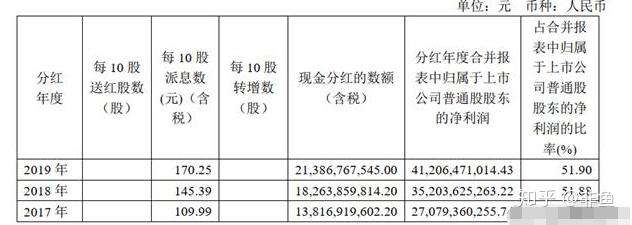

3、看分红

2019年度的分红最新出炉,最近3年的分红率均在50%以上,是优秀公司的表现。

4、看公司类型

公司最近5年的类型均在正负负型,是属于优秀公司的类型。

5、看公司的现金净增加额。

公司2018年和2019年的现金净增加额分别为:233.2亿和227.6亿。

每年有大量分红的情况下,还保持这样的现金净增额,说明公司的盈利能力很强。

6、现金余额

茅台在 2019 年末有1210亿的现金,可见茅台的实力是很强的。

从以上的数据分析,茅台的各种指标表现的都很优异,只是成长能力变现的不突出,因为行业的特性所致。

从企业内部分析来看,只是团队有待时间的检验。

下面分析投资者关心的企业估值的问题。

首先估值需要预计出茅台未来3年每年的净利润增长率是多少?

2019年的数据我们得知,其增长率在17%左右。

未来3年茅台的每年净利润增长率应该会在15%左右。

这是通过对茅台生产和销售的数据预估出来的增长率。

目前的茅台依然处在供不应求的阶段,要预测未来的净利润,重点看茅台的供应链即可。

前文的护城河分析中得知,茅台酒的可销售量受前四年基酒产量的限制,所以茅台酒的理论可销售量可通过4年前的茅台基酒产量来推算。

2015年的基酒产量为3.22吨比2014年的3.87吨减少了17%,这将导致2019年的茅台可销售数量减少17%。

但是我们通过财报得知,2019年的营业收入同比增加16%。

茅台的可销售量减少的情况下,怎么能完成16%的增加呢?

其实茅台每年的实际销量除了受4年前基酒产量的主要影响之外,还受成品酒跨期调配、老酒、年份酒投放的影响。

2020年的目标是实现营业总收入较上年度增长 10%左右。

从可销售量的数据分析来看,只要茅台愿意,肯定能超额完成目标。

茅台因为其强大的竞争力和有定价权,它有2种方法可以控制其净利润增长率。

1、把部分收入变为预收账款,达到调节利润的目的。

比如2020年的营业收入达到1000亿元,已经完成了目标,就可以通过预收账款的方式,次年再发货,这样该笔款项就可以转为下一年的利润。

如果下一年的利润再次达到目标,就继续退后,直到哪年的业绩不够,就可以通过该笔预收款项来填补。

2、假如真的基酒产量不够生产可供出售的成品酒,最简单的方法就是提高单价。

为什么要控制利润增长率?优秀的上市公司都会追求一个利润的稳定性,避免造成市场的恐慌。

最后看一下茅台的估值:

跟进合理市值=合理市盈率*净利润的公司。

合理市盈率取的取值为:

合理市盈率的上限=无风险收益率(10年期国债收益率中位数)的倒数=1/4%=25

茅台具有3种护城河且资产负债率小于40%,合理的市盈率为25

茅台2019年的合理市值=25*412=10300亿。

茅台2020年的合理市值=25*474=11850亿。

茅台2021年的合理市值=25*545=13625亿。

茅台2022年的合理市值=25*627=15675亿。

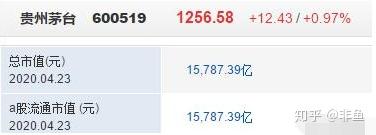

可以看到4月23日的茅台总市值已经到了15787亿。明显的处于高估的状态。

如果你想投资茅台,通过目前的总股本为12.56亿。股价=合理市值/总股本

换句话说,用2020年的合理市值11850/12.56=943。

943为每股的股价,该股价是值得考虑的。

以上的分析只是数据的分析,不作任何的股票推荐。

关键是了解茅台的股价为何这么贵,通过全面的分析你应该有了一定的答案。

?下面再给大家一个福利:

今年恩海统计了另一组数据,从2007年低点到2017年,合计出现过260家10倍股(同样是1/10的概率),每一年都会有2-3只10倍股。

十倍股可遇不可求,我们已经从众多潜力股中,通过大数据回测以及研报的深度剖析,根据业绩、核心技术竞争力以及大机构评级甄选出了10只最有可能成为“10倍股”的名单。

由于政策原因,不能直接公布个股名称,感兴趣的朋友老地方领取

注意:近期市场有政策兜底,外围利空正在消化,低价股已经开始大幅异动。看下市场上近期低价股的表现,你会发现,资金就是在进攻低价股,所以表格一定要拿住好好研究,千万别错过!

恩海操作理念:不做多选题,不开超市,行情好,每日1-3股,行情差,每日精选1股轻仓分享!尊重技术!重视市场!