为什么茅台和五粮液的市值越差越大?

五粮液和茅台曾经是齐名的,为何前者多年来收入和利润增速始终赶不上茅台,市值也越差越大,07年时茅台和五粮液最大市值都在1800亿左右,如今茅台的市值已经突破4400亿,五粮液只有1400亿不到,连茅台的3分之一都没有?

为什么茅台和五粮液的市值越差越大?

且听我给你娓娓道来

疫情过后,百业萧条,我国的白酒行业也不例外。

然而在如此不景气的情况下,茅台和五粮液两家却纷纷“逆市上扬”,让不少人又惊又喜。

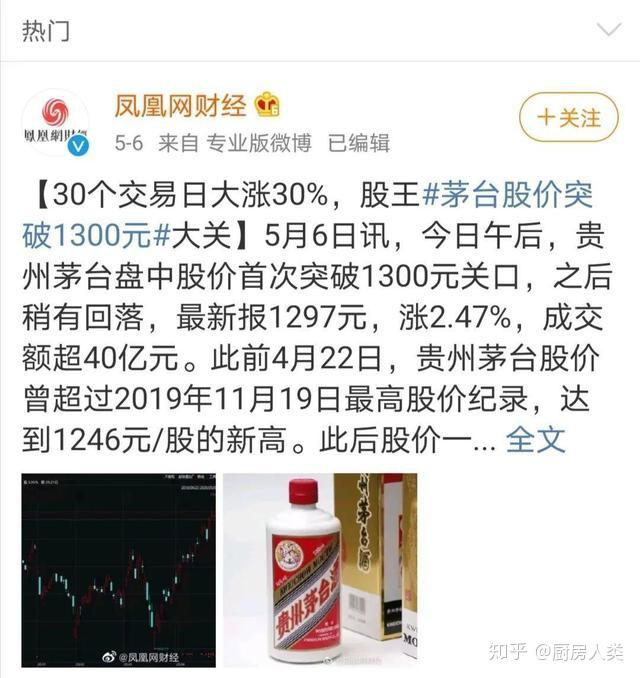

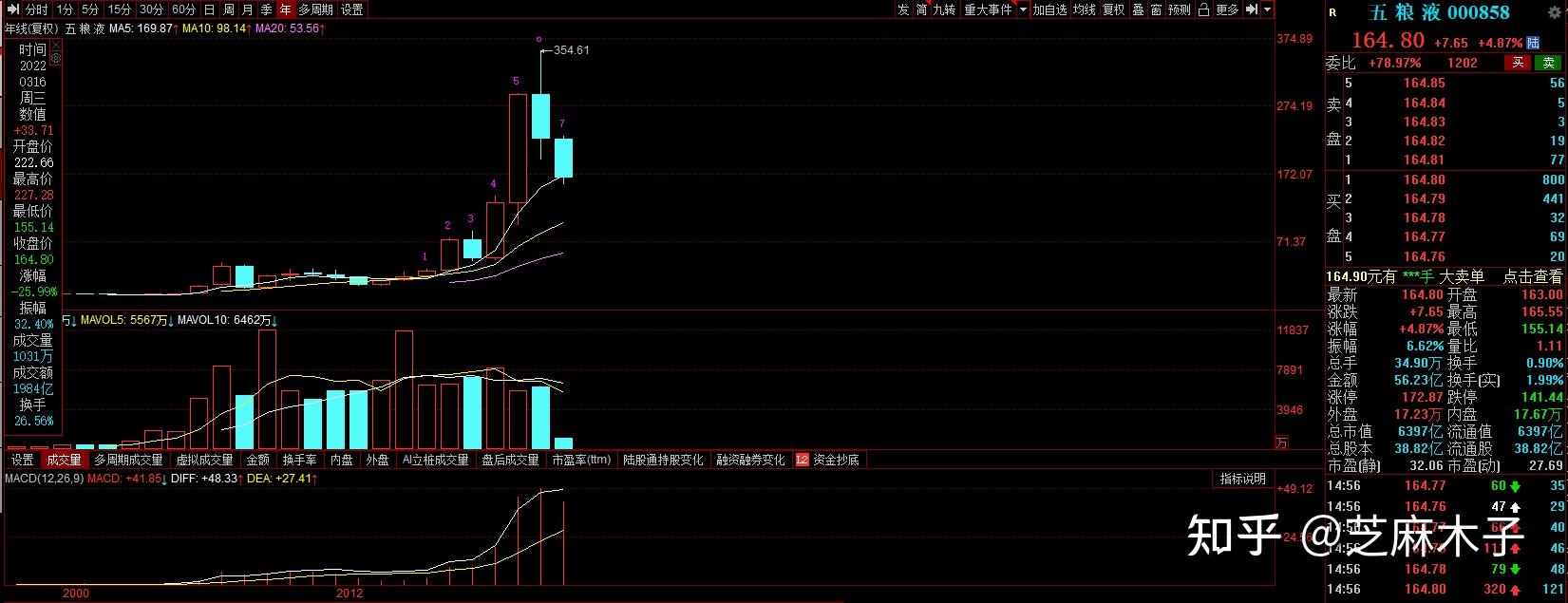

其中茅台股价从更是屡创历史新高,首次站上1300元/股的高价。

因此茅台也被业界称为“股王”,让不少股民心猿意马。

五粮液这边也没有怠慢,它们甚至还“卖起了车”,意图进军汽车市场:

2016年,五粮液酒花了24亿,买下了奇瑞旗下的子品牌凯翼51%股份,成为了最大的股东。

这款五粮液今年新推出的凯翼,6万起售,顶配10万。

乍一看,茅台似乎和五粮液旗鼓相当:

一个股价高企,一个拓展经营。

但事实并非如此。

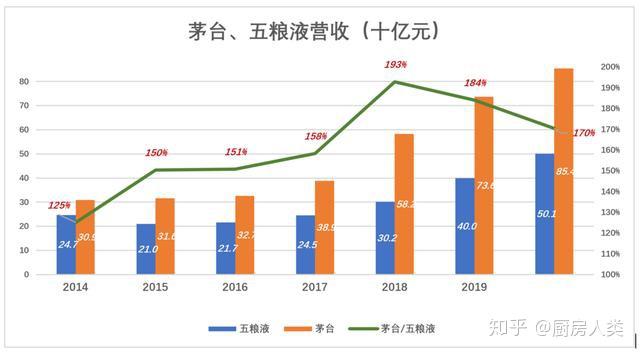

2020年4月27日收盘后,五粮液披露了《2019年度报告》。

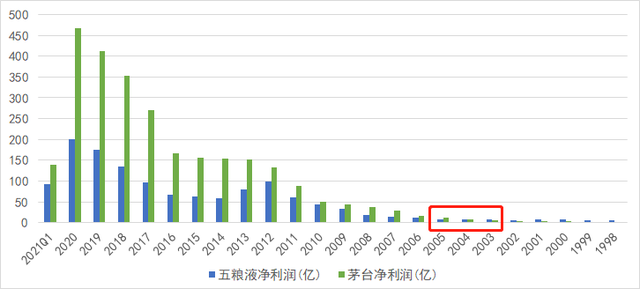

报告显示,五粮液2019净利润为174亿,相当于茅台的42.2%,净利润率为34.7%。

详细情况如下图:

图源:财经无忌君

图源:财经无忌君

由图可知,茅台如今对五粮液无疑已形成了碾压之势,营收差不多是五粮液的两倍。

对此,我只能用“三十年河东,三十年河西”来形容。

因为20年前中国白酒市场的格局,并非如此。

80年代初的白酒江湖里,各类酒的品牌至少上千个。

而那个时代大家竞争的手段也很单一,就是价格战。

80年代中国八大名酒

80年代中国八大名酒

白酒在零售市场上赚不到钱,偏偏又恰逢银根紧缩、粮食减产。

贷款贷不到,生产要停滞,销量还狂跌,许多小酒厂纷纷破产。

时任茅台厂长的邹开良,回忆那段艰难岁月时曾感叹:“当时几乎是走投无路了。”

然而就在茅台厂急得跳脚的时候,五粮液却遇到了命里的贵人:工商银行。

工行一口气借给了五粮液600万元的贷款,彻底让五粮液起死回生

至今他们仍保持着良好的合作关系

五粮液凭借着这笔救命钱,在其他白酒纷纷降价、降成本自救的时候:

五粮液说,这是中国质量最好的白酒,不能降价。

于是说着说着,就把价格涨上去了。

嗯,五粮液你是真的牛逼。

降价降成本,就意味着会损害品牌,而五粮液反其道而行之,则向全国人民宣告:

我家的酒原料没问题,甚至比以前的更好,放心喝!

1994年,五粮液继续涨价,把汾酒甩在了后面。

哪怕97金融风暴来袭,五粮液依然没有停止涨价的脚步。

1998年,五粮液继续涨价,把茅台也甩在了后面。

自此,五粮液成为了名副其实的“中国白酒老大”,长期雄踞“中国最有价值品牌”第一名。

1999那一年,五粮液被摆上了新中国成立50周年庆典的宴会桌。

这是继1988年之后,白酒再一次上了国宴。

五粮液的声名在那一夜达到了顶峰。

2001年8月,贵州茅台上市。

彼时贵州茅台首周的市值,还仅为92.53亿,不及五粮液的193.64亿市值的一半。

那为什么五粮液最后会落后于茅台呢?

这就不得不提到一个概念:OEM了。

什么是OEM呢?

OEM是英文Original Equipment Manufacturer的缩写,也称为定点生产,俗称代工。

意思是:品牌生产者不直接生产产品。

而是利用自己掌握的核心技术,负责设计和开发产品,以及控制销售渠道。

其实很多大品牌都在做代工。

苹果、耐克、可口可乐、LV都在全球有代工厂,这并不稀奇。

比如可口可乐在我国有很多代工厂

像以上的大品牌,他们的代工质量是比较高的,但五粮液的OEM,做得很不好。

五粮液有了五粮春、五粮醇、金六福、浏阳河等数不清的子品牌,最多的时候上千个。

依托“五粮液”的金字招牌,五粮液的多元化业务一开始顺风顺水。

然而,成也萧何,败也萧何,让五粮液站稳江山的多品牌战略,很快也成为它的负担。

无数叫不上名字的子品牌,正严重稀释五粮液主品牌的固有口碑。

从而让五粮液逐渐丢掉高端酒市场。

与此同时,茅台也迎来了自己的机会。

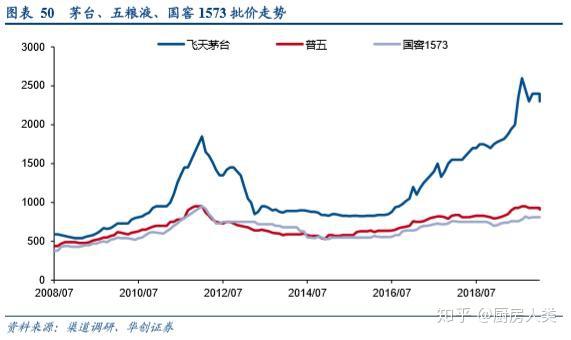

2005年,三公消费成为支撑白酒市场的主力军,这让此前声誉一直较好的茅台,受到了大量追捧。

茅台的售价也一路走高,零售价从280元左右飙升至2000元,受欢迎程度可见一斑。

就在2005年这年,茅台的净利润反超五粮液;

2008年,茅台终端零售价反超五粮液近100元,打破多年落后的局面;

虽然茅台在利润这块已经反超五粮液,但在总收入上,五粮液依然保持着领先的位置。

可以说,“中国白酒老大”的位置,还没有确定最终归属。

然而就在2013年,五粮液的机会来了。

这一年,限制三公消费的“八项规定”,犹如当空炸响的原子弹,令白酒行业一片肃杀。

受此影响,茅台市值蒸发35%,53度飞天茅台2000元的零售价狂泄到800元。

茅台颓势尽显,五粮液能抓住机会吗?

茅台在“八项规定”出来后,曾试图坚持“不降价”,以保持自己的奢侈品定位。

不料,茅台因此收到监管部门一张2.47亿元的反垄断大罚单。

受此影响,茅台直接跌停,遭遇了创办以来的至暗时刻”。

茅台被迫调整战略,将视线锁定在了我国的中产阶级,由原来的“官酒”变成“民酒”。

与此同时,茅台在艰难求生的过程中,依然仅仅围绕着主品牌“茅台”来进行发展。

相比茅台的专心致志,五粮液则显得有点“花心”了。

五粮液依然幻想着自己旗下的子品牌,能带领自己起死回生,却忽略了一个重要的点:

由于八项规定,自己的“主品牌”五粮液被迫降价了。

降价的五粮液迅速挤压了自己子品牌的市场份额,导致五粮液一直没有缓过气来。

那么,茅台为什么能在短时间内恢复元气呢?

这与其一直致力建造的“品牌形象”是密不可分的。

简单来说就是,茅台给人一种“高级感”,拥有它就是身份的象征。

自此,茅台一骑绝尘,大幅度领先五粮液,直到现在。

图源:财经无忌君

图源:财经无忌君

贴一段我父亲对茅台的评价:

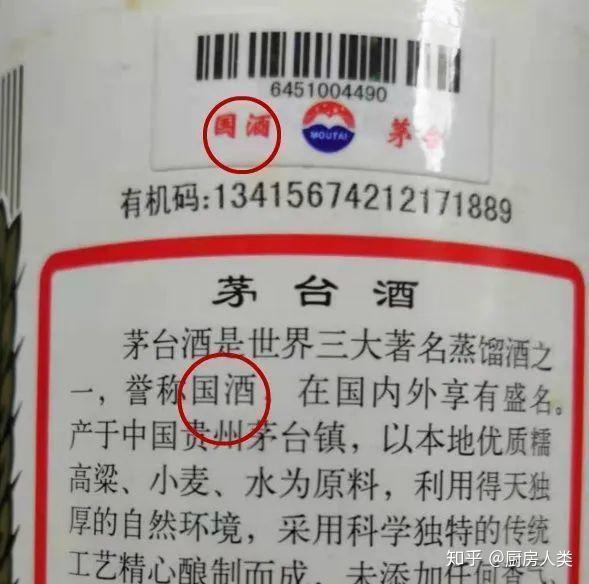

茅台如此深入人心,它一直宣传的“国酒”概念绝对功不可没。

在宣传战场上,五粮液也曾经与茅台进行过一系列的竞争。

一直以来,茅台都在不遗余力地宣传自己的“国酒地位”。

比如CCTV的广告:

茅台上的文字提醒:

甚至列车上都有:

五粮液有宣传吗?也有,但宣传力度显然没有茅台的大。

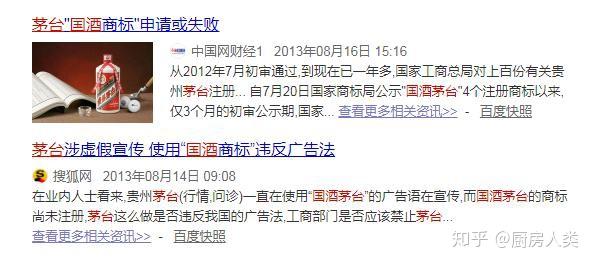

问题是:国家从未对国酒的归属给过答案。

茅台却一直持之以恒的,尝试为“国酒茅台”注册商标。

这可让五粮液等酒厂非常恼火。

2012年7月,茅台申请的“国酒茅台”商标通过了商标局初步审查,引起白酒行业的一片骚动。

当时外界以为茅台这波稳了,没想到茅台却遭到了五粮液以及其他酒厂的一致反对。

在短短3个月公示期内,国家商标部门共收到异议书95份。

最终,茅台注册国酒这件事,只能不了了之。

直到2019年6月12日,茅台集团总经理李保芳才表示,“国酒茅台”商标将于6月30日前停用。

可已经为时已晚,“国酒茅台”的宣传,为茅台带来了不可估量的影响力与收入,绝非停用可以弥补。

无论商标注册成功与否,茅台都是最大的受益者。

十七年的时间,足以让“国酒茅台”的概念深入人心。

2005年,五粮液给国家博物馆送去了一个 “国宝”,那是一块泥巴,但它不是普通的泥巴。

宜宾五粮液有16口明代古窖池,那是我国唯一现存最早的,地穴式曲酒发酵窖池。

这可是五粮液的“镇宅之宝”,这一小块泥巴就取自这16口古窖池。

显然,五粮液想让我们对这16口古窖池充满了神秘的敬畏,从而提升品牌形象。

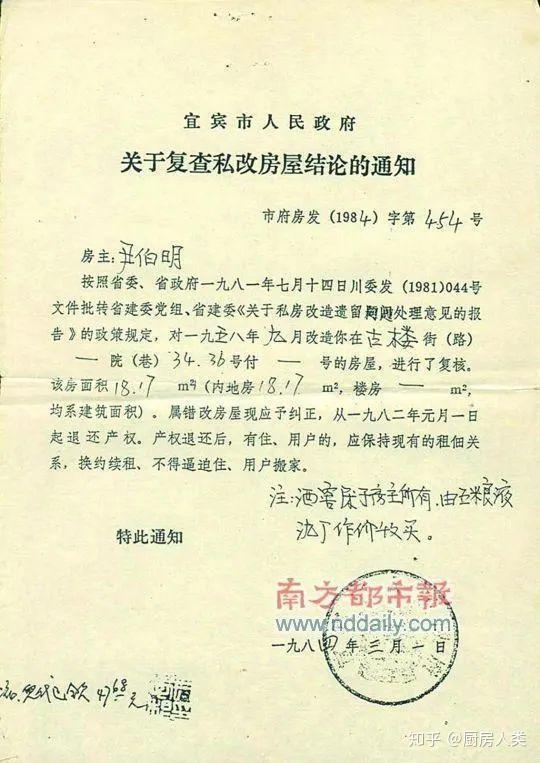

但是没想到,后来出了个尹孝功事件。

尹孝功是宜宾酿酒世家的传人,他对媒体宣称:

这16口古窖池是尹家祖传的产业,只是租给五粮液厂使用,但现在他不想续约了。

尹孝功

尹孝功

尹孝功称,1982年,宜宾市认定房屋内的16口酒窖产权属于尹家。

但鉴于五粮液酒厂一直使用,决定由酒厂作价8万元收买,但五粮液不买,嫌贵。

之后政府出面调解,尹家同意降价到5万,结果五粮液还是不肯出钱。

1995年以后,发达了的五粮液买下了酒窖上面的房屋,于是认为16口酒窖也属于自己所有。

当年政府的通知,图源@南方都市报

当年政府的通知,图源@南方都市报

这场官司前前后后打了8年,剧情相当狗血。

你说五粮液5万都不出,我是不信的,但原告那边说的跟真的一样,我看着都觉得烦。

直到2018年3月,最高人民法院才驳回了上诉。

尽管官司赢了,但这事儿怎么看都不是什么光彩的事情。

广告卖不过茅台;

营销比不过茅台;

五粮液的败局,也许从它鼎盛时期,就已经注定。

对大部分人来讲,茅台(600519)是绝对的白酒霸主。但其实,2000年前后的很长一段时间内,五粮液(000858)才是白酒市场的老大。

所以,五粮液是怎么一步一步落后于茅台的?

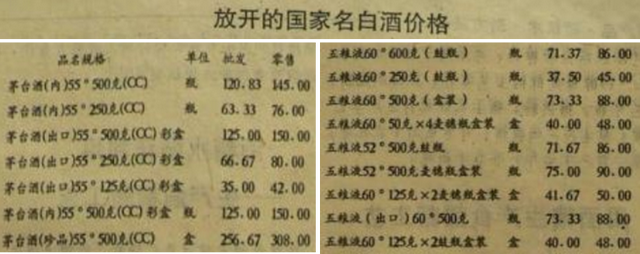

单看酒业公司的品牌宣传册,似乎几大名酒哪个都能追溯个上下几千年,这种故事,听听就好了。真正值得研究的开端,应该是从1988年国家放开大部分商品定价权,其中就包括了茅台和五粮液。

锅包肉从某贴吧找到了当年放开后的名酒价格表。其中茅台批价120,售价140-150。五粮液批价70,售价80-90。也就是说,茅台初入市价格就快接近五粮液的2倍了。

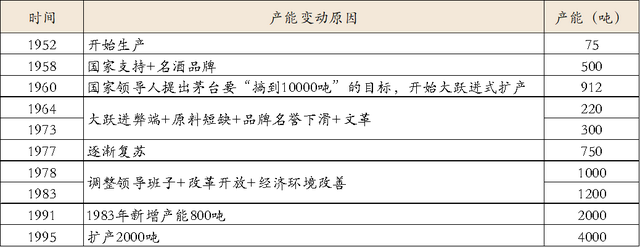

究其原因,六七十年代,茅台被种种内外部原因(参见下表)拖累,产量一度停滞不前,销量极差,连续亏损十几年。好在是国企,生命力就是顽强。从1978年开始,政府调整酒厂领导班子,逐渐增产增销,茅台才开始扭亏为盈。到1988年,名酒品牌加持,加之当时产量依然惨不忍睹,放开定价管制后,一跃成为最贵的名酒,也就不难理解了。

不过茅台虽贵,这个条件在当时确实还没有资格去争夺老大的位子。当时的老大是山西汾酒,虽然酒看起来不怎么高级,批价售价也就10-20,还不够茅台的零头。但是汾酒凭借高产量占领了绝大部分白酒市场。据说,全国每卖一斤白酒,汾酒占半斤。

而锅包肉今天要研究的主角五粮液,在当时,论高端,价格拼不过茅台;论市场,销售拼不过汾酒。所以在五粮液滑落神坛,一步步落后于茅台之前,其实还有一个追击崛起的过程,也正是在这一过程中,埋下了衰败的隐患。

一.五粮液的崛起

谈到五粮液的崛起,必须要提到1985年上任的厂长王国春。王厂长在任期间(1985-2007)干了两件大事,影响甚至决定了五粮液其后几十年的发展。

第一件事,提价。得益于1988年国家放开价格管控,五粮液几次大幅度提价。起点近乎茅台的一半,直接提到了茅台的2倍以上。追根溯源,打造高端白酒市场的理念,似乎就是从这里开始的。这种魄力,确实是个狠人。当其他白酒还在犹豫涨不涨,涨多少的时候,五粮液已经奠定了其高端品牌地位。

数据来源:公开资料

在提价这件事情上,茅台虽然被五粮液超越了,但还是在后面一步步跟随着。毕竟产量低,正契合高端定位。而汾酒,清香型白酒成在销量,也败在销量。汾老大继续走以量取胜,亲民路线,失去了高端市场。

王厂长干的第二件大事,扩产。在任期间总体产能从4000+吨扩张到20+万吨。决定商品市场地位的无非是两个因素,量和价。尤其在当时白酒不愁销的年代,价格上去了,产量起来了,所以1994年,五粮液一举超过山西汾酒,成为白酒老大。

这个时候,茅台还在后边紧紧跟着,一边努力扩产,一边找准时机提价。

二.崛起的隐忧

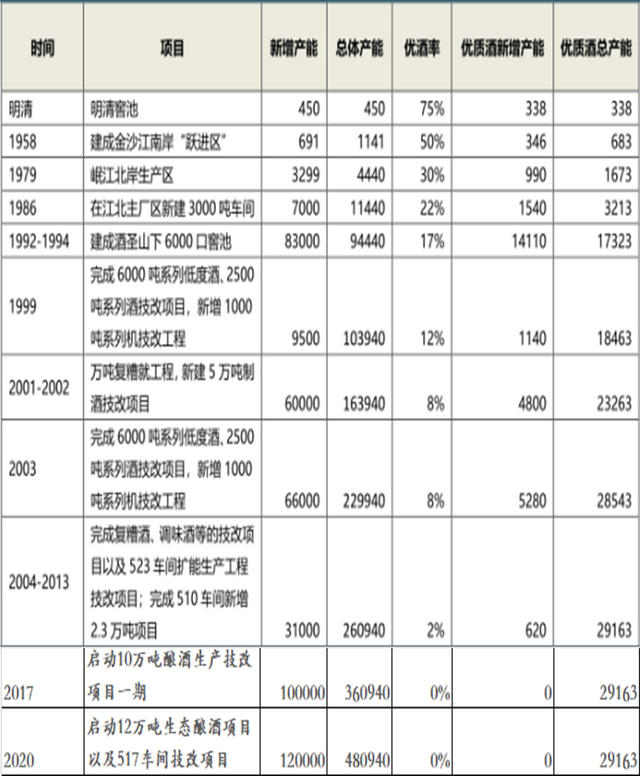

想要发展壮大,扩产的决定是没错的。但是五粮液的扩产,却带来了严重后患。

其实本质上,是由产品特性导致的。五粮液是浓香型白酒,制约其产能的关键是窖池。而窖池产出的优酒率是与建造年限成正比的。新建窖池或者技改扩产,虽大大提高了总产能,但是优酒率越来越低,也就是说,产生了大量的中低端酒。

数据来源:新浪财经、公开资料

数据来源:新浪财经、公开资料

1994年,五粮液新建了6000口窑池,新增产能8.3万,但是优酒率只有17%。为了消化大量的中低端酒,同时借此布局中低端市场,做大五粮液规模,王厂长创立了OEM模式(买断经营模式)。

OEM,俗称代工,就像富士康和苹果的关系。不过在五粮液的OEM模式中,五粮液相当于富士康,而经销商是苹果。五粮液和经销商几乎是平等的地位,每个经销商都可以与五粮液合作创立一个自己的独有品牌,即所谓的买断品牌全国经销权。“五粮醇”就是诞生于1994年的第一个OEM产物。

OEM模式下,产品品质有五粮液背书,吸引了大量的经销商加入。据说鼎盛时期五粮液子子孙孙品牌已达上千个,市场份额成倍扩张,同时完美解决了中低端产品过剩的问题。

这种模式在初期取得了极大的成功。1995-1998年五粮液营收和净利润高速增长,行业老大的地位逐渐稳固。

但是,产品都一样,品牌不一样,售价也不一样。卖多少,怎么卖,都是每个经销商自己决定。市场杂乱无章,随着OEM规模的扩大,严重稀释了五粮液的高端品牌价值。这种模式,终究导致五粮液走向了衰败。2002年,净利润负增长接近25%。

这个时候,一直在后边紧跟的茅台,终于迎来了可以和五粮液抗衡的机会。2003年缩小差距,2004年基本持平,2005年首次反超。随后差距逐渐扩大。

三.拨乱反正的障碍

2002年业绩的暴跌,给五粮液高层敲响了警钟。

2003年,五粮液推出了1+9+8战略,即主打1个世界性品牌,9个全国性品牌,8个区域性品牌。同时主品牌“五粮液”大幅度提价。其意图很明显,聚焦主品牌,降低众多子品牌的冲击。

但是,清理低端品牌,只是五粮液从自身利益出发的战略。试想一下,经销商在前边把市场、营销都打好了,五粮液哪那么容易说撤就撤,除非经销渠道都不想要了。与此同时高端产品又大幅度提价。在五粮液品牌已经被严重稀释,茅台又在后边步步紧逼,市场竞争激烈的背景下,五粮液大幅度提价并没有实现重铸辉煌的目的,反而适得其反,导致市场价格倒挂,严重打击了经销商积极性,损害经销商利益。

双重压力下,五粮液随时面临渠道危机。最后,这一轮整治,五粮液只清退了44家经销商,或许也是迫于无奈。

其实五粮液毕竟领跑多年,从销售额来看,这一时期还是比茅台略胜一筹的。但是2013年又给茅台创造了一个机会,限制三公消费,四风建设,整个白酒行业迎来寒冬。当年五粮液竟将营收目标制定为同比增加30%,品牌被稀释的后果还没有消化,又逆市提价。其结果是,没有重现90年代提价的辉煌,却重复了2003年提价的后果,价格倒挂,又一次重创了经销渠道。

至此,五粮液的地位被茅台彻底取代。

四.假如没有OEM

看到这,可能大家把五粮液的衰败都归因于执行OEM。但是,五粮液扩产,产生了大量的中低端产品。试想一下,如果没有推行OEM会怎样?

第一,不做代工,自主开拓中低端市场。

但核心问题是——钱。五粮液现在净资产950亿,知道当年多少吗?4亿。这还是可查的1998年的数据。可推测在当时,五粮液根本没有足够的实力去自主开拓庞大的中低端市场。

第二,若五粮液索性不去管这些中低端产品呢?且不考虑必然存在的库存成本,权当这部分产品不存在。只对比优质酒,我们看看是个什么样的结果。

数据来源:新浪财经、公开资料

数据来源:新浪财经、公开资料

五粮液优质酒产能自2003年几乎就一直稳定在2.9万。而茅台,2003年还不到1万,目前已超4万。据年报披露,实际产能已达5万。茅台一直宣称酿造周期长,5年才能出厂。而五粮液,可能要50年才能培育一个优质的窑池。

所以,即便五粮液的品牌价值没有被稀释,但是酿造工艺早已决定,迟早有一天,五粮液的产能也还是会被茅台超越。

另外从价格来看,其实锅包肉特别佩服茅台。一直以来,都宣称限制气候水源地域,难以扩产,引发经销商囤货,市场哄抢,价格飞涨。但是茅台经过一系列“缜密”考察,这不是又开发出了新的中华片区么。

茅台说,我产量比你高,卖的比你贵,市场还比你买账!锅包肉十分期待这个充满矛盾的故事还能讲多少年。不过从历次茅台反腐事件就能看出,毕竟是支柱产业,只要有人愿意讲,有人愿意听,就能一直持续下去。

那么比较下来,五粮液就没有出路了吗?也不尽然。只能说五粮液走的更累一些罢了。

首先从长远来看,五粮液新建的窖池必然随时间的推移,优酒率越来越高。

其次即便优质品比不过,毕竟还有那么多中低端产品。事后诸葛亮,我们都知道OEM行不通。但自主开拓中低端市场,当年不行,不代表现在也不行。更重要的是,品牌营销已经打出去了。现在要做的,是瘦身。

历经三代掌门,持续多年的瘦身行动后,五粮液已形成核心产品1+3和系列产品1+4双轮驱动格局。近几年经营业绩也确实有复苏的趋势。

跌倒的代价,就是要加倍努力的站起来。相比茅台的故事,锅包肉还是很期待五粮液的励志的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

更多内容欢迎关注微信公众号“星空财富”(ID:xingkongcaifu1)

五粮液十几年前大量贴牌,品牌价值下降。茅台定位高端,基酒4年才销售,五粮液基本就一年,在品质上茅台更胜一筹。但从五粮液的基酒数量来看,未来潜力很大,再次夺回一哥也不是没有机会!下面有篇关于茅台和五粮液基酒的文章,可以参考!高端酒主要在于产量竞争,长远看茅台基酒数量是有短板的!

聊白酒就离不开茅台和五粮液,一个是酱香酒老大,一个是浓香型老大,后期主要也以这两个企业为主。了解酿造工艺我们才能知道预测茅台五粮液的基酒数量,成本或者其他系列酒情况。

首先来看看茅台的制作工艺及时间周期:茅台生产工艺简单说就是12987工艺,两次下料、九次蒸煮、八次摊晾加曲、七次取酒,生产周期长达一年。茅台酒的主要原料是高粱,五粮液主要是“小麦、大米、玉米、高粱、糯米”,这是两个原料的不同。制作流程梳理如下:

1. 每年端午,开始投放小麦生产酒曲,称之为端午踩曲。酒曲从小麦粉碎到成品酒曲的全程大约三个半月到半年。当年端午生产的酒曲,部分在当年使用,其他的次年才能用。

茅台酒生产过程,对酒曲的消耗非常大。产出1吨基酒,需要5吨粮食,包括2.6吨小麦所产生的酒曲,以及2.4吨高粱。

2. 重阳下沙,由于茅台镇正宗的原料为红缨子糯高粱,颗粒小、饱满、呈酱红色,看起来

像沙子一样,当地人都成为“沙”。

在制酒过程中,高粱有两种用法,用完整的高粱蒸煮发酵,当地方言叫做坤沙酒。坤的

意思就是完整的。另外用粉碎后的高粱蒸煮发酵,当地方言交碎沙酒。坤沙酒由于是完

整形态,不利于发酵,需要反复蒸煮,这种反复蒸煮工艺就叫“回沙”。碎沙一般烤两三

次就能产出全部基酒。

好的坤沙酒和碎沙酒大致可以贴上标签“浓郁酱香”和“淡青酱香”。另外还有翻沙酒和串

沙酒。翻沙酒就是那坤沙酒丢弃的酒槽,加入少量高粱和酒曲发酵蒸煮得到的酒,属于

废物利用,茅台迎宾酒就是翻沙酒。

串沙酒就是用食用酒精混在坤沙酒丢弃的酒槽里,沾一点粮食的香味,然后蒸馏得出的

酒。成本低廉(一顿优质食用酒精六七千元),市场销售的四十元以下的酱香酒大部分

属于这种。

3. 重阳下沙:投放高粱为总量一半,加水湿润后蒸煮,加入酒曲,地面堆积发酵,然后进

进入酒窖封闭发酵。大约30-40天开窖,再投入另外一半高粱,步骤如上,进入酒窖

封闭发酵。这两次蒸煮过程中产生的酒,不要,直接泼回沙堆里。

糙沙酒:封闭发酵30-40天,到了除夕立春前后,蒸馏提取第一轮次基酒,成为糙沙

之后步骤一模一样,重复取出第二轮到第七轮的基酒,分别称为回沙酒、大回酒、大

回酒、大回酒、小回酒、追糙酒。其中三四五轮酒品质最好,产量高,称为黄金轮次。

其他的分别储存,以后都要用到。

丢糟:七次取酒后,时间已经到次年8月,那剩下的酒槽去生产迎宾酒。迎宾酒淘汰

掉的酒糟,生产串沙酒、天然气和有机肥。至此所有流程走完,进入储存阶段。下篇

我们讲基酒的时候再展开。(这段摘录与唐朝聊聊高端白酒产能一文,网上找了很多资料,还是觉得他写得清楚。)

大约96%的基酒可以用来生产茅台基酒,少量不达标的基酒会作为茅台系列酒的基酒。茅台

基酒按照酱香、醇香和窖底分酒质和轮次进入酒库陶坛存放。储存三年后勾兑商品酒,商品

酒再存放半年到一年时间,视市场情况再灌瓶出厂。我们大概知道整个茅台酒作曲开始要经

历4到5年才能灌瓶出厂,这个也是茅台一直非常重视的。

然后来看看五粮液的酿造流程:五粮液经过百年探索,确定了五种粮食的配比:高粱36%,

大米22%,糯米18%,小麦16%,玉米8%。“高粱香、玉米甜、大米净、小麦躁、糯米绵”基

本上就描述了五粮液的配方,这也是五粮液得名之由,也是好喝之源。

五粮液大概要经历100多道工艺,采用“固态须槽、混蒸混烧、泡窖循环、分层入窖、双轮

底发酵、分层起糟、分层蒸馏、量质摘酒、按质并坛、分级储存、精心勾兑”等流程,具有

“一极三优六首创六精酿”的典型酿造工艺。

过程就不多说了,我们说点核心的。茅台酒供不应求,为什么不多生产,高端白酒其实都

是有局限性的。“浓香的局限是时间,茅台的局限是空间”。茅台就茅台镇特定区域能生产

找出具备同样风土条件建厂基本是不可能的。

而浓香酒主要取决与窖池时间的长短,用时间雕琢出来的老窖是浓香酒最宽广的护城河。

而且酒窖的年龄,决定了优级酒的出酒率。20年内的新窖池一般产不出优级品好酒,20-

50年可以生产5%-10%的优极品好酒,50年以上才能产生出20%-30%的优极品好酒。五粮

液为什么同时生产了很多低端和中端白酒也是无奈之举,出极品酒率太低。

反过来,老的酒窖越多,优质基酒产出率也越高。五粮液所有车间都以5打头命名,奇数

命名的就是酿酒车间,501,503,505----偶数命名的车间就是配套车间。同时数字越小窖池

越老,数字越大窖池越新。

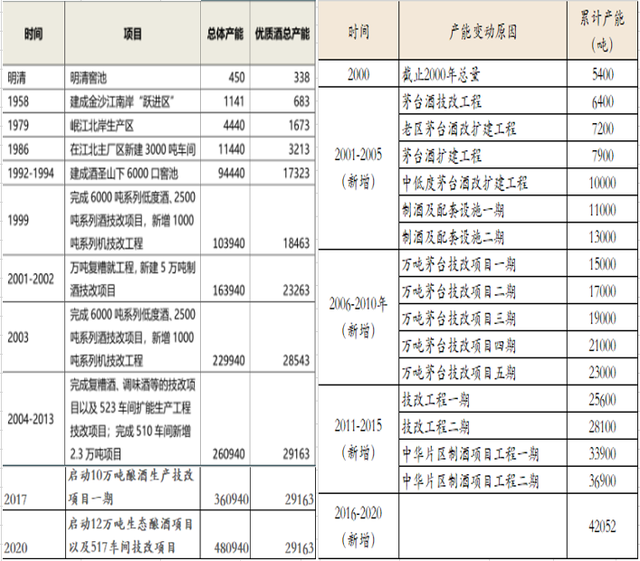

501车间是五粮液的招牌,主要由建国初期宜宾本地9家酒作坊收归国有合并形成。产能

约450吨,包含了著名的尹家长发升的16口明代古窖。这450吨约有75%可以生产五粮液

及以上品质的基酒。

503车间是1958年大跃进政府投资修建的,产能约700吨,这部分酒窖距今超过60年,

优质基酒出酒率按50%算大约350吨。1979年到1986年,陆续新挖酒窖1万吨,约40年

时间,按25%出优质酒率2500吨基酒。

1992年到1994年,五粮液陆续扩9万吨,优品率15%左右。2000-2004年,新建产能

13万吨,预估5%优品率,大概在6500吨。其中2002年建成的523车间,占地450亩,

窖池1.1万口,年产基酒5万多吨。

至此我们核算五粮液公司白酒产能能达到23.2万吨(450+700+10000+90000+130000),

其中可以生产五粮液及以上品质产品基酒约2.32万吨(350+350+2500+13500+6500=2.32

吨)。至此,我们把五粮液的基酒数量基本梳理清楚,也了解了高端白酒为什么稀缺。

从上面看,茅台每年的基酒数量大概5.6万吨,五粮液的基酒数量2.3万吨。我们也看到高

端白酒产能增加的难度,市场供不应求,产品为了保证质量,产量又有限。一是我们知道

了高端白酒的护城河,二是高端白酒的销量几乎是确定的,我们更好估算企业未来的业

绩,也可以说是一张明牌。这也是研究高端白酒的原因,生意模式简单!

今年的白酒股跌得都很惨,在知名度较高的白酒股里面,跌得最惨的要数五粮液了。五粮液2021年就跌了23.03%,今年至今已经下跌29.42%,两年累计下跌45.67%。虽然最近两年跌得很惨,但是由于2019年和2020年涨幅过大,目前股价还未完全回吐2020年的涨幅,也就是说,2019年买入五粮液的,当前还是盈利状态。目前估值虽然低于27,在白酒股里面算是很低的存在,但是考虑到五粮液业绩增速的放缓,依然有些偏高,有通过下跌修正估值的需要。

五粮液作为白酒板块里面市值第二高的股票,按道理来说表现要强于很多同类股票才对,而现实却截然相反。五粮液的表现不仅比不上贵州茅台,比山西汾酒、泸州老窖等都要差很多。为什么五粮液的股价表现如此糟糕呢?下面主要从五粮液的基本情况、五粮液的股价与大盘走势和业绩之间的关系来说明。

1、基本情况

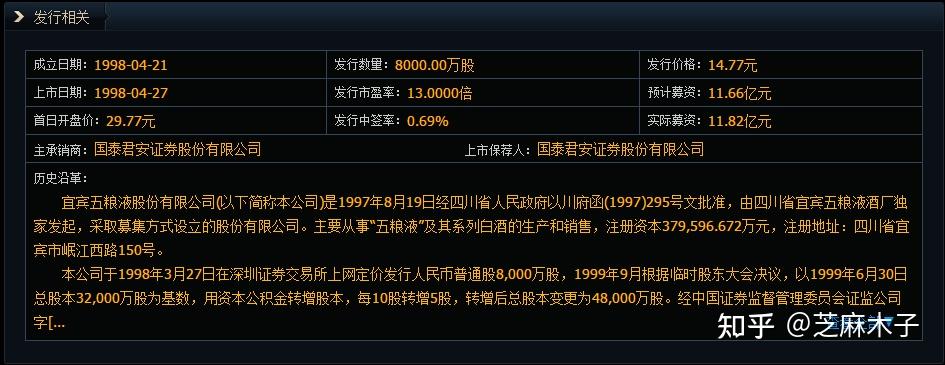

五粮液上市时间比贵州茅台早3年,于1998年4月27日上市。上市发行价为14.77,共募资11.82元,发行市盈率13倍。上市首日开盘价为29.77,涨幅约1.6倍,上市首日收盘价为53.57,涨幅约为2.6倍,表现还不错。上市第一年涨幅为176.24%,而大盘指数同年是下跌的,显然是受到了大盘走势的影响。五粮液上市24年,累计分红496亿,累计融资38.15,分红融资比为13,比贵州茅台要差。

2、股价与大盘走势的关系

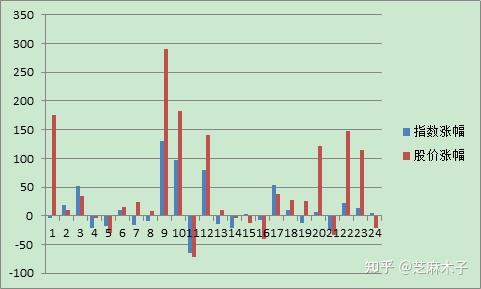

将1998年-2021年共24年时间里五粮液股价和大盘指数年涨幅数据进行对比,对比图如下图所示。通过观察可以发现,在五粮液上市的24年时间里,有17年的时间里股价和大盘指数的涨跌是同步的,占比70.8%,有7年时间是不同步的,占比29.2%,说明五粮液股价受大盘指数的影响比较大,当大盘上涨或下跌时,五粮液同步上涨或下跌的可能性比较大。

进一步观察可以发现,有15年时间里,五粮液股价是跑赢大盘的,占比62.5%,有9年时间里,五粮液股价跑输大盘,占比37.5%。在跑赢大盘的15年时间里,有14年涨幅超过大盘10%以上,有10年涨幅跑赢大盘20%以上,甚至有5年跑赢100%以上,总体还是不错。

在跑输大盘的9年时间里,跑输幅度在10%以内的有3年,跑输幅度在20%以内的有7年,差距最大的是2013年,跑输大盘接近34%。

总体来看,五粮液在大部分时间里都能跑赢大盘指数,且大部分时间跑赢的幅度较大。少部分时间里跑输大盘,但跑输的幅度大部分比较小。虽然总体表现不错,但是不得不说,和贵州茅台还是有很明显的差距,贵州茅台仅有4年时间跑输大盘,且幅度均比较小。

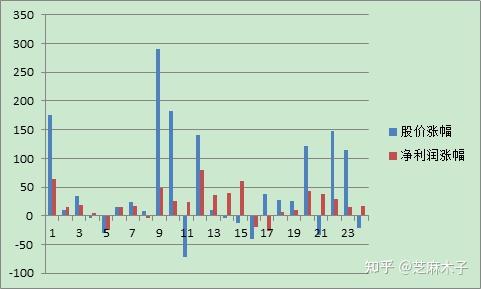

3、股价与业绩的关系

下图是五粮液股价涨幅与净利润涨幅的对比图,通过观察可以发现,五粮液的股价与业绩的关联是比较强的,总共24年时间里,有16年时间两者是保持涨跌同步的,占比66.7%,只有8年时间不同步,占比33.3%。在8年不同步的时间里,有6年时间业绩出现上涨,但股价却下跌,其中有4年大盘下跌幅度较大,说明这4年时间里,五粮液受大盘的影响更大。有2年时间里业绩下滑,但股价却上涨,其中有一年大盘上涨幅度较大。

仔细观察五粮液的业绩,可以发现,五粮液和贵州茅台之间还是有较大差距的。贵州茅台从上市开始,净利润是逐年增加的,没有一年时间出现过净利润下滑的情况,而五粮液却有4年。这可能就是为什么五粮液表现要弱于贵州茅台的原因吧。

4、总结

目前五粮液市值不到贵州茅台的1/3,要想追赶贵州茅台基本无望。通过前面的分析,基本上能弄清楚为什么五粮液上市时间比贵州茅台长,而复权后的总涨幅却不如贵州茅台了。表面上来看是因为五粮液跑赢大盘的次数不如贵州茅台多,实际深层次的原因还是业绩表现不如贵州茅台逆天,这也是为什么大家都吹贵州茅台,而吹五粮液的声音却相对少一些的原因吧。

茅台前董事长是专注于酿酒的学霸,一辈子只做酒。

五粮液前董事长除了做酒,还做生物医药、物流、商超、科技公司,追求所有业务加起来大,不在意白酒生意在行业里的地位。