关注:贷教授(dails12345)

招商银行已经进入“国际市场”,其定价权取决于国际资本,更趋于合理。外资占比超过百分之十以上,所以其市盈率,市净率接近于国际资本市场银行股的平均值。市盈率10倍,市净率1.5倍就是银行股的“合理估值”。所以招商银行的股价跌不下去。如果股价下跌,国际资本就会赔钱。而A股的股价受到H股影响和大股东成本影响,造成了招商银行股价相对其他A股中银行股高企。“价值回归”会使A股的银行股水涨船高,外资加盟,A股中的银行股是“重要”投资标的。希望引起注意。

根据招商银行和浦发银行股权结构分析,浦发银行基本没有外资参与。也就是说,所谓MSCI大举买入并非现实,作为重要成分股的浦发银行都没有“参与”,所以股价相对偏低。无论市净率,市盈率,很多股份制银行股,都不足招商银行的二分之一。认为“外资”被动配置就是完全脱离实际。所以“配比”是配比,实际是实际,不能听风就是雨,无论外资流入流出,买入卖出,不会通知你。机构的话不是忽悠,也是猜谜语。所以根据财务报表分析更合理。“额度”订的再高,不买也可以,股市要上涨,只能靠自己。眼睛盯着“外资”,只会“跟风吃屁”!

税融通

招商银行的市盈率和市净率都是高于其他四大银行,并且只有招商银行市盈率长期保持在1倍以上,其他几大银行一直都是破净状态。中国银行三年内有过负增长,其他三家均为正增长,但增长率全部低于6%。招商银行近三年ROE指标均高于四大银行,且逐年上升,而四大银行则有所下降,显示招商银行盈利能力是强于几大银行的。招商银行的成长性主要得益于零售业务的快速增长,招商银行整体经营比较具有活力,在信用卡及理财业务方面都比较领先,实际上招商银行网点数与几大银行差距还是很明显的,我们只要平时在外面逛街,应该都能感受到,所以招商更多优势在于个性化的服务以及营销能力。

银行是否优秀主要看,资产的收益率和负债的成本率,而资产收益率越高往往意味着风险越大,所以如何获得低成本成为银行经营的关键。四大行估值更高的因素是招行的净利率增速远超四大行。2019年一季度招行的净利率增长为11%左右,而四大行为4%左右,简直不可同日而语。如果用PEG来比较,招行8.5/11=0.77,而四大行6/4=1.5,招行远小于四大行,是招行被“低估”了。

中国境内第一家完全由企业法人持股的股份制商业银行,是招商局集团下属分公司,招商银行境内外分支机构逾1800家,在中国大陆的130余个城市设立了服务网点,是一家拥有商业银行、金融租赁、基金管理、人寿保险、境外投行等金融牌照的银行集团。我国对银行业控制比较严,在资产负债结构、资产质量方面,招行与四大行相差不大。同时,又由于我国的银行业竞争激烈,同质化竞争严重,主要利润来源于息差,所以,在息差方面,招行跟四大行差别也不太大,招行略胜一筹。

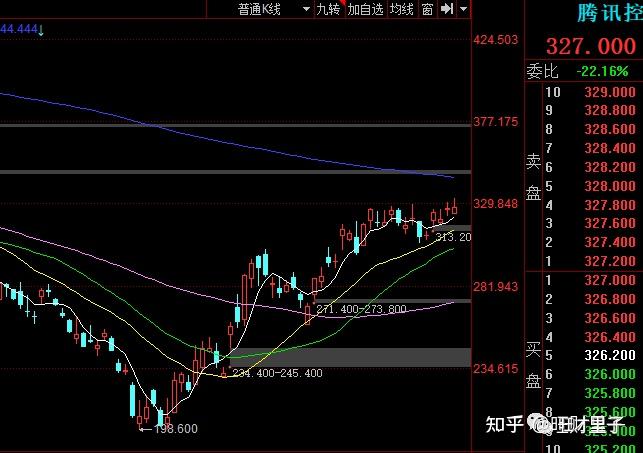

10月11日收盘,银行板块有13家银行上涨,27家银行下跌,2家银行平盘,在76个行业板块中,银行排名第14,养殖业、油气开采及服务、农业服务领涨,酒店及餐饮、电子化学品、半导体及元件领跌。上证跌1.66%,深证跌2.38%,创业板跌2.3%,银行板块下跌0.67%,以863.71点收盘。

银行板块在水面以下开盘,这是对国庆期间利空消息的自然反映。之后直到下午一点半,银行板块一直在水面上下震荡,体现出了较强的攻势。一点半以后因为招商银行和邮储银行的跌幅实在无法填补,只能以下跌收盘。

银行板块全天成交量2565.7万,总体排名居前,相比大盘三大指数(上证、深证、创业板)来说,银行板块的表现还是可圈可点的。

虽然银行板块整体跌幅不大,但是部分银行股投资者却直呼跌惨了。这主要是因为招商银行、邮储银行、平安银行、宁波银行跌幅较大。持有这四只银行股的投资者非常多,所以才会觉得账户缩水严重。

换个角度来想,如果这四只银行股,尤其是招商银行和邮储银行没有那么大的跌幅,银行板块说不定不跌反涨了。

我承认,这没法假设,但是我想说的是,招商银行和邮储银行的下跌是市场情绪化得来的,不会持久。平安银行是破鼓万人捶,也不知道啥原因,跟着招商银行就下跌,也许是因为这两家银行在经营模式上有较强的相似性。宁波银行则可能是前一段时间涨幅较高,此时居高回落,是趁着开盘第一天合理回撤。

招商银行的下跌主要就是因为前两天的一则公告,公告里对招商银行前行长的违法违纪行为进行了定性,措辞严厉。要知道招商银行之所以从五十多元直接跌到三十多元,主要就是因为当时这位前行长刚出事儿时跌过一波了。那一波直接将招商银行拉下神坛。

现如今只是将当时的“冷饭”,又拿出来“热炒”,其影响是不足为惧的。因为经历上一波下跌之后还留存的投资者是相对理性的投资者。他们认为之所以投资招商银行,不是因为前行长这个人,而是因为招商银行经历几任行长打下的行业地位与形成的管理机制。只要下一任行长不乱来,招商银行顶着“零售之王”的桂冠还是能继续领跑银行业的。

从这个角度来说,招商银行的下跌是不可持续的。

再说邮储银行的下跌,那更是无法延续的。它的下跌主要是为了配合港股邮储银行的大跌做的补跌。港股邮储银行为何下跌?主要就是因为李嘉诚基金对其做了多次减持。

被减持不可怕,被一个缺钱的股东减持更不可怕。至少我们能够很清楚地知道,李嘉诚基金之所以减持邮储银行,不是因为邮储银行有问题,而是因为李嘉诚的商业帝国缺钱了。据传,英国的经济很不景气,这位老爷爷的手头也特别紧。

优质的资产,不会被人遗忘,一家走了,另一家就会接手。邮储银行带着国有大行的光环,你还怕它找不到更好的投资者吗?

招商银行、邮储银行这两家领跌的银行是造成10月10日大跌的根源,但是这两家银行的下跌又是事出有因,不可持续的。持续来看,银行板块还是值得我们期待的。

我是专门研究银行,喜欢讲干货的银行研究僧,关注我,咱们一起学习探讨,如果你觉得我说得对你有帮助,希望你关注我的公众号:钱庄研究僧,可以向我单独提问。

2个月前,写了一篇《茅台为何贵?腾讯为何溃?世界上第一个庞氏骗局》。

同样都是2万亿市值,茅台的市盈率可以34倍,腾讯的市盈率却只有10倍。

同样都是7千亿市值,招行每年能赚1000多亿,比亚迪每年只能赚几十亿。

在这两个月里,它们已经悄悄发生了变化。

茅台的动态市盈率升到了36.53倍,相当于股价涨了7%左右。

腾讯的动态市盈率涨到了14.59倍,相当于股价涨了46%左右。

而招行的市值快要接近万亿了,比亚迪仍在7千亿徘徊。

所以,很容易得出一个结论,在市场寻找低估标的,未来星辰可期,大海可盼。

那问题来了,14多倍的腾讯和万亿的招行,是不是仍然低估呢?

又或者,2个月前的腾讯和招行是不是铁定低估呢?

......

今天,拿着充值卡,这指指,那点点,全家人的早餐采购完毕。

一看价格72元,平均每人18元。

一、不同的店铺,有不同的估值

这家早餐店的价格属于中档水平,除了有点油、有点咸外,品质、卫生都还过得去。

有些路边店,人均10元左右就能解决一餐。

有些精致点的店铺,人均30元以上还不一定能拿得下来。

要说原料的成本可能也差不了多少,不同的是做工、服务、卫生等等。

但要说,这些做工、服务、卫生对于吃到肚子里,再转化成能量,能起到多少作用,是值得商榷的。

吃东西是为了维持人体每日必需的能量,既然这些额外的东西,对人体摄入能量没有帮助,我们能否把它们的价值定位为零?

这样一来就简单了,卖人均10元的早餐是低估,卖人均30元的早餐是高估。

事实真的是这样吗?

假如要投资的话,投人均10元的早餐店,会否能获得更多的收益呢?

答案自然是否定的,要不然,市场上就不会有卖1万元的塑料袋,卖10万元的破石头了。

二、不同的受众,有不同的估值

同一个店铺,不同的消费者,会有不同的感观。

一个肉包3元钱,这么便宜,外面有卖5元的。

一个肉包3元钱,卖得真贵,外面不到2元钱。

一个肉包的估值,与消费者心里衡量的那杆秤有关。

这杆秤,看似称的是肉包,其实称的是自己心里对某件事物的接受度。

而这个接受度,来自于眼界的广度与深度,来自于价格的比较与计较。

每个消费者都根据自己能接受的某一个价位形成一个心理估值体系,进行日常的交易与买卖。

千人千法,千人千价。

我们总说,这个就是贵的,这个就是便宜的,只不过是站在自己的角度看问题而已。

三、不同的年代,有不同的估值

记得小时候,一分钱,能抓一大把小白兔奶糖。

现在觉得好便宜,才一分钱,扔大街都没人捡,但在当时,仍然觉得贵,仍然舍不得。

今天我们去抓一大把小白兔奶糖,起码得4、5元钱吧,却不觉得有多贵了。

奶糖讲太远了,就讲近一点的吧。

几年前,孩子咳嗽不好,买了台某跃制氧机,700元钱,当时觉得贵了,制氧原理很简单,完全不值这个价。

现在同型号一查,好家伙,1390元钱,居然涨价了。

在焦虑不安的人们心中,买台制氧机以备万全,是当下为家人,为自己能做的最好保障。

千把元钱,一点都不贵。

还有血氧仪,从99元涨到299元,贵不贵。

昨晚,旺嫂给我演示了一遍,如何用手机测量血氧。

呵,果然可以,结果与血氧仪测出的数值一样。

原理是通过摄像头感知手指头血脉等的变化,最后得出包括血氧、心率、呼吸、血压的数值,甚至还有压力、抑郁等的情绪数值。

所以,既然可以用手机代替,那对大多数人来说,有没有买的必要?血氧仪的价格贵吗?

估值是时代的产物,过去的估值不代表当下的估值,当下的估值不代表以后的估值。

......

我们再回到开头的话题,茅台、腾讯、招行、比亚迪的估值多少是低估?多少是合理?多少是高估?

所有的估值只代表当下所值,只代表一家之价。

再者,无论如何估值,都逃不开要用货币这个一般等价物来定价。

问题是货币并不是一个固定的锚,20年前的货币与今天的货币,其购买力不可同日而语。

所以,估值有意义吗?

想得越多,越觉得门上之锁深不可测,精心打造的钥匙只能开得了一时半会。

下一刻,不是门换了,就是锁换了。

在人云亦云的洪流中,在沉冗繁杂的信息中,有一种直插心灵的碰触,有一种入地无缝的契合,正是本号存在的意义。学生任何观点,并非买卖推荐,皆是与各位师傅探讨研究市场的方法,股市有风险,入市需谨慎!

评论区有个专家朋友提出拨备余额以及计入了净资产,我特意查了一下,拨备余额在财报里面算作递延所得税资产,被计入总资产里面了,由于拨备余额用来做风险抵偿的用途,所以并没有计入净资产,这个算作是修订版的内容之一。

修订版的内容之二主要是在文末重新把兴业银行和招商银行总股本上的差异导致的估值差也重新计算,并且拨备余额多出来的部分用20%所得税扣除后计算出一个结果,如果以前看过本文的读者可以直接拖到末尾看修订内容。

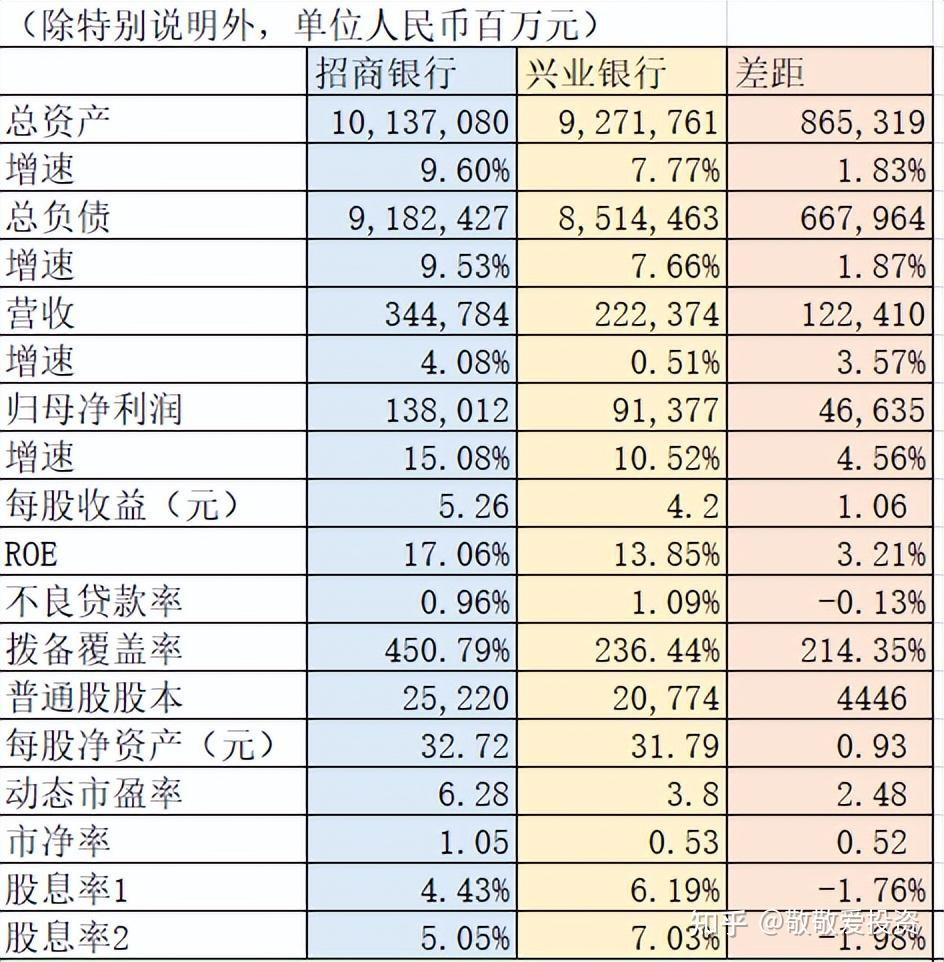

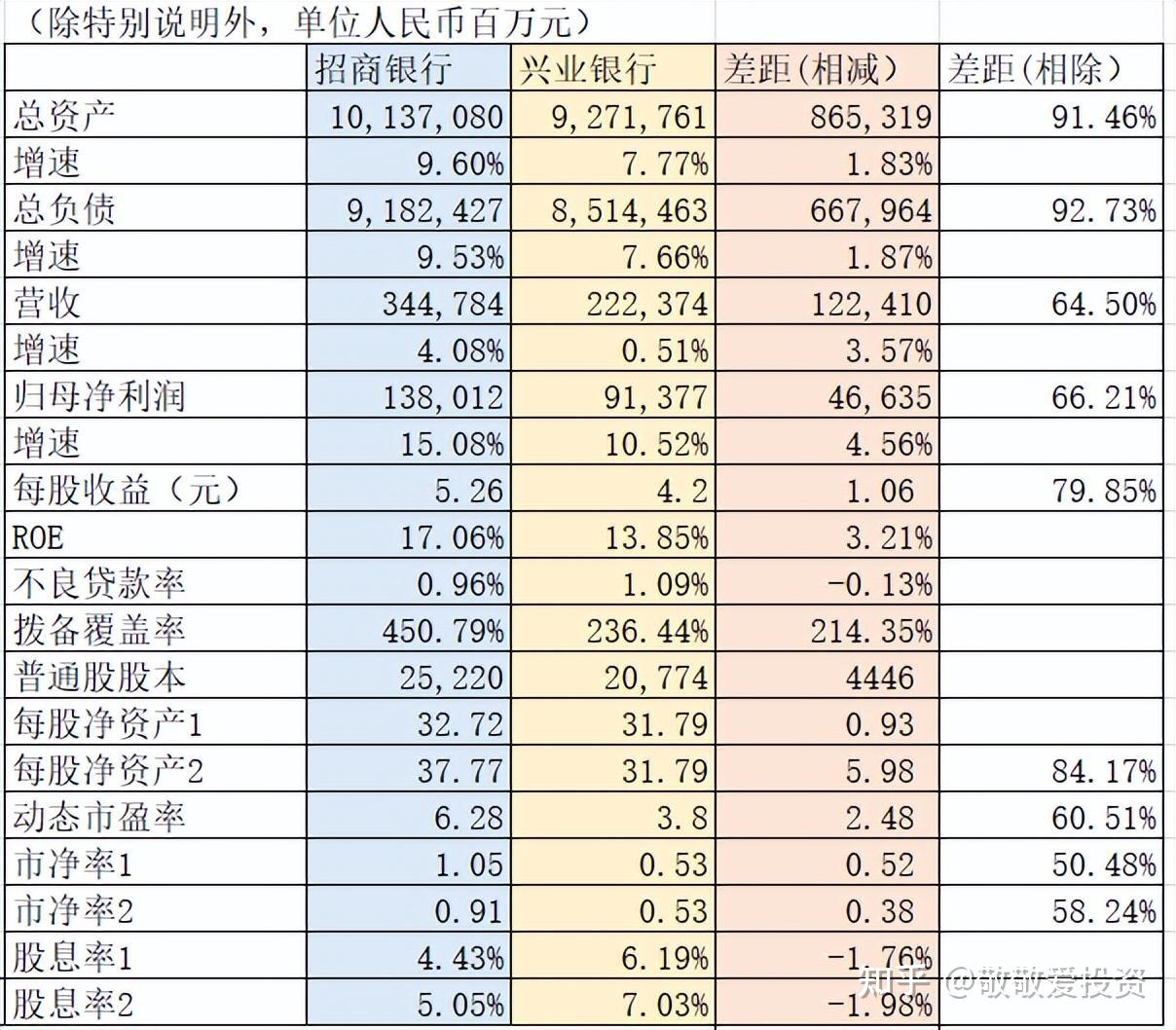

股份行里面最优秀的两个选手招商银行和兴业银行,也是雪球银粉里面争论最多的两家银行,我们今天也从数据上对比一下,看看招商银行比兴业银行优秀的那些地方,有没有目前估值差距的那么大?以下表格数据采集自最新的2022年业绩快报。

股息率1是用去年的分红跟当前最新的股价计算所得;

股息率2是假设今年招行按照惯例33%的分红比例,兴业银行也是跟随惯例28%的分红比例并跟最新股价计算所得;

从数据对比能看出来,招商银行全部碾压了兴业银行,尤其是拨备覆盖率,超出兴业银行快一倍了。

所以动态市盈率和市净率也远高于兴业银行,享受到了市场的估值溢价。

以下业绩快报里面没有披露的数据采集自2022年三季报:

我打算把招行的拨备覆盖率用兴业银行相同计算,多出来的利润计入每股净资产,为了简化计算,不考虑扣税的情况。

以招商银行2022年三季报的不良贷款总额570.88亿来计算拨备总额为2573.47亿;

如果按照兴业银行236.44%的拨备覆盖率,招商银行多出来的部分为:

2573.47亿-570.88*236.44%=2573.47亿-1349.79=1223.68亿

用1223.68除以普通股总股本252.20粗略计算出每股能多出多少钱1223.68/252.20=5元;(如果考虑20%的上缴国家的税,实际留存的只有4元)

招商银行每股净资产32.72+5=37.77,实际市净率为0.91;

用兴业银行最新市净率为0.53来计算,目前兴业银行的市净率只有招商银行的58%;

这个比值已经考虑了拨备覆盖率,并且在拨备覆盖率相同的前提下计算而出的数据。

我重新增加了一列,差距用相减和相除的两种方式来对比招商银行和兴业银行各方面数据的情况:

其中增加了每股净资产2和市净率2,就是二者用相同的拨备覆盖率也就是236.44%计算出来的版本,每股净资产1和市净率1还是业绩快报里面的数据。

我们从各项数据对比来看兴业银行也没有传说中的那么便宜,而招商银行也没有传说中的那么贵。

如果从营收和净利润增速以及对比不良率等指标综合下来看,招商银行也就比兴业银行溢价大约8-10%这种水平。

考虑到招商银行是银茅,龙头享受10%的溢价水平,也不算特别夸张。

所以以我目前的认知水平,我觉得招商银行和兴业银行都低估了,因为招行有龙头的溢价,所以兴业银行低估的多了一些。

结论一:如果没有溢价的话,以招商银行目前0.91的市净率水平,兴业银行对标的合理市净率应该在0.6-0.7倍,对应的股价应该是19.07-22.25元。

以下修订版增加内容:

缘故:评论区一位朋友提出招商银行的总股本多,我的算法可能对兴业银行不利,说我是招商银行的托,因此把招商银行和兴业银行总股本上的差异也算进来,并且拨备余额多出的部分按20%所得税扣除后,我们大家来看看结果是多少?

招行的市值是8665亿,兴业银行按照60%-70%的招商银行市值来计算,兴业银行的市值范围应该是8665亿*60%=5199亿,8665亿*70%=6065亿,再除以207亿股本,股价区间应该是25.12-29.30元;

拨备余额都出来的5元如果按20%所得税扣除后还剩4元,用上面算出来的股价区间再减去拨备多出来的部分,结果是21.12-25.30元;

结论二:如果按照招商银行总市值的60%-70%来计算兴业银行合理的估值对应的股价应该是21.12-25.30元;

可能有细心的读者又会发现,结论一是兴业银行的市净率对标的招商银行的0.91的市净率,而结论二兴业银行对标的是百分之百的招商银行的市值,这样兴业银行还是吃亏了。

哈哈,还真是的,会差一点,就当是给招商银行的溢价吧!有心的读者可以自己动手算一算,评论区告诉我答案,谢谢!

我做这些数据整理和对比分析纯属业余爱好,目的也是为了自己学习和提高的用途,欢迎各位专家在评论区留言讨论。